以下内容由AI大模型生成,仅供参考,不能保证完全真实,请仔细甄别,欢迎吐槽纠正!

一、公司概况

1、核心业务

祖代/父母代白羽肉种鸡、商品代鸡苗、益生909小型白羽肉鸡、种猪养殖及农牧设备制造。

2、行业地位

中国白羽肉鸡种源供应龙头企业,祖代鸡进口量占国内1/3,商品代鸡苗销量全国第一;国家生猪核心育种场。

3、市场分布

覆盖山东(58.5%)、东北(22.9%)、其他地区(18.6%),直销占比82.1%。

二、财务表现

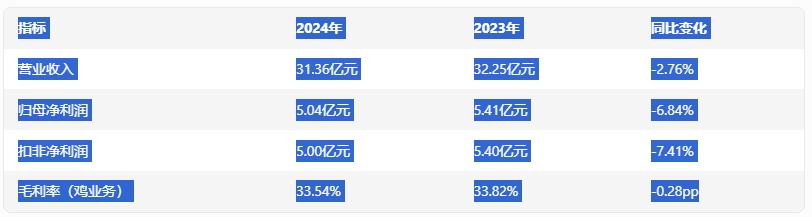

1、营收与利润

关键变化:

鸡业务收入下降9.5%(26.97亿元→29.80亿元),主因父母代鸡苗销量减少及价格回落。

种猪收入大增320%(0.53亿元→2.24亿元),产能释放驱动增长。

净利润下滑:商品代鸡苗价格虽涨,但饲料成本下降16.9%未完全对冲销量下降影响。

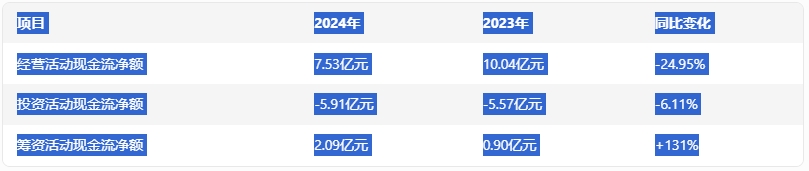

2、现金流

分析:

经营现金流下降因鸡苗销售回款减少,但种猪业务贡献增量。

投资支出主要用于新疆、东营等新建养殖场投产。

筹资增加因子公司贷款扩张,资产负债率保持稳健(40.3%)。

三、行业与竞争分析

1、白羽肉鸡行业

供需格局:祖代鸡引种量连续3年低位(2024年进口约80万套),父母代存栏下降致商品代鸡苗供应偏紧,价格维持高位。

政策驱动:中央一号文件强调种业振兴,公司牵头“益生909”升级研发,抢占小型白羽肉鸡市场。

风险:进口种源依赖(占国内1/3)、疫病净化成本高(如禽流感、滑液囊支原体)。

2、种猪行业

规模化趋势:全国养猪规模化率超70%,种猪需求向高健康度、高繁殖性能品种倾斜。

技术壁垒:公司通过基因组育种与疫病净化(伪狂犬双阴性),提升种猪溢价能力。

增长潜力:2024年种猪收入占比升至7.1%,2025年产能进一步释放。

四、核心竞争力

1、种源优势

祖代鸡进口垄断地位,利丰系种鸡性能(产蛋率、料肉比)行业领先。

自主培育“益生909”获国家认证,适应多元化市场需求。

2、疫病防控

国内首家实现禽白血病、鸡白痢等垂直传播疫病净化,种源健康度行业标杆。

3、研发投入

研发费用1.27亿元(+8.8%),占营收4.08%,聚焦种质提升与生物安全技术。

在研项目包括国家重点研发计划2项、省级课题3项。

4、产能扩张

新疆、东营、河北等新场投产,父母代种鸡存栏创历史新高,2025年商品代鸡苗产能提升。

五、风险因素

1、市场波动:

商品代鸡苗价格受下游养殖周期影响,2024年Q4均价环比下降12%。

玉米、豆粕价格波动(占成本36.9%)挤压利润。

2、种源依赖:祖代鸡100%进口,若海外供应商断供将导致生产中断。

3、疫病风险:非洲猪瘟、禽流感等可能冲击种猪/种鸡存栏。

4、竞争加剧:温氏、圣农等企业加速种源布局,行业集中度提升。

六、未来展望

1、产能释放:2025年商品代鸡苗、种猪销量预计增长20%+,驱动收入回升。

2、成本优化:饲料单位成本下降16.9%,智能化养殖进一步降本增效。

3、政策红利:种业振兴、低碳养殖政策倾斜,公司有望获更多补贴与研发支持。

4、战略方向:

巩固白羽肉鸡龙头地位,扩大益生909市场份额。

种猪业务向年出栏10万头目标推进,打造第二增长极。

七、投资建议

中性评级:短期受鸡周期下行压制,但长期种源优势与产能扩张逻辑明确。

关注2025年父母代鸡苗价格反弹、种猪放量及成本控制成效。