据农业农村部市场预警专家委员会消息,2025年3月,对中国大豆供需形势预测与上月保持一致。

国内方面,基层余粮逐渐见底,市场可流通货源有限,短期看涨预期较强。

国际方面,南美大豆丰产预期逐步兑现,全球大豆供应仍呈宽松格局,预计短期价格将受南美天气和中美贸易政策影响震荡运行。

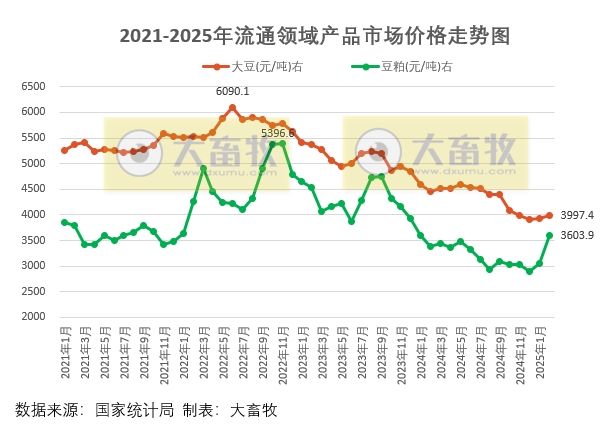

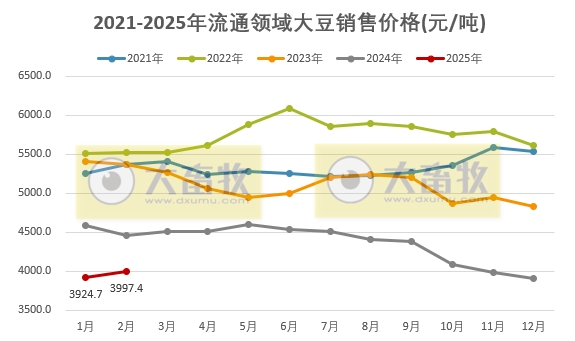

另外,大畜牧根据国家统计局公布的每旬流通领域产品市场价格计算得出,2025年2月,全国大豆价格为3997.4元/吨,环比上涨1.9%,连续2个月环比上涨,且涨至近4个月最高价;

同比下跌10.5%,跌幅收窄,且连续25个月的同比下跌;

在2021-2025年这5年期间,2025年1-2月大豆价格均低于前4年同期。

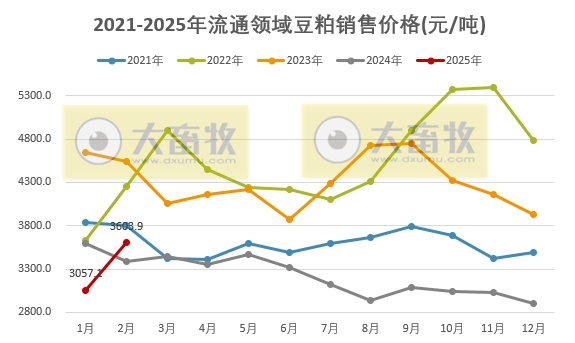

2025年2月,全国豆粕价格为3603.9元/吨,环比上涨17.9%,连续2个月环比上涨,且上涨至近14个月最高价;

同比上涨6.5%,止跌上涨,且结束连续17个月的同比下跌;

在2021-2025年这5年期间,2025年1月玉米价格均低于前4年同期,但2月玉米价格已超过2024年同期,仍然低于2021-2023年同期。

据农业农村部市场预警专家委员会消息,2025年2月,对中国大豆供需形势预测与上月基本保持一致。

国内方面,受节后豆粕、豆油价格走强影响,压榨利润好转,产业链各环节加快开工,贸易商、加工企业积极入市,短期价格走强。

国际方面,巴西大豆预计丰产,全球大豆供应宽松,预计短期内价格将受南美天气和美国贸易政策影响震荡运行。

另外,大畜牧根据国家统计局公布的每旬流通领域产品市场价格计算得出,2025年1月,全国大豆价格为3924.7元/吨,环比上涨0.3%,结束连续7个月的环比下跌;

同比下跌14.4%,连续25个月同比下跌。

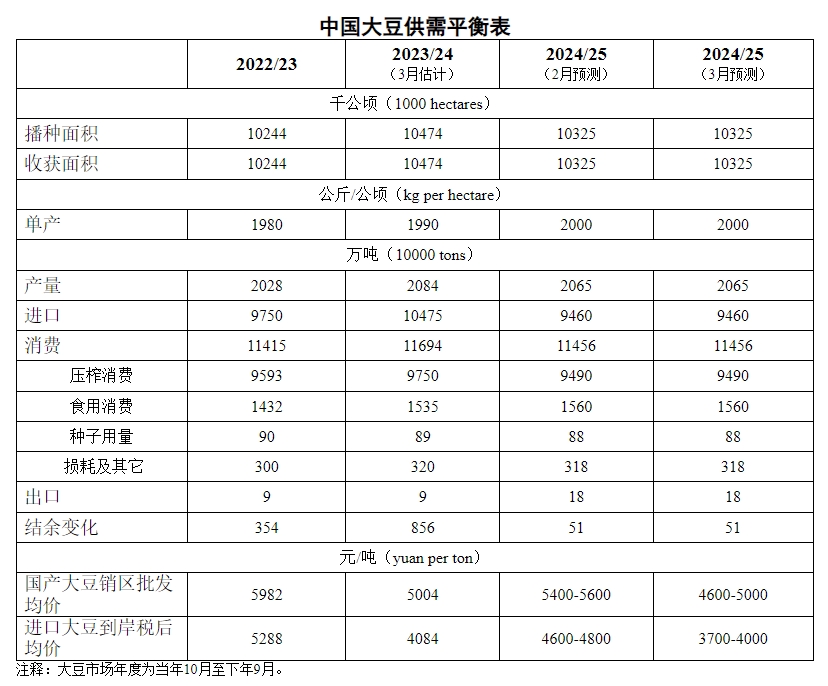

据农业农村部市场预警专家委员会消息,2024/2025年度中国大豆生产数据根据国家统计局公告进行调整,播种面积调整为10321千公顷,比上年下降1.4%;单位面积产量调整为每公顷2001公斤,比上年增长0.5%;总产量2065万吨,比上年下降0.9%。

随着春节临近,农户惜售情绪较强,销区市场基本完成补库,产销区大豆购销平淡,中储粮持续开展储备挂牌收购和竞价采购,现货市场价格整体保持稳定。

国际方面,巴西等南美主产国大豆产量预计高位增长,全球大豆供应保持宽松。

另外,大畜牧根据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年12月,全国大豆价格为3912.5元/吨,环比下跌1.9%,连续7个月环比下跌,相比2022年6月最高峰时的6090元下跌2100多元,跌幅达35.8%;

同比下跌19.2%,连续24个月同比下跌,自2020年1月以来最低价,也就是近5年最低价。

据农业农村部市场预警专家委员会消息,2024年12月,本月对2024/25年度大豆产量小幅上调,需求数据不做调整。

国产大豆处于集中上市期,主产区大豆货源充足,高蛋白大豆质优价廉,销售进度较往年加快;

东北高油低蛋白大豆进入压榨领域数量较常年增加,购销较为活跃,现货市场价格整体保持稳定。

另外,大畜牧根据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年11月全国大豆价格为3987.8元/吨,环比下跌2.36%,连续6个月环比下跌,跌破4000元大关,比2022年6月最高峰时6090元下跌2000多元;

同比下跌19.32%,连续23个月同比下跌,自2020年2月以来最低价,也就是近4年半多最低价。

据农业农村部市场预警专家委员会消息,根据海关数据,2024年11月,将2023/24年度大豆进口量上调245万吨至10474万吨。

2024年11月,对2024/25年度市场供需数据不做调整。

国内大豆主产区收获接近尾声,新豆集中上市,市场供应充足,南方产区蛋白含量偏高,优质优价特征明显。

中储粮、九三、中粮贸易入市收购,市场氛围较前期有所活跃,购销进度加快。

美国新季大豆产量创下历史最高纪录,南美大豆产区天气状况改善,播种加速推进,全球大豆供应宽松。

另外,大畜牧据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年10月全国大豆价格为4084.4元/吨,环比下跌6.95%,连续5个月环比下跌;

同比下跌16.05%,连续22个月同比下跌,自2020年3月以来最低价,也就是近4年半多最低价。

据农业农村部市场预警专家委员会消息,2024年10月估计,2023/24年度,国产大豆销区批发均价每吨5004元,较上年下跌16.3%。

本月对2024/25年度市场供需数据不做调整。

国内主产区大豆进入集中收获期,贸易主体入市谨慎,优质优价特征明显。

国际市场方面,美国中北部地区天气晴朗利于大豆收获,新季美豆出口订单增加;巴西新季大豆开始播种,高温干燥天气导致播种进展缓慢,预计随着后期墒情改善,播种进度有望加快,全球大豆供应保持宽松状态。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年9月全国大豆价格为4389.6元/吨,环比下跌0.36%,连续4个月环比下跌;

同比下跌15.68%,连续21个月同比下跌,自2020年4月以来最低价,也就是近4年多最低价。

据农业农村部市场预警专家委员会消息,2024年9月估计,2023/24年度,中国大豆进口量1.02亿吨,较上月估计数调增392万吨,主要原因是国际大豆价格跌幅不断加大,进口成本显著降低,进口大豆数量高于之前预期;

大豆压榨量9750万吨,较上月估计数调增135万吨,主要原因是豆粕价格下跌后市场销量增加,油厂压榨量上升。

2024年9月预测,对2024/25年度中国大豆供需形势预测与上月保持一致。

东北主要产区土壤墒情适宜,大豆已经陆续进入鼓粒期,今年大豆有望获得丰收。美国新作大豆产量有望创下历史新高,北半球大豆即将迎来集中上市季,全球大豆供应形势保持宽松状态。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年8月全国大豆价格为4405.5元/吨,环比下跌2.46%,连续3个月环比下跌;

同比下跌16.0%,连续20个月同比下跌,自2020年4月以来最低价,也就是近4年多最低价。

据农业农村部市场预警专家委员会消息,2024年8月预测,2023/24年度,中国大豆进口量9837万吨,较上月估计数上调227万吨,主要原因是国际大豆价格持续下跌,进口成本显著降低,吸引国内油厂增加采购;

压榨消费量9615万吨,较上月估计数上调35万吨,主要原因是近期国内生猪养殖利润稳中向好,大豆压榨量高于之前预期;

进口大豆到岸税后均价区间为每吨4400-4600元,较上月估计区间下调200元。

本月对2024/25年度中国大豆供需形势预测与上月保持一致。

东北主要产区土壤墒情、光照适宜,利于大田作物生长发育,大部分区域新季大豆长势良好,目前普遍由开花结荚期向鼓粒期过渡。

美国中西部大豆主产区风调雨顺,新作丰产预期强烈,因销售进度缓慢,农场陈豆库存处于历史同期高位,加上南美当季大豆剩余量较多,全球大豆市场供应压力较大。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年7月大豆价格为4516.7元/吨,环比下跌0.42%,连续2个月环比下跌,同比下跌13.16%,连续19个月同比下跌;

2024年7月豆粕价格为3119.9元/吨,环比下跌6.13%,连续2个月环比下跌,同比下跌27.24%,连续11个月同比下跌,自2020年10月以来最低价,也就是近3年半多最低价。

据农业农村部市场预警专家委员会消息,2024年7月预测,对2024/25年度中国大豆供需形势预测与上月保持一致。

东北地区大豆进入早期生长阶段,黑龙江中西部和内蒙古东部主产区光温水条件适宜,大豆苗情良好;华北黄淮产区旱涝交错,大豆播种及生长发育均受到不同程度影响。

国储库持续轮换拍卖国产大豆,市场供应充足,优质优价明显。

国际市场方面,新季美豆已完成播种,面积高于上年,预计产量也将增加。

2024/25年度全球大豆产量有望大幅增产至4亿吨以上的历史最高水平,市场延续供需宽松格局。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年6月大豆价格为4535.9元/吨,环比下跌1.31%,结束连续3个月的环比上涨,同比下跌9.21%,连续18个月同比下跌;

2024年6月豆粕价格为3323.8元/吨,环比下跌4.25%,同比下跌14.15%,连续10个月同比下跌。

据农业农村部市场预警专家委员会消息,2024年6月,本月对2024/25年度中国大豆供需形势预测与上月保持一致。

当前,东北主产区大豆播种基本结束,播种期光温条件总体正常,出苗情况良好。

东北产区基层陈作大豆逐渐见底,优质豆源供应偏紧;黄淮海产区交易重心转向新季夏粮,大豆市场购销总体放缓,国产大豆供需格局没有明显变化。

从全球市场看,尽管巴西南部洪涝灾害影响大豆生产和收获,但2023/24年度巴西大豆产量仍将是历史次高水平,加上阿根廷、乌拉圭等国大豆增产,全球大豆供应仍较充裕;新季美豆播种接近尾声,出苗率和优良率均高于最近5年均值,后期需关注天气情况。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年5月大豆价格为4596.3元/吨,环比上涨1.77%,连续3个月环比上涨,为近5个月最高价,同比下跌6.99%,连续17个月同比下跌;

2024年5月豆粕价格为3471.5元/吨,环比上涨3.49%,同比下跌17.67%,连续9个月同比下跌。

据农业农村部市场预警专家委员会消息,2024年5月,将2023/24年度中国大豆进口量调减115万吨至9610万吨,压榨消费量调减198万吨至9580万吨,主要原因是国内生猪产能逐步下降,预计本年度后期豆粕需求减弱,大豆压榨加工消费量不及此前预期。

国产大豆上季种植收益低于农户预期,但国家“稳大豆”的政策导向不变,生产者补贴等支持政策继续向大豆倾斜,同时,全国粮油等主要作物大面积单产提升行动稳步推进,大豆生产有望保持基本稳定。

截至5月上旬,东北产区大豆春播进展顺利,除黑龙江中西部局地略旱外,土壤墒情总体良好。

预计2024/25年度中国大豆播种面积10163千公顷,较上年度减少2.9%;单产每公顷2021公斤,较上年度提高1.5%;产量保持在2000万吨以上。

随着生猪产能调整到合理区间,以及饲用豆粕减量替代技术的逐步推广,豆粕消费量将继续下降,大豆进口量和压榨消费量呈减少趋势,食用消费量增加。

预计2024/25年度中国大豆进口量9460万吨,较上年度减少1.6%;大豆消费量1.15亿吨,与上年度基本持平。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年4月大豆价格为4516.4元/吨,环比上涨0.04%,连续2个月环比上涨;

同比下跌10.79%,连续16个月同比下跌。

2024年4月豆粕价格为3354.5元/吨,环比下跌2.59%,自2021年1月以来最低价,也就是近3年多最低价;

同比下跌19.4%,连续8个月同比下跌。

据农业农村部市场预警专家委员会消息,2024年4月,本月对2023/24年度中国大豆供需形势预测与上月保持一致。

国内方面,当前春播正在由南向北有序展开,在一揽子稳定大豆生产政策支持下,农户种植意向有所好转。

随着九三集团等持续收购,农户出售大豆进度明显加快,价格平稳运行。

国际方面,预计美国大豆库存和种植面积均高于上年度,南美丰产预期强烈,全球大豆供给维持宽松格局。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年3月大豆价格为4514.6元/吨,环比上涨1.13%,结束连续3个月的环比下跌;

同比下跌14.31%,连续15个月同比下跌。

2024年3月豆粕价格为3443.6元/吨,环比上涨1.75%,结束连续5个月的环比下跌;

同比下跌15.14%,连续7个月同比下跌。

据农业农村部市场预警专家委员会消息,2024年3月,本月对2023/24年度中国大豆供需形势预测与上月保持一致。

国内方面,随着气温逐渐回升,东北农户卖豆积极性不断提升,九三集团不断增开新库收购,下游需求逐渐恢复,售粮进度将有所加快,预计价格短期平稳运行。

国际方面,美国新季大豆播种面积高于市场预期,巴西大豆收获快速进入市场,南美丰产预期强烈,全球大豆供应仍较为宽松,预计短期价格受南美天气影响震荡运行。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2024年2月流通领域中大豆价格为4464.3元/吨,环比下跌2.68%,连续3个月环比下跌;

同比下跌16.86%,连续14个月同比下跌,为2020年4月以来最低价,也就是差不多近4年最低价。

豆粕价格为3384.3元/吨,环比下跌6.02%,连续5个月环比下跌;

同比下跌25.46%,连续6个月同比下跌,自2021年1月以来最低价,也就是近3年最低价。