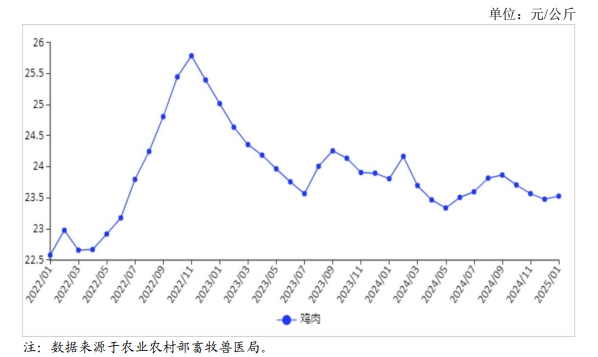

2025年1月,禽肉价格小幅回升。

【后期走势】

在产父母代种鸡存栏量小幅回升,春节后进入肉类消费淡季,预计禽肉价格将有所回落。

【详情】

(一)禽肉价格小幅回升。

春节临近,禽肉消费需求有所回升,市场供应稳定,价格小幅回升。

1 月份,鸡肉集市均价每公斤 23.64 元,环比涨 0.7%,同比跌0.7%;

从周价看,1 月份第 1 周、第 2 周、第 3 周、第4 周和第5 周,鸡肉集市价分别为每公斤 23.48 元、23.54 元、23.56 元、23.68元和23.92 元,环比分别持平、涨0.3%、涨0.1%、涨0.5%和涨1.0%。

从养殖效益看,1 月份肉鸡养殖收益上升,小幅亏损。

据国家发展改革委价格监测中心发布,1 月份活鸡价格每公斤 7.41 元,环比跌 1.1%,饲料价格每公斤3.05 元,环比跌4.1%,平均每只鸡亏损 0.06 元,比上月收窄0.33 元。

(二)2024 年累计,禽肉进口减少、出口增加。

据海关统计,12 月份,禽肉进口量 9.72 万吨,环比增1.1%,同比增 13.8%,

进口额 3.07 亿美元,环比增1.5%,同比增10.9%;

出口量 9.36 万吨,环比增 4.2%,同比增1.5 倍,

出口额2.41亿美元,环比减 0.2%,同比增1.7 倍。

1—12 月累计,进口量 98.77 万吨,较上年减 24.2%,

进口额31.15 亿美元,较上年减 25.5%;

出口量 91.73 万吨,较上年增2.0 倍,

出口额25.74 亿美元,较上年增 2.3 倍。

2024 年中国最大的五个禽肉及杂碎进口来源国是巴西、俄罗斯、泰国、美国和白俄罗斯,合计进口量为 97.45 万吨,占总进口量的98.7%,

其中从巴西进口 55.85 万吨,较上年减12.08 万吨,进口占比为56.6%,较上年收窄 4.7 个百分点,

冻鸡爪和冻鸡翼(不包括翼尖)进口量分别为 45.0 万吨和29.3 万吨,占比为45.6%和29.7%。

冷鲜冻禽肉主要出口目的地为中国港澳地区和俄罗斯、吉尔吉斯斯坦、蒙古、马来西亚、朝鲜。

加工禽肉主要出口日本和中国香港地区,其中出口日本的加工禽肉占比为47.2%,较上年收窄 0.3 个百分点。

(三)预计春节后禽肉价格下跌。

供给方面,春节后出栏量将有所增加。

中国畜牧业协会监测,1 月份,白羽肉鸡商品代鸡苗销售量环比增 30.1%,同比增35.0%;

黄羽肉鸡商品代鸡苗销售量环比增 6.0%,同比增7.2%。

受春节期间屠宰场停工影响,肉鸡出栏阶段性减少,但屠宰场开工后肉鸡会集中出栏,市场供应充足。

需求方面,春节后禽肉消费进入淡季。

综合判断,禽肉市场供应充足,需求减少,预计价格下降。

来源:农业农村部市场与信息化司

☞ 2025年1月国内和国际猪肉市场行情分析——猪肉价格稳中略跌

☞ 2025年1月国内和国际玉米市场行情分析——国内玉米价格稳中有涨,国际价格明显上涨

☞ 2025年1月国内和国际大豆市场行情分析——国内大豆价格基本持平,国际大豆价格上涨

☞ 农业农村部发布《畜禽粪污处理有限空间作业风险防控技术指南(试行)》

☞ 2024年全国饲料工业发展概况(附2019-2024年数据对比)——总产值和收入下降,其中添加剂稳步增长

☞ 2025年1月全国主要动物疫病情况——猪腹泻发病数量大增

☞ 能繁母猪存栏量即将超出绿色调控区间,三个精准调控可面对这场"温水煮青蛙"式的行业危机

☞ 2025年中央一号文件《关于进一步深化农村改革扎实推进乡村全面振兴的意见》

☞ 温氏、新希望等19家上市猪企2025年1月生猪销售业绩和生产指标PK

☞ 浙江省2025年1月生猪成本收益分析——生猪出栏价格下跌,利润下降

☞ 2025年1月规模养猪场的生猪和能繁母猪存栏量同环比均增长,预计2月或延续增加

☞ 2025年1月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 最新消息!官方发布《2025年国家动物疫病免疫技术指南》——公布禽流感、口蹄疫、蓝耳和猪瘟等11种动物疫病的免疫程序

☞ 国家统计局:2025年1月全国CPI同环比均上涨,猪肉价格同环比均上涨,牛肉价格同环比均下跌

☞ 2025年1月全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况——环比止跌上涨,同比连续10个月上涨

☞ 2025年1月全国500个县集贸市场生猪产品和饲料价格情况

☞ 温氏、牧原等13家上市猪企最新生猪成本及目标情况(2024年12月)

☞ 【畜牧业月报】2024年12月及年度畜牧业生产销售形势分析汇总

☞ (2024年12月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编