以下内容由AI大模型生成,仅供参考,不能保证完全真实,请仔细甄别,欢迎吐槽纠正!

一、畜牧业市场动态

(一)生猪市场

全国平均猪价:根据大畜牧网的数据,2025年2月12日全国平均猪价为每斤7.21元,比前一天下跌0.03元,跌幅为0.46%。与去年同一天相比,猪价下跌了0.53元,跌幅为6.8%。

区域涨跌情况:今日猪价全国多数省份由上涨转为下跌,共有14省下跌,比前一天增加11省,其中华北区域出现全面下跌。海南是唯一猪价全面突破8元的省份,而新疆则全面跌破7元大关。

猪价走势分析:近期猪价呈现波动走势,受消费复苏、政策调控、生猪存栏量等多重因素影响。未来猪价走势仍需密切关注市场动态和政策变化。

(二)饲料市场

根据2025年2月12日的市场信息,以下是饲料市场的价格和行情:

1、饲料原料价格

豆粕:现货价格上涨80元/吨,主流货价达到3340元/吨。

玉米:价格相对稳定,但受豆粕价格上涨影响,整体饲料成本有所上升。

2、饲料产品价格

近期饲料行业迎来了一波“涨价潮”,主要饲料企业如大北农、新希望、通威股份、海大集团、金新农、唐人神等陆续发布涨价通知,价格涨幅在50元/吨至200元/吨之间,部分产品涨幅最高达300元/吨。

涨价主要集中在以下领域:

猪饲料:包括猪浓缩料、乳猪料等,其中教槽料涨幅最高。

鸡料:受豆粕价格上涨影响,鸡料价格也有所上调。

牛料:部分牛饲料价格也出现上涨。

3、市场行情分析

涨价原因:主要由于豆粕价格大幅上涨,带动饲料成本上升。

区域差异:涨价主要集中在黑龙江、福建、山东、湖南等省份。

市场影响:饲料价格上涨对养殖企业造成一定压力,部分养殖户可能因成本上升而减少补栏。

二、DeepSeek谈饲料价格的未来走势

2025年饲料价格的走势将受多重因素影响,需综合考虑以下关键变量:

一、核心影响因素分析

原料成本:

玉米/豆粕价格:全球粮食主产区的气候(如拉尼娜/厄尔尼诺现象)、地缘冲突(如俄乌局势)、中美贸易政策及生物燃料需求(如乙醇生产)将直接影响原料供应。

替代品开发:昆虫蛋白、单细胞蛋白等新型蛋白源的商业化进度可能缓解豆粕依赖,若2025年实现规模化应用,或抑制价格上涨。

供需结构:

养殖业周期:若2023-2024年生猪产能持续去化,2025年或进入新一轮上行周期,饲料需求陡增可能引发价格跳涨。

水产养殖扩张:国内深远海养殖政策推进及东南亚市场开拓,可能推动高端水产饲料需求超预期增长。

政策变量:

碳减排约束:饲料生产的碳排放核算若纳入环保税征收范围,中小产能出清将加速,行业集中度提升可能强化头部企业定价权。

粮食安全战略:中央储备粮轮换节奏、转基因玉米商业化种植进程可能重构原料供应格局。

二、情景推演

基准情景(概率50%):全球粮食产量平稳,养殖业温和复苏,饲料价格年涨幅3-5%(约100-150元/吨)。

上行风险(概率30%):极端气候导致国际粮价飙升+国内养殖超预期复苏,部分品类涨幅或突破300元/吨。

下行风险(概率20%):非洲猪瘟复发引发产能骤降+替代蛋白技术突破,价格可能出现阶段性回调。

三、行业应对策略建议

供应链韧性建设:头部企业可能加速布局南美粮食供应链(如中粮收购巴西港口),对冲地缘风险。

技术护城河构建:2025年前后酶制剂、发酵饲料等提质增效技术将进入应用爆发期,单位饲料转化率提升可部分抵消成本压力。

期货工具运用:建议养殖企业锁定2024年Q4的豆粕期货合约,规避2025年春节前后传统涨价窗口风险。

四、关键时间节点

2024年Q2:关注美国中西部种植带天气,影响新季玉米产量预期。

2024年Q3:巴西大豆出口高峰期运费波动可能传导至国内。

2025年Q1:中央一号文件对农业投入品的政策表述,可能释放调控信号。

结论:2025年饲料价格大概率维持结构性上涨,但涨幅将呈现明显品类分化(水产料>猪料>禽料),行业进入"成本控制+价值服务"双轮驱动的新竞争阶段。

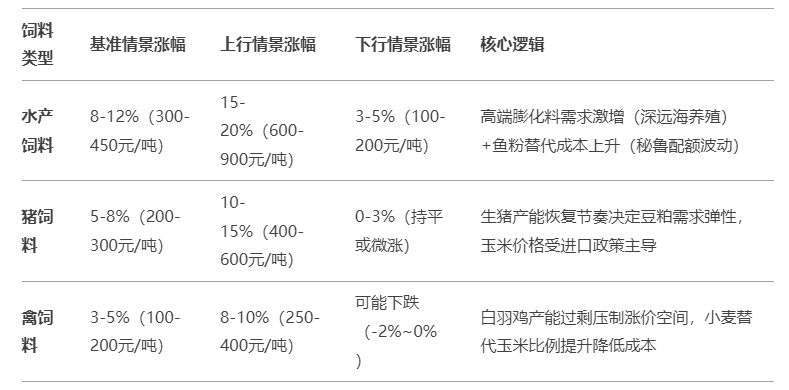

以下基于核心变量推演价格区间:

一、分品类价格涨幅预测

二、关键价格锚定因素

玉米价格

国内定价锚点:若2025年转基因玉米种植面积突破5000万亩,国内玉米价格可能稳定在2800-3000元/吨(当前约2700元/吨),涨幅约3-7%;

国际传导风险:美国中西部干旱或推升进口玉米到岸价至3200元/吨,触发国内价格跳涨。

豆粕价格

巴西大豆出口溢价:若2024年巴西物流瓶颈未缓解,2025年豆粕价格或突破4500元/吨(当前约3800元/吨),涨幅18%+;

替代品冲击:若昆虫蛋白产能达50万吨/年,豆粕需求可能削减3-5%,抑制价格涨幅。

三、极端情景模拟

黑天鹅事件冲击

气候灾害:若2024-2025年连续发生厄尔尼诺+拉尼娜现象,全球玉米/大豆减产5-10%,饲料原料成本可能额外抬升10-15%;

疫病爆发:非洲猪瘟或禽流感大规模复发,导致饲料需求骤降20%,价格短期下跌但长期因产能出清反弹。

政策干预极限

中国储备粮投放:若中央释放2000万吨玉米储备,可压制饲料价格涨幅约5-8个百分点;

环保加码:中小饲料厂淘汰率若达30%,头部企业溢价能力提升,价格涨幅或额外增加2-3%。

四、区域价格分化

沿海 vs 内陆

华南水产养殖密集区(如广东、福建)水产饲料价格涨幅可能比内陆猪饲料高50%+;

东北玉米主产区饲料价格受运输成本支撑较弱,涨幅或低于全国均值2-3个百分点。

国际对标

东南亚市场(越南、印尼)受中国饲料出口竞争,价格涨幅可能滞后国内6-8个月;

欧洲饲料价格受碳关税影响,2025年或比中国高15-20%。

结论:2025年饲料价格涨幅中枢预测

整体涨幅:在无极端事件情况下,饲料价格同比2024年预计上涨6-9%(综合品类权重),折合吨均成本上升200-350元;

峰值风险:若多重利空叠加(气候+地缘冲突+养殖复苏),部分高端水产饲料价格可能阶段性突破1000元/吨涨幅(如2025年Q3旺季);

长期趋势:2025年后,随着合成生物学技术(如人工淀粉、细胞培养蛋白)突破,饲料成本结构或发生根本性重构,但短期(2025年)技术红利有限。

建议决策者重点关注:2024年Q3的南美大豆出口数据、2025年中央一号文件对农业科技的扶持力度,以及海大集团、新希望等龙头企业的生物技术研发进展。

以上内容为最新的畜牧兽医行业资讯,涵盖生猪、家禽、牛羊和饲料的市场价格及畜牧业资讯等方面。