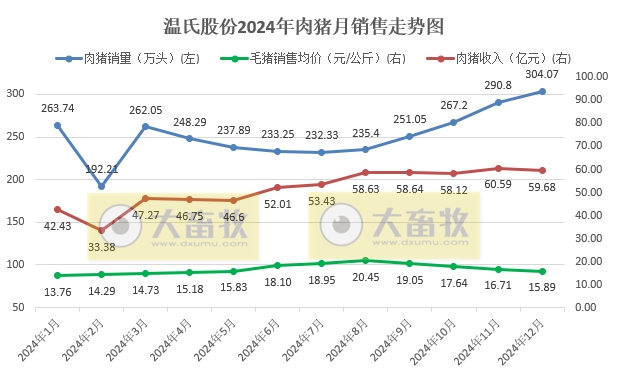

大畜牧综合,2025年1月6日,温氏股份披露2024年12月主产品销售情况,公司2024年12月销售肉猪304.07万头(含毛猪和鲜品),环比增长4.56%,连续5个月环比增长;同比增长2.49%,连续10个月同比增长,且12月肉猪销量创历史新高。

2024年12月,公司肉猪销售收入59.68亿元,环比减少1.5%,同比增长29.54%,连续10个月同比增长。

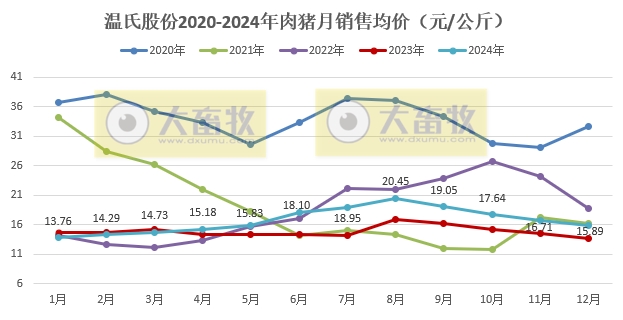

2024年12月,公司毛猪销售均价15.89元/公斤,环比下跌4.91%,连续4个月环比下跌,为近7个月最低价;同比上涨15.99%,连续9个月同比上涨。

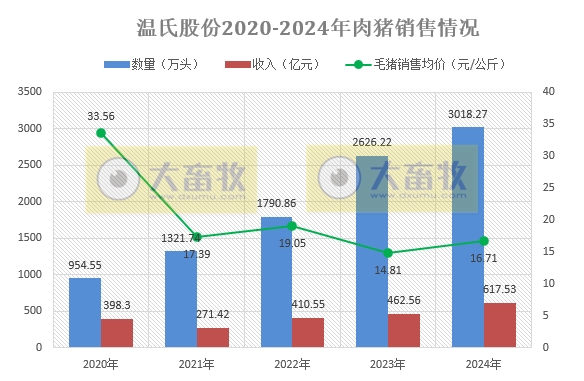

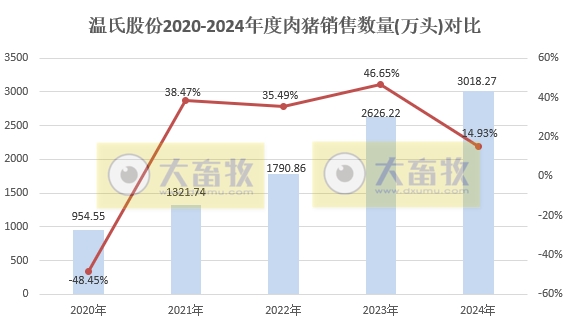

2024年度,公司销售肉猪3018.27万头(含毛猪和鲜品),同比增长14.93%,顺利完成今年生猪销售3000万头的目标,且突破历史最高,同时也是首次突破3000万头;

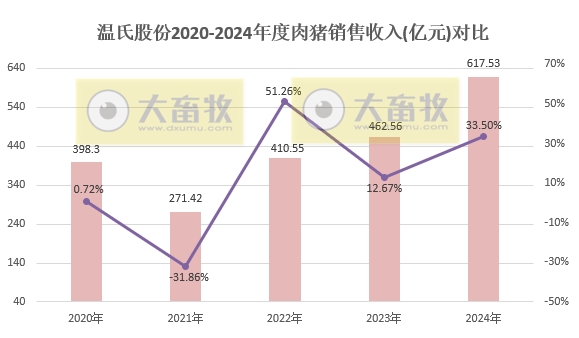

肉猪销售收入617.53亿元,同比增长33.5%,突破历史最高,也是首次突破600亿元;

毛猪销售均价16.71元/公斤,同比增长12.83%。

温氏股份表示,2024年度,公司肉猪销售收入同比上升,主要是肉猪销量与销售价格同比上升所致。

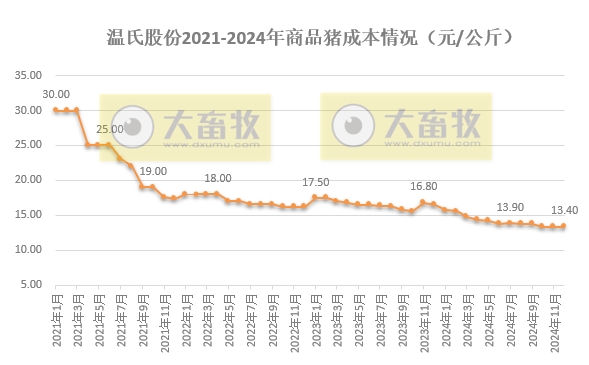

温氏股份表示,截至年末,公司能繁母猪约 174 万头,后备母猪较为充足。第四季度,公司猪苗生产成本控制在 300 元/头以内,肉猪上市率提升至 93%以上。

年内,公司持续开展降本增效专项行动,养猪成本控制较为理想。第四季度,公司肉猪养殖综合成本为 14 元/公斤。与三季度同口径相比,在不考虑年底特殊事项影响的基础上,四季度肉猪养殖综合成本为 13.4 元/公斤左右,季度环比下降 0.4 元/公斤。

2024 年全年,公司肉猪养殖综合成本约 14.4 元/公斤,同比下降约 2.4元/公斤,实现公司制定的年度奋斗目标。同时,公司肉猪售价一般比同行较高。综上,当前公司单头盈利水平在行业中优势有所提升。

为满足未来出栏规划,公司多措并举增加养殖资源。截至目前,公司肉猪有效饲养能力已提升至 3800 万头以上。

公司初步制定 2025 年肉猪(含毛猪和鲜品)销售目标约 3300-3500 万头,全年平均肉猪养殖综合成本奋斗目标为 13 元/公斤。

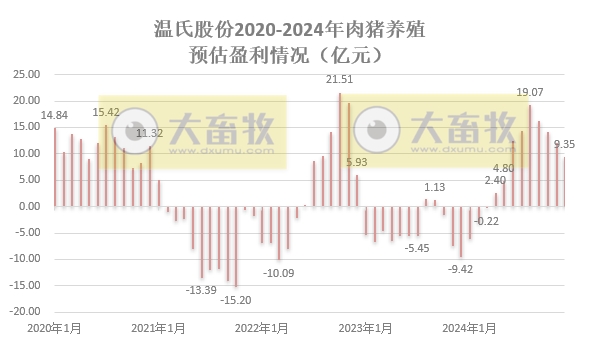

如果生猪综合成本按照2024年四季度的13.4元/公斤计算,预计2024年12月生猪养殖盈利9.35亿元,连续9个月盈利,但盈利幅度在收窄。

同时,温氏股份也公布仔猪销售情况,公司2024年12月销售仔猪8.37万头,环比减少19.75%,占总销量的2.68%;

2024年1-12月,公司累计销售仔猪114.25万头,占总销量的3.65%。

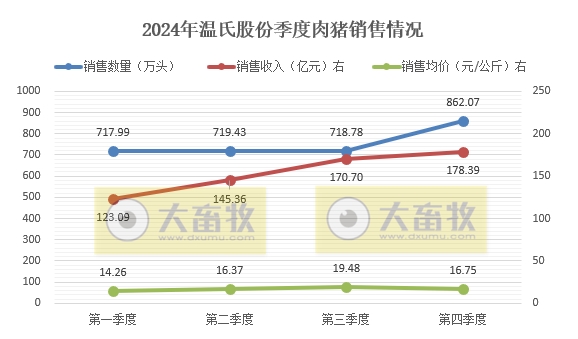

2024年第一二三四季度肉猪销售情况对比

第一二三季度肉猪销量基本持平,而第四季度出现大幅增长;

2024年肉猪销售均价高位出现在第三季度,由此收入也出现大幅增长。

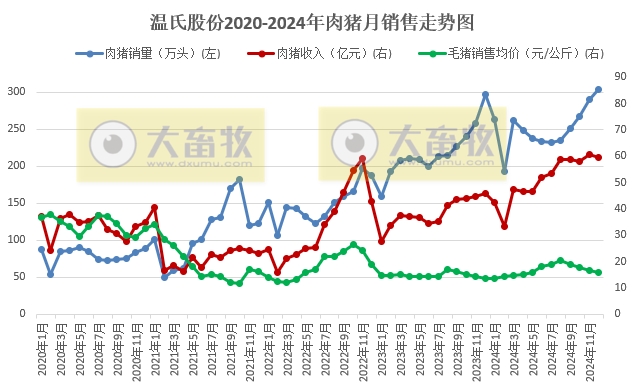

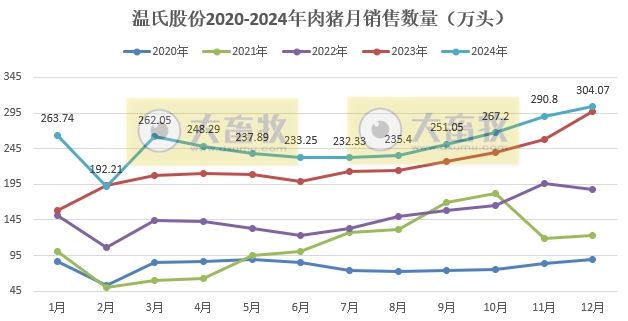

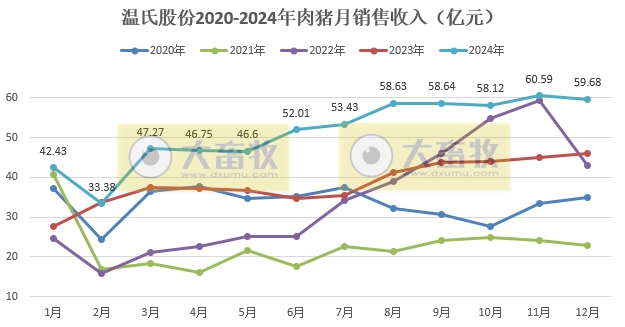

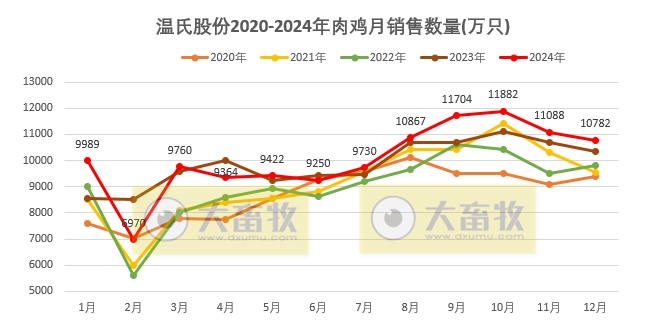

2020-2024年每月肉猪销售情况对比

2024年每月的肉猪销量和收入基本均高于前4年同期,也就是说在近5年中,2024年销售达到高峰,也是达到历史高位。

2020-2024年度肉猪销售情况对比

2020-2024年这5年的肉猪销量是逐年增长的。

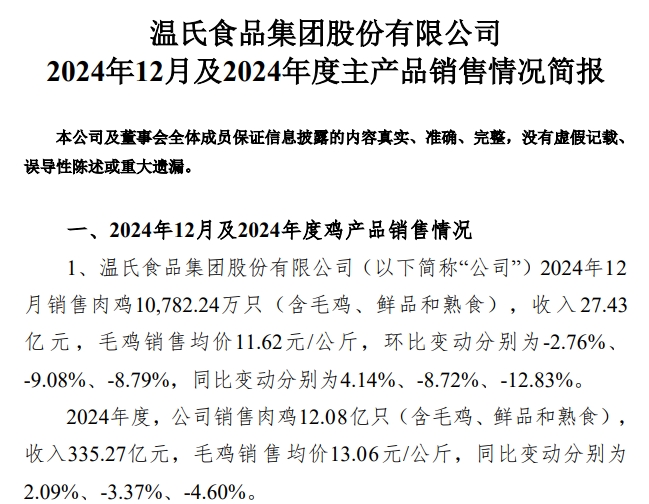

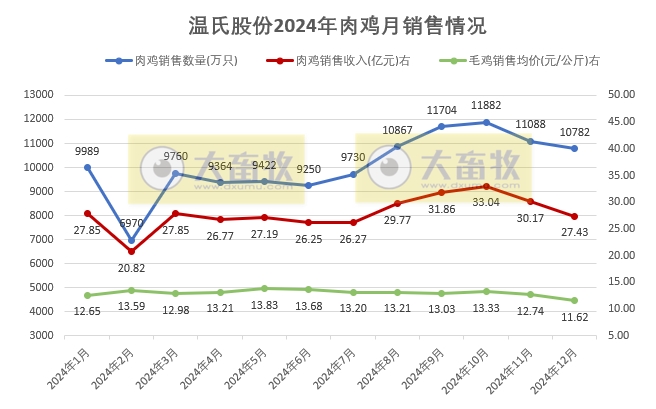

温氏股份2024年12月销售肉鸡10782.24万只(含毛鸡、鲜品和熟食),环比减少2.76%,为近5个月最低销量,同比增长4.14%,连续6个月同比增长。

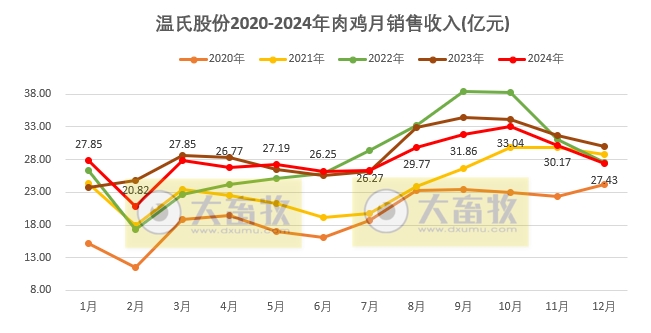

2024年12月,公司肉鸡销售收入27.43亿元,环比减少9.08%,同比减少8.72%,连续5个月同比减少,为近5个月最低收入。

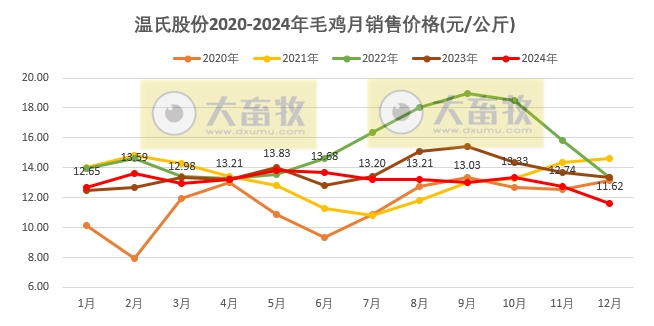

2024年12月,公司毛鸡销售均价11.62元/公斤,环比下跌8.79%,同比下跌12.83%,连续6个月同比下跌,创下自2021年7月以来最低价,也就是近3年半最低价。

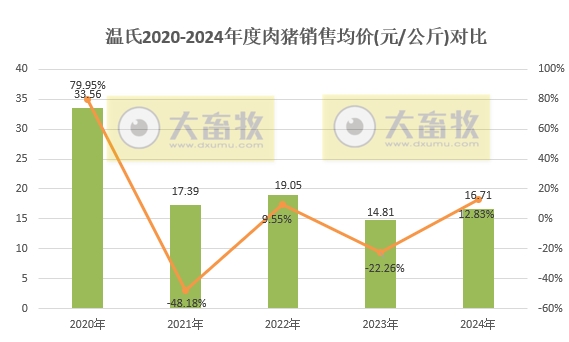

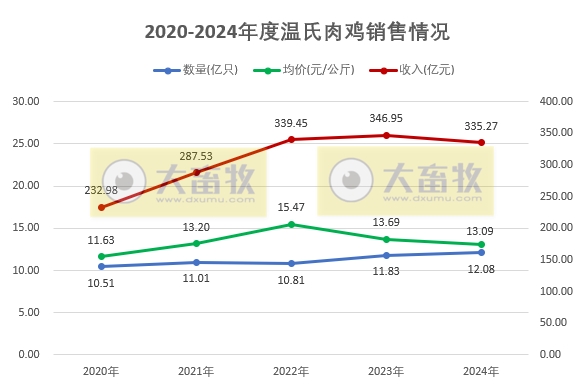

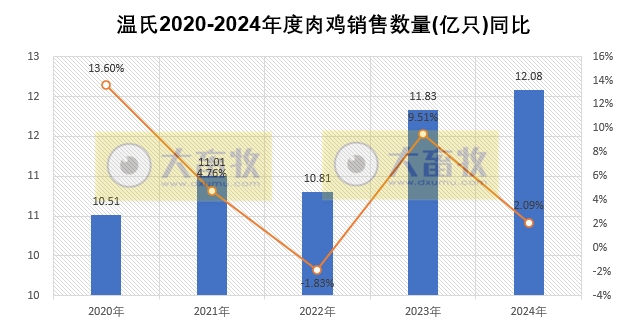

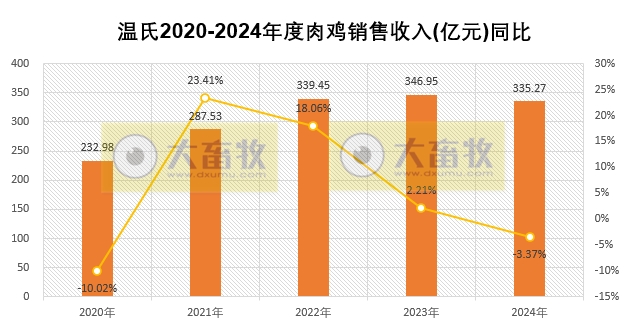

2024年度,公司销售肉鸡12.08亿只(含毛鸡、鲜品和熟食),同比增长2.09%,创历史最高销量,且首次突破12亿只;

肉鸡销售收入335.27亿元,同比减少3.37%,结束连续3年的同比增长,为近3年最少收入;

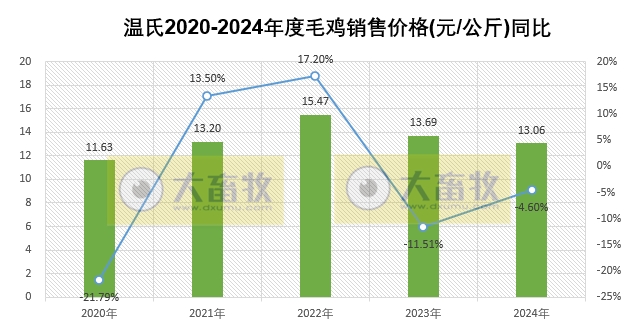

毛鸡销售均价为13.06元/公斤,同比下跌4.6%,为近4年最低价。

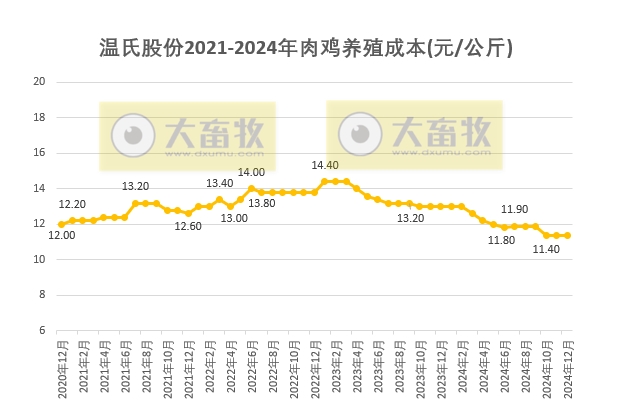

温氏股份表示,公司毛鸡出栏成本稳中有降。第四季度,公司毛鸡出栏完全成本降至 11.4元/公斤,环比下降 0.6 元/公斤左右。

2024 年全年,公司毛鸡出栏完全成本降至 12 元/公斤左右,同比降低 1.6 元/公斤,实现年度成本控制目标。

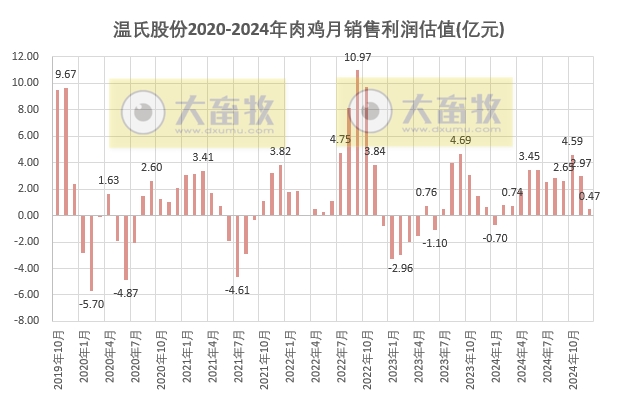

如果肉鸡养殖成本按照2024年四季度的11.4元/公斤计算,预计2024年12月肉鸡养殖盈利约4700万元,已连续11个月盈利,但盈利大幅减少。

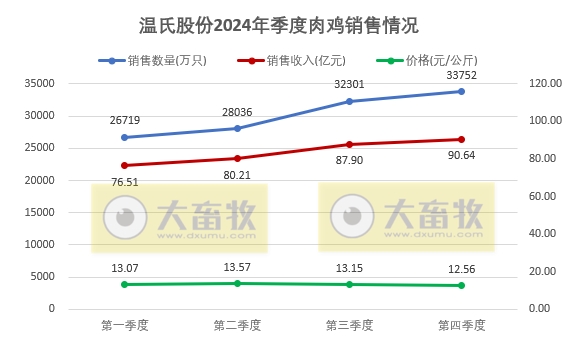

2024年第一二三四季度肉鸡情况对比

第三四季度的肉鸡销量和收入高于第一二季度,但销售价格低于第一二季度。

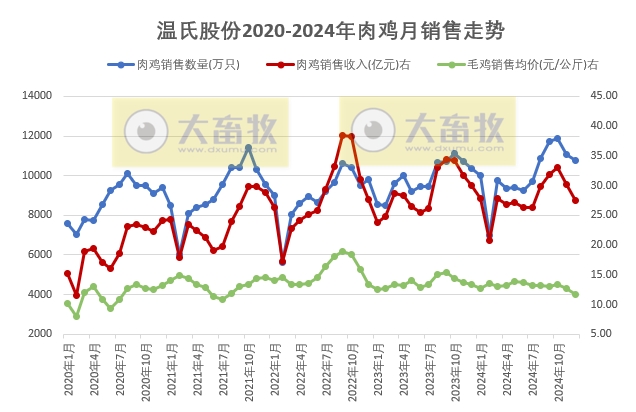

2020-2024年每月肉鸡销售情况对比

2020-2024年度肉鸡销售情况对比

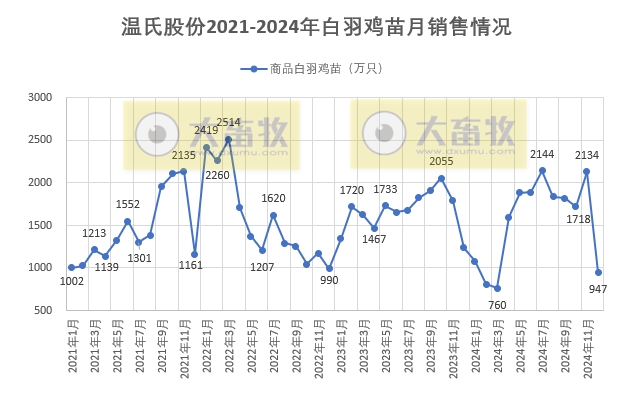

另外,公司2024年12月销售白羽鸡苗947.46万只,环比减少55.6%,同比减少23.47%,为近9个月最少销量。

2024年度,白羽鸡苗累计销售1.86亿只,同比减少7.11%。

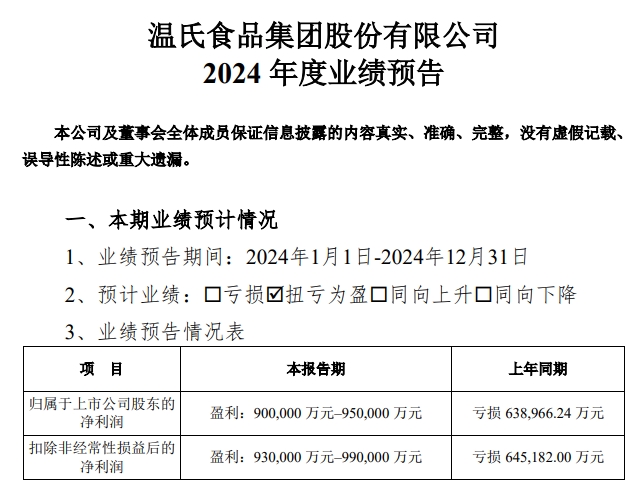

2024年公司业绩预告

温氏股份表示,2024年,公司销售肉猪同比增长,毛猪销售均价同比上升,公司营业收入首次突破千亿元。

公司继续强抓基础生产管理和重大疫病防控等工作,核心生产指标持续改善,生产持续向好,同时叠加饲料原料价格下降的影响,公司养殖成本同比大幅下降,公司生猪养殖业务利润同比大幅上升,实现扭亏为盈。

公司销售肉鸡同比增长,毛鸡销售均价同比略降。公司养鸡业务生产持续保持高水平稳定,叠加饲料原料价格下降的影响,公司养殖成本同比下降,公司养鸡业务利润同比上升。

综上所述,公司2024年度预计实现营业收入超1000亿元,归属于上市公司股东的净利润为90亿元–95亿元,实现扭亏为盈。

分业务来看,得益于公司养猪成本持续下降、销售规模增长、价格上升等因素,公司猪业实现盈利 82-84 亿元。

尽管养鸡业务价格同比有所下降,但公司养殖成本下降幅度大于产品价格下降幅度,公司鸡业实现盈利 21-23 亿元。

其他如养鸭、动保、投资和农牧设备等业务发展较好,均实现盈利,合计盈利 4-5 亿元。

2024 年全年,公司猪鸡销售量创历史新高。

公司累计销售肉猪(含毛猪和鲜品)3018 万头,外销仔猪 114 万头,连续三年实现生猪销售年度奋斗目标。

肉鸡(含毛鸡、鲜品和熟食)销售 12.08 亿只,其中鲜品销售 1.7 亿只,同比增加 12%,预制菜(熟食)近 1400 万只。肉鸭(含毛鸭和鲜品)近 5100 万只。

一、猪业

2024年四季度,公司继续强抓基础生产管理和重大疫病防控等工作,疫病防控效果处于 2021 年以来最优水平,核心生产指标持续改善,同时叠加饲料原料价格下降等影响,公司养殖成本同比较大幅度下降。

截至年末,公司能繁母猪约 174 万头,后备母猪较为充足。

第四季度,公司猪苗生产成本控制在 300 元/头以内,肉猪上市率提升至 93%以上。

年内,公司持续开展降本增效专项行动,养猪成本控制较为理想。第四季度,公司肉猪养殖综合成本为 7 元/斤。与三季度同口径相比,在不考虑年底特殊事项影响的基础上,四季度肉猪养殖综合成本为 6.7 元/斤左右,季度环比下降 0.2 元/斤。

2024 年全年,公司肉猪养殖综合成本约 7.2 元/斤,同比下降约 1.2 元/斤,实现公司制定的年度奋斗目标。同时,公司肉猪售价一般比同行较高。

综上,当前公司单头盈利水平在行业中优势有所提升。

为满足未来出栏规划,公司多措并举增加养殖资源。截至目前,公司肉猪有效饲养能力已提升至 3800 万头以上。

公司初步制定 2025 年肉猪(含毛猪和鲜品)销售目标约 3300-3500 万头,全年平均肉猪养殖综合成本奋斗目标为 6.5 元/斤,2025 年末能繁母猪数量达到 180 万头左右。

公司不会过度考虑能繁母猪的数量,而是重点从能繁母猪的质量入手,通过提升单产水平来提升产出量。

目前公司仍以肉猪育肥销售为主,暂不会将大量外售仔猪作为工作重点。但公司也会积极拓宽仔猪销售渠道,根据各区域市场的阶段性需求情况,适量增长外销仔猪数量。

二、禽业

2024 年,尽管肉鸡销售价格同比略降,但公司鸡业生产持续保持高水平稳定,肉鸡销售数量同比增长,叠加饲料原料价格下降,公司养殖成本同比较大幅度下降,实现较好盈利。

四季度,公司肉鸡养殖上市率提升至 95.3%,为公司近几年最好水平,料肉比降至 2.78。

公司毛鸡出栏成本稳中有降。第四季度,公司毛鸡出栏完全成本降至 5.7 元/斤,环比下降 0.3 元/斤左右。

2024 年全年,公司毛鸡出栏完全成本降至 6 元/斤左右,同比降低 0.8 元/斤,实现年度成本控制目标。

公司稳步推进禽业转型升级,丰富品种和产品形态,拓宽业务范围,提升成长空间。

2024 年,公司鸡蛋、预制菜(熟食)、鸽子、白羽鸡苗等业务均实现盈利。

未来,公司希望肉鸡产品销售实现稳定增长,公司初步制定 2025 年肉鸡销售量同比增加 5%或以上。

来源:大畜牧综合,仅供参考。

☞ 牧原股份2024年12月及年度生猪销售情况——单月销量突破800万头,年度销量突破7000万头,能繁母猪存栏超350万头等多项业绩出现突破

☞ 农业农村部发布《非洲猪瘟疫情应急实施方案(第六版)》——与第五版有啥不同?

☞ 国家统计局:2024年12月全国CPI环比持平,同比上涨0.1%,猪肉价格环比降2.1%同比涨12.5%

☞ 全国六大区2024年12月及年度瘦肉型白条猪肉出厂价格监测月报

☞ 2024年12月及年度全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2024年12月及年度全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 2024年12月及年度全国500个县集贸市场生猪产品和饲料价格情况

☞ 2024年12月全国平均猪价跌破8元,已连续4个月环比下跌

☞ 【畜牧业月报】2024年11月畜牧业生产销售形势分析汇总

☞ (2024年11月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编