☞ 温氏股份2024年10月肉猪和肉鸡销售及前三季度业绩情况

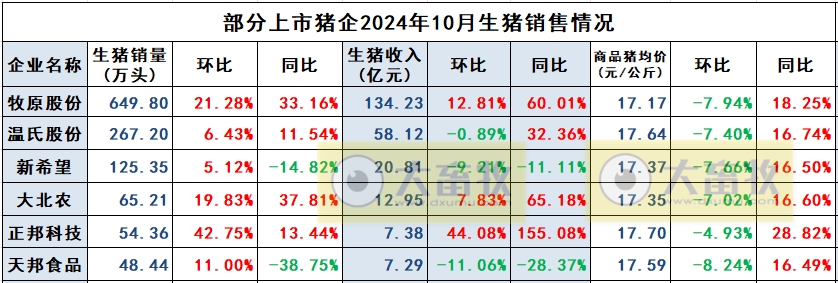

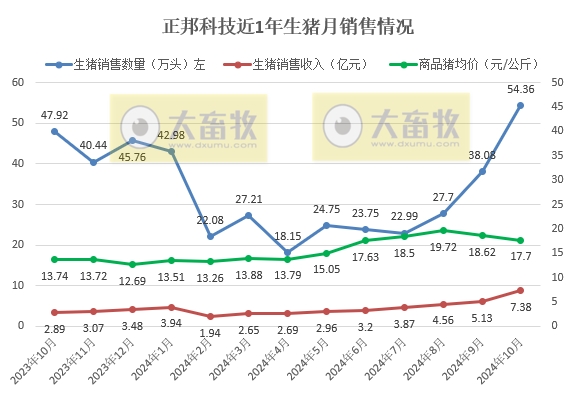

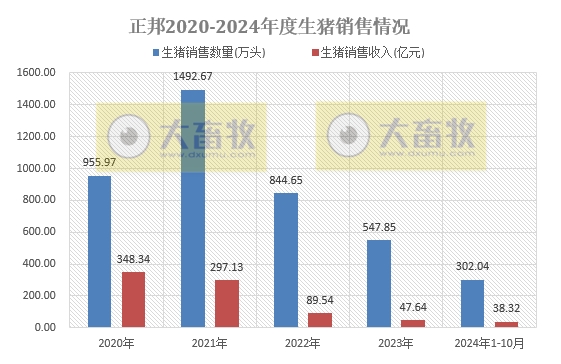

正邦科技2024年10月销售生猪数量为54.36万头,环比增长42.75%,连续3个月环比增长;

同比增长13.44%,连续2个月同比增长,近18个月最高销量,也就是自2023年5月以来最高销量。

2024年10月,公司生猪销售收入7.38亿元,环比增长44.08%,连续8个月环比增长;

同比增长155.08%,连续5个月同比增长,为近27个月单月最高收入,也就是自2022年8月以来最高收入。

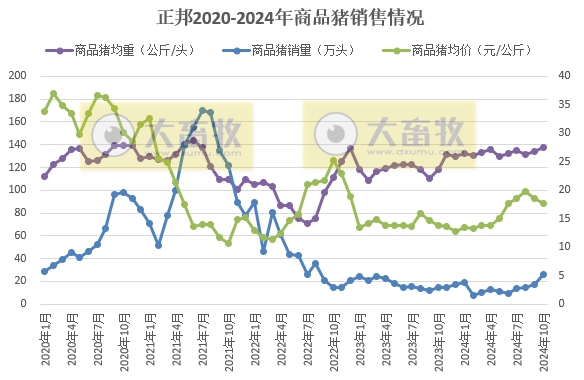

2024年10月,公司商品猪(扣除仔猪后)销售均价17.7元/公斤,环比下跌4.93%,连续2个月环比下跌,为近4个月最低价;

同比上涨28.82%,连续6个月同比上涨。

正邦科技表示,2024年10月,公司生猪销售数量及销售收入环比上升较大主要是公司经营策略调整所致,生猪销售收入同比上升较大主要是公司商品猪销售数量、销售价格及销售均重等同比均有所上升所致。

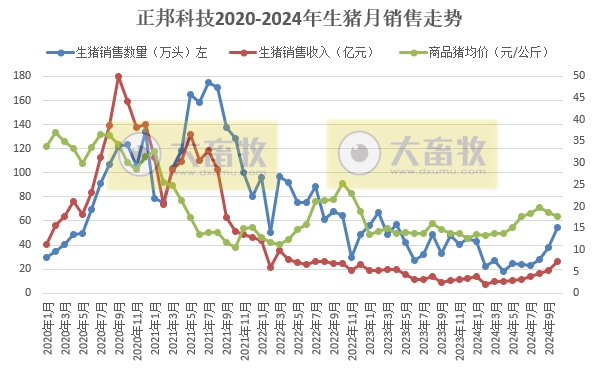

2024年1-10月,公司累计销售生猪302.04万头,同比减少34.58%;

销售收入38.32亿元,同比减少6.73%。

正邦科技表示,2024年1-10月,公司生猪销售数量同比降幅较大主要是公司经营策略调整所致。

其中,2024年10月,公司商品猪销售数量为26.24万头,环比增长50.11%,连续4个月环比增长,同比增长77.42%,连续3个月同比增长;

商品猪(扣除仔猪后)销售均价17.7元/公斤,环比下跌4.93%,连续2个月环比下跌,为近4个月最低价,同比上涨28.82%,连续6个月同比上涨。

商品猪销售均重为137.58公斤/头,环比上涨2.89%,连续2个月环比上涨,同比上涨16.03%,连续10个月同比上涨,为近40个月最重,也就是自2021年7月以来最重,即近3年多最重。

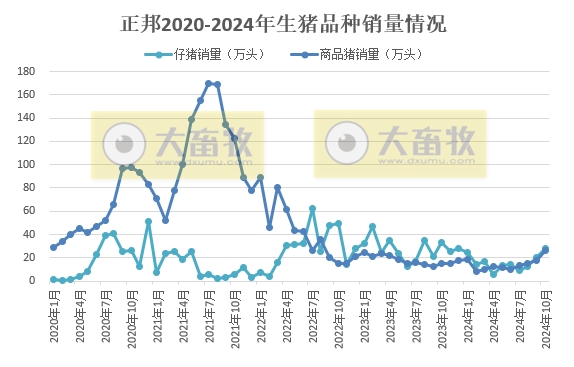

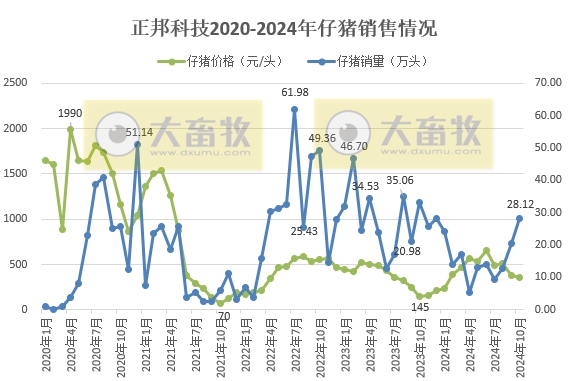

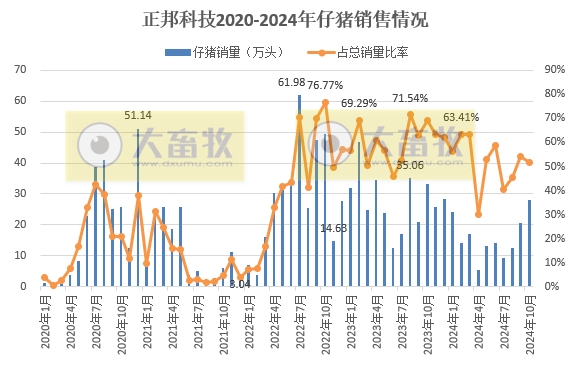

2024年10月,公司销售仔猪28.12万头,环比增长36.5%,连续3个月环比增长,同比减少15.12%,连续4个月同比减少,占总销量的51.73%;

经计算得出,10月仔猪销售均价为352元/头,环比下跌6.73%,连续2个月环比下跌,为近9个月最低单价,同比上涨142.78%,连续7个月同比上涨。

2024年1-10月,公司仔猪累计销售数量为158.52万头,同比减少43.49%,占总销量的52.48%,比去年同期减少8.3个百分点。

正邦科技2024年前三季度业绩情况

1、经营情况

正邦科技2024 年 1-9 月份生产经营逐步好转,各项业务稳步恢复;现金流充裕,资本结构与财务状况健康、稳健。

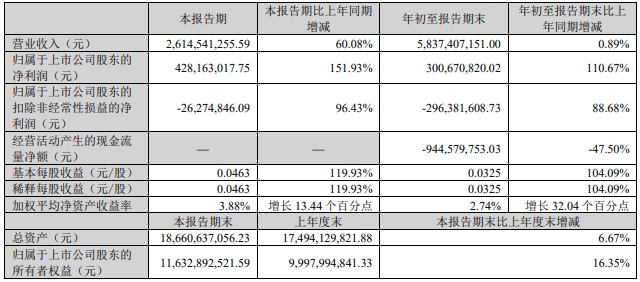

2024 年前三季度公司实现收入 58.37 亿元,同比增长 0.89%,归属于上市公司股东的净利润 3.01 亿元,同比增长 110.67%,扣非归上净利润为-2.96亿元,同比增长88.68%。

2024 年前三季度经营费用 8.71 亿元,预计全年约 11 亿元,同比下降约 22%;财务费用 1.32 亿元,其中和解诉讼涉及利息等费用 0.77 亿元,剔除后实际财务费用 0.55 亿元,预计全年约 0.7 亿元,同比大幅下降约 90%。

2024年第三季度公司实现收入26.15亿元,同比增长60.08%,归属于上市公司股东的净利润 4.28亿元,同比增长 151.93%,扣非归上净利润为-0.26亿元,同比增长96.43%。

公司单三季度生猪业务实现季度扭亏为盈,净利润超1 亿元。

扣非净利润未转正主要有以下原因:一是公司饲料业务因复工复产的市场策略、人员及相关费用投入、产能利用率偏低等原因处于亏损状态。

二是和解诉讼中约 7700 万元利息费用等计入三季度财务费用,约 4 亿元重整收益计入非经常性损益,以上原因导致公司单三季度扣非净利润为负。

2024 年三季度末公司总资产 186.61 亿元,较年初增长 6.67%,其中:存货和生产性生物资产 29.12 亿元,较年初增长 68.42%,主要系公司养殖和饲料业务逐步恢复生产;

归属于母公司所有者权益 116.33 亿元,较年初增长 16.35%,主要系收到重整投资人投资款 11.1 亿元。资产负债率 47.05%,较年初下降 6.92个百分点。

(上表来源于正邦科技2024年前三季度报告)

(上表来源于正邦科技2024年前三季度报告)

2、生猪养殖业务

公司生猪养殖业务恢复情况较好,生产规模不断恢复,经营业绩明显提升。

公司已组织 11 个母猪场复产,母猪存栏规模自去年年底增加约 10 万头,增长幅度超 40%;养户口碑和信誉逐渐恢复,今年新开发优质养户栏位已达 120 万个。

公司复用双胞胎集团的管理与平台,通过强化管理、提升技术、改革考核等方面,生产成效显著提高,断奶仔猪运营成本自去年年底近 600 元/头下降至 400 元/头以下;生产端育肥运营成本从去年年底近 20 元/公斤下降至 9 月底约 15 元/公斤,下降幅度近 25%;PSY 提高明显,目前恢复至 25-26 左右,育肥上市率 91%以上。

公司目前完全成本虽然降幅较多,但受制于闲置折旧与摊销费用较高、重整期间保现金流投苗较少等原因,还处在较高水平。目前双胞胎集团的成本已处于行业一流水平,随着公司后续的不断上量,复用双胞胎集团的管理与技术,项目制降成本多举措发挥效用,公司成本将会向一流水平看齐。

截止三季度末公司能繁母猪存栏约 25.7 万头,较年初增加近 7 万头,同时后备母猪有 5.85 万头,预计今年底能繁母猪存栏在 28 万头以上。

公司育肥端目前以“公司+农户”模式为主,出栏占比超 80%,借助双胞胎在育肥开发、养户管理、生猪销售、技术服务等方面的经验,后续公司将继续坚持“公司+农户”为主的育肥模式。

预计 2025 年整体出栏数量将超过 700 万头。仔猪与肥猪的出栏数量结合市场和公司自身的情况进行规划。明年仔猪主要优先供自己投苗,多出的部分进行销售,能繁母猪预计还是增加趋势,故仔猪的销售数量不会大幅下降。

3、饲料业务

公司饲料业务也稳步复工复产。公司借助双胞胎集团强大的序列运营能力,借助布局完善的饲料配方和营销体系,通过招商会等策略快速开发禽料、猪料等优质客户及养户,公司目前已复工 14 个饲料厂,前三季度的饲料总销量超 90万吨,去年全年 64 万吨;其中外销量超 70 万吨,去年全年外销量 51.8 万吨。目前 9 月单月外销量超 12 万吨,预计明年整体销量较今年也会有较好的增长。

4、与双胞胎的合作情况

上市公司整体员工保持了稳定;今年 3 月,正邦科技全面对标学习双胞胎集团的管理、系统,办公效率显著提升,管理体系升级。

公司出台了一系列激励措施为奋斗者增收,各业务板块组织激发活力,复工复产情况较好。

据沟通,双胞胎集团会按照承诺要求,在重整完成后的 2 年内启动资产注入,在重整完成后的 4 年内,完成相关资产的注入。

来源:大畜牧综合,仅供参考。

☞ 温氏股份2024年10月肉猪和肉鸡销售及前三季度业绩情况

☞ 2024年10月全国500个县集贸市场生猪产品和饲料价格情况

☞ 2024年10月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2024年10月全国平均猪价,连续2个月环比下跌,且跌破9元大关

☞ (2024年9月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编