☞ 温氏股份2024年10月肉猪和肉鸡销售及前三季度业绩情况

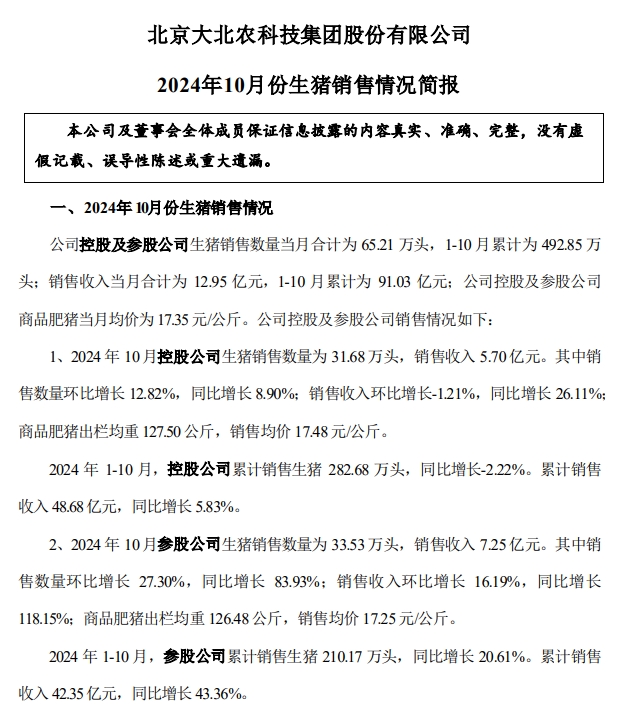

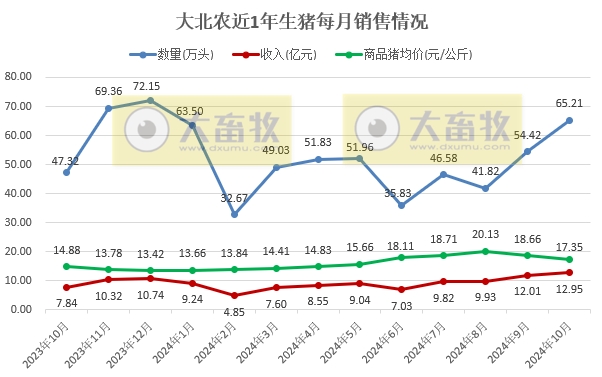

2024年11月6日,大北农披露2024年10月生猪销售情况,公司控股及参股公司生猪销售数量当月合计为65.21万头,环比增长19.83%,同比增长37.81%,连续2个月同环比增长,10月销量为今年以来最高;

销售收入当月合计为 12.95亿元,环比增长7.83%,连续4个月环比增长,同比增长65.18%,连续8个月同比增长,10月收入为近22个月最高,也就是自2023年1月以来最高收入;

商品肥猪当月销售均价为17.35元/公斤,环比下跌7.02%,连续2个月环比下跌,为近5个月最低价,同比上涨16.6%,连续7个月同比上涨。

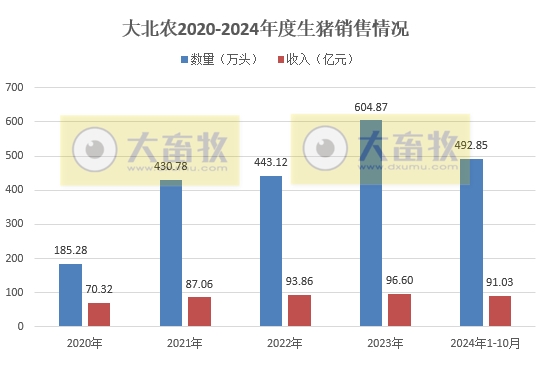

2024年1-10月,公司生猪累计销售数量为492.85万头,同比增长6.36%,完成今年销售计划600万头的82.14%,已超过2020-2022年全年销量;

累计销售收入为91.03亿元,同比增长20.51%。

大北农2024年前三季度业绩情况

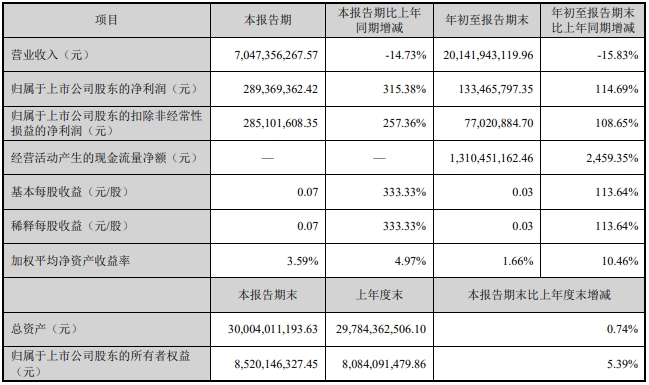

大北农发布2024年前三季度报告,市场供需关系波动,公司持续优化经营,降本增效,2024年1-9月,实现扭亏为盈,整体收入 201.42 亿元,同比减少15.83%,归母净利润 1.33亿元,同比增长约 115%;

其中:饲料板块创利 5-6 亿元;养猪板块创利 2-2.5亿元;种业板块亏损 1 亿多元,主要系种业有季节性因素影响,销售及业绩主要体现在四季度,截至三季度尚不能体现全年经营业绩情况;其他业务损益及公共费用等 5 亿多元,同比减亏。

公司第三季度营业收入为70.47亿元,同比减少14.73%,归母净利润为2.89亿元,同比增长315.38%。

其中,饲料板块创利 1.9 亿元;养猪板块创利 3-3.5 亿元;种业板块亏损 7000 多万元。

(上表来源于大北农2024年前三季度报告)

(上表来源于大北农2024年前三季度报告)

从养殖模式上,肥猪出栏中“公司+生态农场”模式占比约 85%。

2024年前三季度末,公司总存栏有 400 多万头(含参股),其中:基础母猪25-26 万头,后备母猪 10 万头左右。

2024 全年出栏目标保持在600 万头左右。

近期育肥猪完全成本约 14.7 元/公斤,相比去年下降幅度大,相比 7 月变化不大,增加约 0.1 元/公斤,主要是有部分外采猪苗,对应近期出栏的肥猪中这部分成本略有增加,代养费略有

增加,其他如饲料,兽药疫苗等下降,兽药疫苗下降较小,期间费用相对固定,出栏增加,期间费用下降 3 毛左右。过

未来降本方向与优势将体现在:

① 优秀专业队伍:公司近年形成了多只专业的生猪养殖队伍,如东北、中南、华东、正能等平台,积累了丰富经验,取得了不错成绩。

② 生物安全:对部分猪苗场进行了空气过滤系统等全面生物安全升级改造,根据过去一年情况看,有效果,健康状况改善大。

③ 育种改善:以东北为例,经过一年多两年的调整,现母猪群基本已调整到高产的二元母猪上,出产的肥猪也都逐渐回归到三元杂交,从品种到猪群健康状况改善非常大,对料肉比、成活率、日增重促进作用大。

④ 供应链体系支撑:公司饲料业务经过近 30 年发展,产能分布广,体量大,从生产制造、原料采购、配方技术、运输距离、运营效率等具有供应链体系支撑优势,将促进对育肥猪产生较好的利润回报。

2025 年在生猪育肥成本上还有进步空间,在积极构建思路,未来将结合市场行情、公司饲料体系优势及养殖优势,优化产能利用率,提升运营效率。

总体上,公司在生猪养殖上的进步和竞争力,使我们对未来充满信心。

公司 2024 年前三季度利润分配预案为:向全体股东每 10 股派发现金红利 0.58 元(含税),预计共分配现金股利 2.49 亿元(含税)。

公司自 2010 年上市以来,累计现金分红 16 次(含 2024年前三季度分红预案),累计现金分红 39.4 亿元。

中长期看公司的分红政策,会综合考虑公司盈利状况、未来发展需要、市场环境等综合因素,在稳健运营基础上,适当择机分红,有条件情况下,可考虑推动一年多次分红,积极回报投资者。

【提问】为何分配的现金红利会超过净利润,这合理吗?

这种情况可能看起来不合理,因为通常公司分配的红利不会超过其当期的净利润。然而,有几个因素需要考虑:

1、累积未分配利润:公司可能有累积的未分配利润,这意味着在过去的年份里公司赚取了利润但没有全部分配给股东。因此,即使当前年度的净利润不足以支持如此高的红利分配,公司也可以使用累积的未分配利润来支付红利。

2、现金流状况:公司的现金流状况可能允许它支付超出净利润的红利。如果公司有稳定的现金流,它可能能够支持这种支付。

3、股东回报政策:公司可能有明确的股东回报政策,旨在定期向股东支付一定比例的红利,即使这意味着在某些年份里支付的红利会超过当年的净利润。

4、法律和章程规定:公司的利润分配预案符合相关法律法规和公司章程的规定。这意味着公司在做出现金红利分配决策时,遵守了适用的法律框架。

5、其他财务考虑:公司可能基于其他财务考虑决定分配较高比例的红利,例如减少债务、优化资本结构或反映对公司未来盈利能力的信心。

总之,虽然红利总额超过净利润的情况在某些情况下可能看起来不合理,但在考虑到累积未分配利润、现金流状况、股东回报政策和其他财务因素后,这种做法可能是合理的。

来源:大畜牧综合,仅供参考。

☞ 2024年10月全国500个县集贸市场生猪产品和饲料价格情况

☞ 温氏股份2024年10月肉猪和肉鸡销售及前三季度业绩情况

☞ 2024年10月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2024年10月全国平均猪价,连续2个月环比下跌,且跌破9元大关

☞ (2024年9月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编