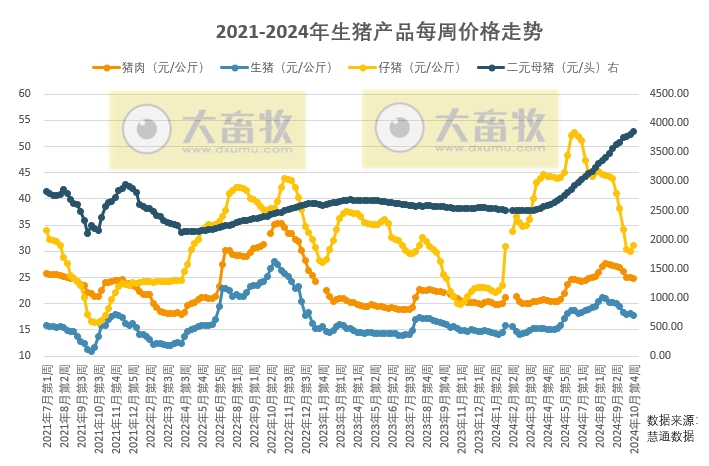

☞ 本周生猪均价再度转跌,仔猪均价扭转颓势

据慧通数据显示,本周生猪价格为17.72元/千克,较上周下跌1.99%,自6月以来最低价;

猪肉价格为24.74元/千克,较上周下跌0.80%,连续9周下跌,自7月第3周以来最低价;

仔猪价格为31.16元/千克,较上周上涨4.11%,结束连续10周的下跌;

二元母猪价格为3849.58元/头,较上周上涨1.20%,近31周最高价,也是自2021年7月以来最高价。

本周生猪均价再度转跌,仔猪均价扭转颓势。

猪价连续下跌,养殖端对低价抵触情绪增强,生猪出栏积极性降低,加上全国各地特别是北方地区降温明显,对猪肉消费需求阶段性回暖。

阶段性利好提振下,周内猪价出现反弹。不过猪价短暂反弹后,养殖端出栏节奏有所加快,市场供应增加,而终端对高价肉接受度有限,需求更进缓慢,市场表现并不缺猪肉。

需求掣肘下猪价涨幅受限,周内反弹幅度并不能抵消上周末及周初价格跌幅,本周生猪均价再度转跌。

我们依旧认为,10月-12月份期间猪价总体将继续高企(相比养殖成本及供过于求基本面而言,但相比8月份高点成明显下降态势),猪价将继续维持上冲乏力而回跌力度更强局面不变,这是此前月份猪价持续上涨透支后期市场红利的结果。

我们同时继续坚持认为,10月份-25年1月份期间出栏大猪价格虽然依旧处于盈亏线以上,但价格长线走势总体呈跌势,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

☞ 本周猪肉批发价格为24.81元/公斤,环比继续下跌

据农业农村部“全国农产品批发市场价格信息系统”监测,本周(2024年10月18日--2024年10月24日)农产品批发价格200指数为128.44点,比上周下跌2.97点,比去年同期上涨9.88个点。

本周重点监测的畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上周相比,鸡蛋价格上涨,其它4种畜禽产品价格下跌,变化幅度在-0.7%~1.6%之间;

与去年同期相比,猪肉价格上涨,其它4种畜禽产品价格下跌,变化幅度在-14.4%~15.4%之间。

其中,本周猪肉价格为24.81元/公斤,比上周下跌0.6%,比去年同期上涨15.4%。

☞ 生猪价格周环比上涨1.4%,二育积极性持续疲弱

1、生猪价格周环比上涨1.4%,仔猪价格继续反弹。

本周六(10月26日),全国生猪价格17.53元/公斤,周环比上涨1.4%。

涌益咨询(10.18-10.24):全国90公斤内生猪出栏占比4.45%,周环比上升0.25个百分点;

50公斤二元母猪价格1628元/头,周环比持平;

规模场15公斤仔猪出栏价469元/头,周环比上升2.2%;

上海钢联7公斤仔猪价格336.67元/头,周环比上涨7.6%。

2、生猪均重下降,二育积极性谨慎。

涌益咨询(10.18-10.24):全国出栏生猪均重126.07公斤,周环比下降0.27公斤,较2022年同期低3.87公斤,较2023年同期高4.08公斤;

150kg以上生猪出栏占比5.42%,周环比下降0.28个百分点,较2022年同期低3.16个百分点,较2023年同期高0.79个百分点;

175kg、200kg与标猪价差分别为0.7元/斤、0.89元/斤。

涌益咨询数据:10月11日-10月20日,全国二育销量占比4.37%,环比下降1.72个百分点,同比下降5.24个百分点;

10月24日二育采购体重段110公斤(计划出栏体重150公斤)、115公斤(计划出栏体重140公斤)的二育成本分别为16.48元/公斤、16.91元/公斤,生猪期货价格仍然低迷。

3、产能恢复持续缓慢,2025年猪价获支撑。

8月中下旬以来,生猪价格震荡下跌,我们判断与大体重猪出栏、二育谨慎,及消费持续疲弱相关,静待猪价企稳回升。

今年以来补栏积极性疲弱,从官方数据看,2季度、3季度能繁母猪存栏量环比1季末分别小幅上升1.2%、0.6%,我们预计产能恢复将持续缓慢。

产能回升缓慢或使2025年猪价较2024年仅小幅回落。(来源:华安证券)

☞ 需求旺季肥猪供给偏紧,猪价有望相对高位运行

据涌益咨询,截至2024年10月27日,全国生猪均价17.45元/公斤(周环比+0.23元/公斤)。

本周150kg肥猪较120kg标猪溢价扩大至0.86元/公斤。

截至2024年10月24日,涌益样本生猪出栏结构中150kg以上占比5.42%(周环比-0.28pct,高于2023年同期),90kg以下生猪出栏占比4.45%(周环比+0.25pct)。

My steel样本生猪月度存栏结构看,9月行业140kg以上生猪存栏占比分别为1.0%,同比-0.7pct。

市场大体重肥猪持续出栏,大体重肥猪存栏占比低于2021年以来同期,2024年四季度肥猪消费旺季供给或偏紧,标肥价差走扩,猪价有望相对高位运行。(来源:开源证券)

来源:大畜牧综合农业农村部、华安证券、开源证券和饲料行业信息网等,仅供参考,如有侵权,请留言联系删除。

☞ 国家统计局:2024年10月中旬流通领域生猪价格维稳,大豆豆粕价格下跌,大豆跌至近4年半最低

☞ 仔猪价格连续17周走低,亏损加大,生猪价格弱势走高,猪肉价格连续下行,四季度猪价呈现震荡下行后略有支撑态势,春节后可能就要进入亏损状态——山东省2024年第42周生猪市场行情分析

☞ 农业农村部:牛肉羊肉价格持续创新低,仔猪价格降至近6个月最低,玉米价格继续创新低,生猪鸡苗价格上涨——2024年10月第3周畜牧业产品价格及走势

☞ 农业农村部:生猪收购价和白条肉出厂价环比连8周下跌,跌幅收窄——10月第2周生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 发改委:目前处于鸡蛋需求淡季,市场需求相对疲软,预计鸡蛋价格或先稳后跌——10月第3周全国蛋价分析及预测

☞ 发改委:市场无明显利好提振,屠宰企业收购积极性不高,毛鸡出栏量低位微增,预计毛鸡价格或稍显弱势——10月第3周全国鸡价分析及预测

☞ 发改委:下游需求疲软依旧,中旬过后养殖端出栏积极性提高,供大于求局面或延续,预计猪价将有所下降——2024年10月第3周全国猪粮比及猪价分析预测

☞ 波兰发生83起野猪非瘟疫情,还发生禽流感死亡或扑杀10万多只家禽——一周国际动物疫情动态(2024年10月14-18日)

☞ 二次育肥入场积极性不断减弱,猪价近期持续下跌,短期需求缓慢回升,预计猪价继续偏弱震荡

☞ 全国六大区2024年第39周瘦肉型白条猪肉出厂价格监测周报

☞ (2024年8月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编