2024年8月,国内玉米价格小幅下跌,国际价格低位运行。

【后期走势】

国内市场:新季玉米即将上市,供应总体充足,下游企业以按需采购为主,预计国内玉米价格小幅波动。

国际市场:美国新季玉米丰产前景明朗,乌克兰玉米预期有所减产,预计国际玉米价格保持低位运行。

【详情】

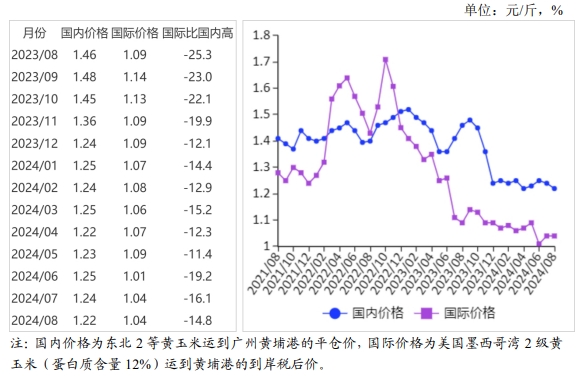

(一)国内玉米价格小幅下跌。

华北春玉米陆续上市,市场供应充足,玉米价格小幅下行。

8 月份,产区批发月均价每斤 1.14 元,环比跌 2.9%,同比跌18.6%。

其中,东北产区 1.14 元,环比跌 2.7%,同比跌17.2%;

华北黄淮产区1.15元,环比跌 3.6%,同比跌 22.3%。

销区批发月均价每斤1.23元,环比跌 2.5%,同比跌 16.0%。

(二)国际玉米价格低位运行。

全球玉米丰产预期较强,国际玉米价格保持低位运行。

8 月份,美国墨西哥湾2级黄玉米平均离岸价每吨 190 美元,环比持平,同比跌11.2%;

芝加哥期货交易所(CBOT)玉米主力合约(2412)收盘月均价每吨 156 美元,环比跌 4.3%,同比跌19.2%。

(三)国内外价差缩小。

国内玉米价格小幅下行,国际价格持平略跌,国内外价差缩小。

8 月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.68 元,比国内产区批发价低 0.46 元;

进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.04 元,比国内玉米到港价低0.18元,价差比上月缩小 0.02 元;

配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.67 元,比国内玉米到港价高 0.45 元。

(四)1-7 月累计,我国玉米进口量减少。

7 月份,我国玉米进口量 109 万吨,进口额 2.68 亿美元,环比分别增18.9%、20.4%,同比分别减 34.9%、53.0%。

1-7 月累计,我国玉米进口量 1213 万吨,进口额 33.31 亿美元,同比分别减11.5%、31.2%,

主要来自巴西(占进口总量的47.5%)、乌克兰(占35.3%)、美国(占 14.7%)。

(五)预计 2024/25 年度国际玉米供需关系保持宽松。

USDA 预计欧盟玉米生产受欧洲东南部极端高温干旱影响,将其 2024/25 年度产量下调 350 万吨,全球玉米产量预测值较上年度减少,但仍高于消费量。

据美国农业部(USDA)8月份供需报告预测,2024/25 年度全球玉米产量12.2亿吨,比上月下调 497 万吨,比上年度减0.3%;

总消费量12.18亿吨,比上月下调 411 万吨,与上年度持平;

贸易量1.86亿吨,比上月下调 66 万吨,比上年度减1.3%。

预计全球玉米期末库存 3.1 亿吨,比上月下调 147 万吨,比上年度增0.5%;

库存消费比 25.5%,比上年度提高0.2 个百分点。

(六)预计国内外玉米均小幅波动运行。

国内市场:9月份新季玉米陆续上市,供应总体充足,下游企业以按需采购为主,预计国内玉米价格小幅波动。

国际市场:美国新季玉米优良率、成熟率均较常年偏高,丰产前景明朗,但乌克兰玉米产区受高温干旱影响减产,预计国际玉米价格保持小幅波动。

来源:农业农村部市场与信息化司

☞ (2024年8月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编