☞ 本周猪价震荡略涨,中秋节前猪价短时回涨机会依旧存在

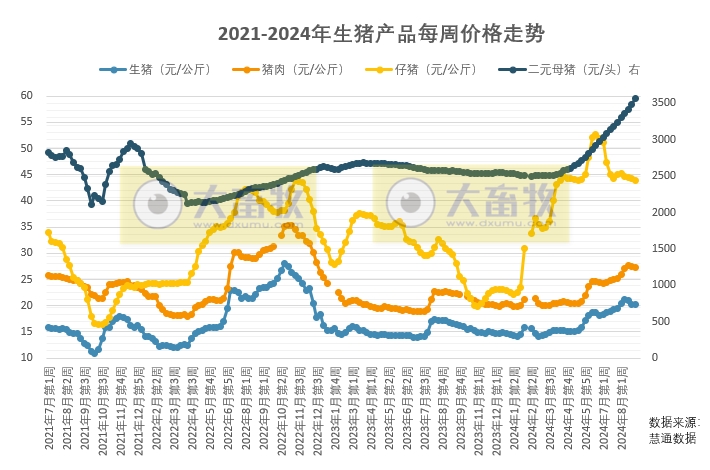

据慧通数据显示,本周生猪价格为20.20元/千克,较上周上涨0.05%;

猪肉价格为27.25元/千克,较上周下跌0.91%,连续2周下跌;

仔猪价格为43.83元/千克,较上周下跌1.15%,连续4周下跌,近22周最低价,也就是差不多近5个月最低价;

二元母猪价格为3561.14元/头,较上周上涨2.38%,连续24周上涨,连续11周创下自2021年7月以来最高价。

本周猪价企稳略微上调。

需求端表现依旧不温不火,开学季提振作用逐渐消退,中秋节前也暂无大面积集中备货现象,批发市场白条走货一般,屠企订单减少,降价采购意愿较强。

养殖端挺价情绪情绪依旧存在,局部二育继续持续入场,不过养殖户提价出猪不畅,稳价出栏偏多。

市场博弈激烈,周内猪价频繁涨跌震荡为主,周度均价环比略微上涨。

随着夏季高温时段逐步收尾,天气转凉叠加中秋国庆等节日来临,居民猪肉消费需求将逐步进入秋冬旺季阶段,对猪价及猪肉价格的提振作用将逐步增强。

在缺猪不缺肉的基本面结构背景下,猪价阶段性涨跌调整频率将逐步提高。

预判9月-12月份期间猪价总体将继续高企、猪价出现持续大涨大跌的可能性均不大,中秋节前猪价短时回涨机会依旧存在,但节后9月下半月-国庆节前后价格回调几率也在明显提高,猪价继续上冲后劲不足已经显现,这是此前月份猪价持续上涨透支后期市场红利的结果。

我们同时继续坚持认为,如果9月期间猪价继续过快过高上涨,则10月份-25年1月份期间出栏大猪价格虽然依旧处于盈利水平以上,但价格水平将大打折扣,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

☞ 生猪出栏均重由升转降,产能恢复明显偏慢,行业景气度有望延续

1、本周生猪价格环比上升0.8%,出栏均重降至126.47公斤。

本周六,全国生猪价格19.92元/公斤,周环比上升0.8%,生猪价格企稳回升;

涌益咨询(8.30-9.5):全国90公斤内生猪出栏占比4.11%,周环比微降;

全国出栏生猪均重126.47公斤,周环比下降0.26公斤,较2022年同期低0.92公斤,较2023年同期高3.66公斤;

175kg、200kg与标猪价差分别为0.32元/斤、0.56元/斤;

150kg以上生猪出栏占比6.68%,周环比下降0.69个百分点,较2022年同期低0.64个百分点,较2023年同期高1.79个百分点。

涌益咨询数据,9月5日二育采购体重段110公斤(计划出栏体重150公斤)、115公斤(计划出栏体重140公斤)的二育成本分别为18.42元/公斤、19.02元/公斤;

9月6日,生猪期货2411合约收盘价18430元/吨,短期二育积极性将相对有限;

9月6日,上海钢联7公斤仔猪价格454.76元/头,周环比下降4.9%,已从高点回落33.2%。

2、猪价易涨难跌,产能恢复明显偏弱。

本轮周期22年12月-24年4月累计去化9.2%,去化已超过21-22年,较21年6月能繁母猪存栏量下降12.5%,今年以来生猪价格进入上行周期。

2023年12月-2024年6月,全国新生仔猪数量同比下降7%,二季度末全国生猪存栏同比下降4.6%;近期猪价逐步止跌企稳,Q4猪价有望维持高位或创出新高。

此外,受亏损期较长、高资产负债率维持数年、偏好压栏和二育等因素影响,生猪产能回升速度偏慢,2024年以来,生猪产能回升速度弱于2022年,7月农业部能繁母猪存栏量环比仅上升0.1%,8月涌益咨询、上海钢联能繁母猪存栏量环比分别上升0.52%、0.32%。

3、生猪养殖盈利维持较好区间,行业景气度有望延续。

生猪养殖利润方面,周外购仔猪养殖利润为359.80元/头,盈利周环比+17.78元/头;自繁自养养殖利润为559.36/头,盈利周环比+16.6元/头。

近期生猪价格持续震荡,主要系悲观预期下集团与散养户加速出栏所致,从整体供需情况来看,虽然受生产效率的影响供给端开始恢复,但是整体恢复速度不及消费端增长,预计生猪依旧维持较好盈利区间。

从出栏均重数据来看,本周出栏均重结束连续6周环比增加态势出现下滑,说明养殖端大肥猪出栏高峰已经出现,行业整体库存有所降低。

从标肥价差来看,本周标肥价格依旧走阔,目前仍未到达消费旺季,较大的标肥价差在旺季仍有压栏驱动力,预计生猪价格仍有上涨空间。

近期生猪消费较为平淡,随着气温的下降和节假日驱动的消费旺季的到来,预计猪价仍有较好的表现。

生猪价格自年初以来趋势持续上行,Q2头部养殖企业已经实现较好盈利,随着消费旺季的到来,生猪供需缺口有望进一步放大,而生猪价格与养殖成本的剪刀差持续放大或使得头部企业盈利进一步增厚。

目前行业内有能力大量补充产能的主体较少,在行业高负债和低猪价预期的背景下,行业盈利的第一时间并无充沛现金补充产能,预计产能在低位会维持较长时间,从而拉长本轮周期持续的时间。

☞ 多数企业8月生猪出栏实现量价齐升,预计9月猪价会略有波动保持高位

从生猪养殖企业经营业绩看,大面积公司实现销售量环比增长,抓住生猪价格处高位时期,扩大销售额。

同时,实现生猪出栏量价齐升,助力8月销售收入实现环比增长。

从生猪养殖供给端看,集团场补栏积极性显著强于散户,但全国整体补栏速度较慢。

通过安徽、浙江、四川三省区域内生猪养殖产业链深度调研,得出全国母猪补栏共性结论。

对于2023年底疫病影响程度,北方区域疫病影响相对较大,南方区域影响相对较小。

集团场因为具备资金、管理和规模优势,及时进行母猪补栏;而中小散户因为长期经历亏损期,出现资金短缺的情况,补栏进程延缓,所以集团场母猪补栏速度显著强于中小散补栏速度。

根据钢联数据,2024年8月全国能繁母猪存栏数为496.4万头,月环比增长0.3%,相较2023年12月底增长2.4%,整体全国补栏速度相对较慢。

但是伴随生猪养殖行业整体技术、管理的提升,生产指标和效率逐步攀升,预计整体出栏量能够支撑猪肉供给,一定程度匹配猪肉需求量。

从生猪养殖需求端看,预计猪肉需求逐月环比上升,但2024年下半年同比略有个位数下降。

我们依然维持猪价2024年第三季度维持高位的观点,预计9月猪价会略有波动保持高位。

☞ 卓创资讯:预计未来一周全国行情或高位震荡

据卓创资讯监测,本周全国生猪交易均重环比上涨。

全国生猪平均交易体重125.01公斤,环比涨0.25%。

周内分地区生猪交易均重中东北、华南、西南和西北小涨,华北、华东和华中下滑。

下滑主因为院校开学后订单增加,屠企对小体重标猪需求量提升,加之上月末大场集中出栏,本月初出栏均重偏小。

而上涨地区主要集中在东北和南方,主因为肥标价差收窄,大猪出栏积极性提高,同时,部分地区跨省和跨大区调运政策严格,大猪消化速度放缓,带动交易均重上涨。

其中西北产区亦因生猪调运政策严格,加之上月养殖场部分猪源压栏至本月出栏,出栏均重上涨相对明显。

本周国内生猪重点屠宰企业开工率环比上涨.

周内平均开工率28.68%,环比上涨2.25个百分点。

随着气温下降,终端需求有所提升,叠加学校陆续开学,下游备货积极性提升,屠宰企业订单增加,支撑开工率上涨。

随着中秋假期临近,终端需求仍有提升空间,开工率或继续上涨。

卓创资讯预计未来一周全国行情或高位震荡,具体走势为微降后微涨再降。

供应方面,养殖端目前观望情绪较为浓厚,上旬控制生猪出栏速度,供应相对有限,对行情有一定支撑作用,价格或延续近几日的情况,在小幅下滑后养殖端立刻产生抗跌情绪,并付诸行动,猪价再度回升;但需求恢复相对缓和,并不支撑猪价持续上涨,因此价格短暂上涨后或再度微跌调整。

需求方面,天气转凉后,各区域猪肉备货数量增加,中秋节前需求量或陆续恢复,生猪需求量增加,对行情有一定支撑作用。

若南方限调政策再度实行,则南方销区或再度出现价格上涨表现;但北方产区或出现集中出栏大猪情况,大猪价格不乏下滑可能,届时南北价差或扩大。

此外,需关注北方部分区域二次育肥大猪出栏情况,若加速出栏,则情绪面或使得供应短时增加,则对行情有利空影响。

和合期货认为,月初生猪期现价格延续上月末的涨势,价格重心有所回升。

期间猪价回落至20元/公斤以下,养殖端存低价惜售现象,社会面猪场卖猪现象减少,规模猪场出栏减少。

学生返校利好兑现后,需求跟进减弱。

近期东北市场“贴秋膘”积极性提升,中秋节猪肉消费需求转强,基于对未来需求旺季的预期,生猪市场震荡上涨。

但受经济大环境影响,且替代品消费偏强,消费旺季不旺的特征较为明显,养殖端或有逢高出栏的情绪。

不过,受产能去化影响,未来生猪出栏压力不大。

市场挺价情绪较强,养殖端认卖情绪减弱,预计生猪市场震荡运行。

来源:大畜牧综合澎湃新闻、华鑫证券、华安证券、国金证券和饲料行业信息网等,仅供参考,如有侵权,请留言联系删除。

☞ 仔猪价格连10周回落,猪肉价格结束7周连升,预计猪肉需求有望持续好转,9月猪价继续保持高位运行——山东省2024年第35周生猪市场行情分析

☞ 农业农村部:生猪收购价和白条肉出厂价环比下跌,同比上涨——8月第5周生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 农业农村部:牛肉价格再次下降,生猪产品以及玉米豆粕价格也继续下跌——2024年8月第5周畜牧业产品价格及走势

☞ 国家统计局:2024年8月下旬流通领域生猪价格止涨下跌,大豆价格阶段性创新低,豆粕止跌上涨

☞ 华储网8月底中央储备冻猪肉轮换收储竞价出库,疑有企业使用外挂软件,中断交易后推迟至9月2日

☞ 全国六大区2024年第35周瘦肉型白条猪肉出厂价格监测周报

☞ 发改委:二次育肥补栏热度升温,市场供应有所减少,猪肉消费需求有支撑,预计短期内猪价下降空间有限——2024年8月第4周全国猪粮比情况

☞ 发改委:产品市场需求延续弱势,屠企收购积极性不足,叠加鸡源供应或延续增量趋势,预计毛鸡价格将继续下行——8月第4周全国鸡价分析

☞ 发改委:目前正处开学季和中秋节临近,对需求有所提振,预期短期内蛋价将继续高位运行——8月第4周全国蛋价分析

☞ 9月猪价总体依旧看涨,不过月度均价环比下跌概率偏高,业内认为年内猪价峰值已过

☞ (2024年7月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编