☞ 预计7月后期全国出栏大猪价格总体将继续高企,但价格涨跌震荡调整频率或逐步提高

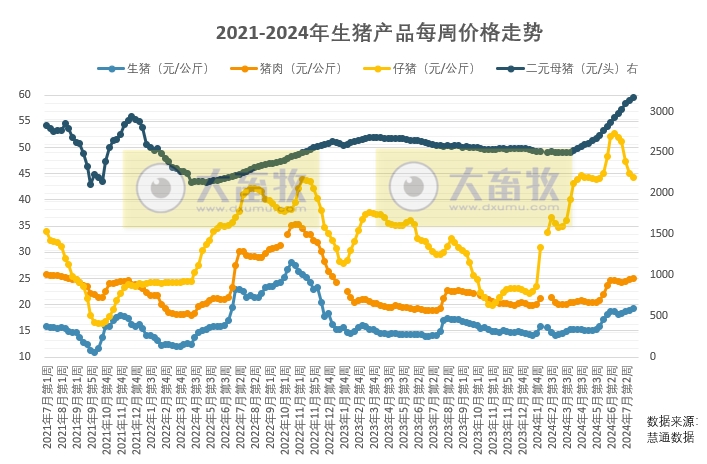

据慧通数据显示,本周生猪价格为19.23元/千克,较上周上涨1.42%,连续4周环比上涨,自2022年12月第3周以来最高价;

猪肉价格为25.09元/千克,较上周上涨0.84%,连续3周环比上涨,自2023年1月第2周以来最高价;

仔猪价格为44.35元/千克,较上周下跌1.64%,连续5周环比下跌,为近9周最低价;

二元母猪价格为3175.63元/头,较上周上涨1.22%,连续18周环比上涨,连续5周创2021年7月以来最高价。

本周生猪价格环比继续上涨。

受去年长期去产能影响,供应断档预期明显,对后市看涨高度一致,养殖端惜售挺价情绪高涨,散户压栏、规模场缩量,加上饲料养殖成本低位,二育蠢蠢欲动。

多因素叠加,造成市场供应偏紧局面,供应端占据话语权,猪价连涨创新高。

不过需求端跟进不足,下游对高价接受能力较差,白条走货一般,屠企收猪积极性不高,加上临近月底,养殖端出栏增多,后半周猪价弱稳震荡,但整体猪价环比继续上涨。

预计7月后期全国出栏大猪价格总体将继续高企,但价格涨跌震荡调整频率或逐步提高。

8-9月份猪价总体继续上涨的几率依旧偏高,但国庆节后价格回调几率也在明显提高。

我们同时继续坚持认为,如果8-9月期间猪价过快过高上涨,则10月份-25年1月份期间猪价水平将大打折扣,总体上四季度猪价相比三季度大概率回落的几率在进一步提高。

因为过于高估及夸大猪源猪供应紧张存在风险,整个养殖端对后市预期的高度一致性本身也意味着极大风险。

☞ 本周猪肉价格为25.03元/公斤,同环比均上涨

据农业农村部“全国农产品批发市场价格信息系统”监测,本周(2024年07月19日--2024年07月25日)农产品批发价格200指数为117.28点,比上周上升0.60点,比去年同期下降1.51个点。

本周重点监测的畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上周相比,均出现上涨,变化幅度在0.4~1.6%之间。

与去年同期相比,猪肉和鸡蛋价格继续上涨,羊肉、牛肉和白条鸡价格继续下跌,变化幅度在-13.7%~32.2%之间;

其中,本周猪肉价格为25.03元/公斤,环比上涨0.9%,同比上涨32.2%。

☞ 生猪价格涨至19.17元/公斤,出栏均重微增

1、本周生猪价格上涨0.7%至19.17元/公斤,出栏均重微增。

本周六,全国生猪价格19.17元/公斤,周环比上涨0.7%;

涌益咨询(7.19-7.25):全国90公斤内生猪出栏占比4.58%,周环比上升0.11个百分点,四川低体重猪出栏明显增加,占比周环比上升3个百分点;

全国出栏生猪均重125.39公斤,周环比微增0.02公斤,较2022年同期低1.1公斤,较2023年同期高5.03公斤;

175kg、200kg与标猪价差分别为0.24元/斤、0.27元/斤;

150kg以上生猪出栏占比5.0%,周环比上升0.16个百分点;

7月11日-7月20日全国二育占实际销量3.87%,环比下降1.39个百分点。

涌益咨询数据,7月25日二育采购体重段110公斤、115公斤的二育成本分别为18.1元/公斤、18.63元/公斤,

7月26日生猪期货2409、2411合约收盘价分别为18310元/吨、17685元/吨,接近生猪现货价格和二育成本,侧面反映生猪产业对远期猪价持谨慎态度,短期二育积极性或低迷;

7月26日,上海钢联7公斤仔猪价格502.86元/头,周环比下跌1.2%,已从高点回落26.1%。

2、猪价高点值得期待,产能恢复或明显偏弱。

本轮周期22年12月-24年4月累计去化9.2%,去化已超过21-22年,较21年6月能繁母猪存栏量下降12.5%。

今年3月以来,生猪价格持续超市场预期,产能去化的影响正在不断显现,2023年12月-2024年6月全国新生仔猪数量同比下降7%,二季度末全国生猪存栏同比下降4.6%,本轮猪价高点值得期待。

此外,受亏损期较长、高资产负债率维持数年、偏好压栏和二育等因素影响,生猪产能回升速度偏慢,6月末上海钢联、涌益咨询能繁母猪存栏量环比上升0.37%、0.61%,6月末统计局能繁母猪存栏较3月末仅小幅上升1.1%;

☞ 卓创资讯:预计未来一周全国行情或呈涨-跌-涨的走势

据卓创资讯监测,本周全国生猪交易均重继续微跌。

全国生猪平均交易体重124.62公斤,环比微跌0.08%。

周内分省份生猪交易均重走势跌多涨少。

前期大体重猪源被集中消化,加之监查力度严格导致华南大区外猪源流入减少,大区内各省份大猪货源消化加速,带动生猪交易均重下滑。

同时,前期小体重猪源加速出栏,近期适重大猪货源出栏减少,推动西南地区交易均重上涨

而北方地区二次育肥补栏热度虽降温,但南方市场挺价支撑全国大猪价格整体走强,散户压栏增重,前期出栏进度完成滞后的养殖场月末借涨加速出栏,均重略有回落。

仅东北地区企业大猪出栏增加,均重略涨。

本周国内生猪重点屠宰企业开工率环比微降,周内平均开工率26.02%,环比下跌0.02个百分点。

养殖端出栏积极性略有提升,屠宰企业收购难度减弱,但高温天气下终端需求疲软,屠宰企业订单有限,导致开工率环比微降。

月末养殖企业生猪出栏计划或先增后减,开工率或先涨后降。

卓创资讯预计未来一周全国行情或呈涨-跌-涨的走势。

供应方面,当前北方区域生猪需求有限,养殖端涨价相对吃力。

但目前南方尤其是华南地区受调运政策等因素的影响,外省生猪调入华南的难度仍然较大,华南本地生猪供不应求。

北方或受南方影响而降幅有限,从而对全国生猪行情有一定支撑作用。

需求方面,当前终端市场走货速度平平,屠宰企业需求有限。

二次育肥存栏亦较前期增加,空栏率下滑,二次育肥需求量亦有减少可能,一定程度上制约价格涨幅。

和合期货认为,消费端依旧低迷,市场上缺猪不缺肉,天气炎热导致居民对猪肉消费需求转弱,且学校放假,无节假日支撑,猪肉购销走弱,屠企开工处于低位。市场对高价猪源价格也略有抵触。

生猪供应减少持续兑现,市场关注点转向出栏节奏上。前期二育积极补栏促使猪价上涨,不过随着二次育肥补栏结束,生猪供应缺口减少。7月由于正处年内高温期,需求疲软也致使生猪出栏减少。当前二育对应3个月后的出栏,届时需求回升也能消耗生猪供应,短期生猪市场震荡运行。

来源:大畜牧综合农业农村部、澎湃新闻、华安证券和饲料行业信息网等,仅供参考,如有侵权,请留言联系删除。

☞ 2024年7月第3周生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 全国六大区2024年第29周瘦肉型白条猪肉出厂价格监测周报

☞ 仔猪价格连4周走低,生猪价格继续走高,预计猪价短期或小幅调整,但三季度内上涨趋势未改——山东省2024年第29周生猪市场行情分析

☞ 国家统计局:2024年7月中旬流通领域生猪价格19元/千克,玉米、大豆和豆粕价格下跌

☞ 仔猪价格连4周小幅下跌,家禽产品价格上涨,牛羊肉及豆粕价格继续持续下跌——农业农村部发布2024年7月第3周畜牧业产品价格及走势

☞ 有11国发生非洲猪瘟疫情,没有因禽流感疫情而大量死亡或扑杀家禽——一周国际动物疫情动态(2024年7月13-19日)

☞ 发改委:养殖端仍将有看涨预期而压栏,考虑到高温下终端猪肉消费需求支撑较弱,预计猪价涨跌空间有限,生猪养殖头均盈利约500元——2024年7月第3周全国猪粮比情况

☞ 【鸡价分析】产品走货虽有放缓迹象,但毛鸡出栏量仍旧偏紧,屠宰企业收购难度不减,预计毛鸡价格将继续趋强运行

☞ 【蛋价分析】采购积极性不高,短期蛋价仍有下跌可能,而鸡蛋供应偏紧,加之业者对后市仍存看涨预期,可拉动蛋价上涨

☞ 二次育肥现象不断,支撑猪价持续上涨,预计7月后期或总体偏强震荡走势为主

☞ 上半年多家猪企扭亏为盈,去产能主要是集中在散户和小规模养殖企业

☞ (2024年5月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编