近日,牧原披露2024年上半年业绩预告,同时接受机构调研,具体情况如下:

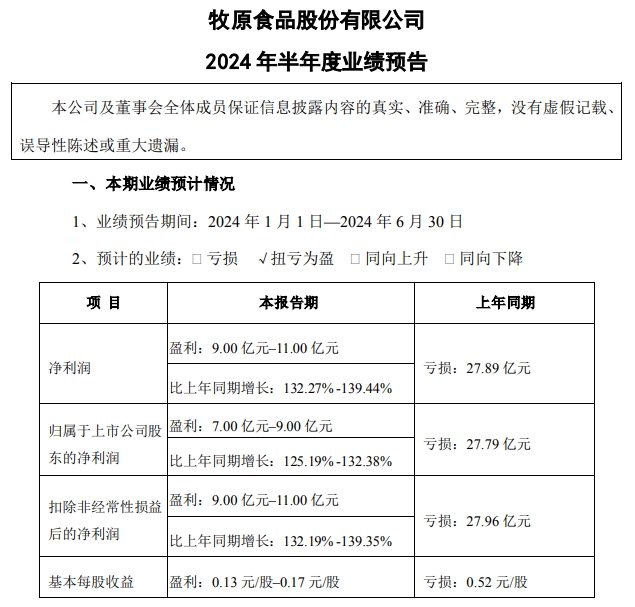

牧原股份预计 2024 年上半年净利润为 9.00 亿元—11.00 亿元,归母净利润为7.00 亿元—9.00 亿元,扣非净利润为 9.00 亿元—11.00 亿元。

其中,2024年第一季度归母净亏23.79亿元,那预计第二季度归母净利30.79亿-32.79亿元。

牧原股份2024 年上半年经营业绩实现扭亏为盈,主要原因为上半年公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

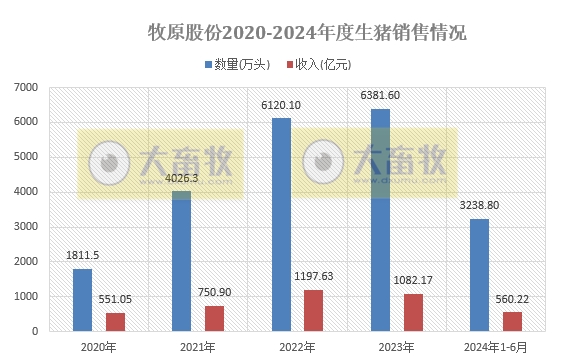

2024年1-6月,公司共销售生猪 3238.8 万头,同比增长7%,其中商品猪2898.2 万头,仔猪 309.3 万头,种猪 31.2 万头。

2024 年 1-6 月,公司共计屠宰生猪 541 万头,同比减少1.96%。

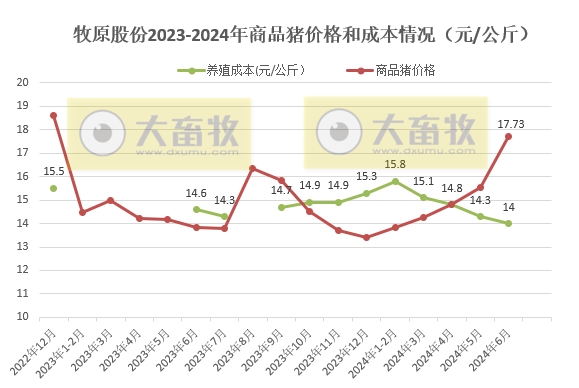

由于去年冬季疫病影响,公司年初生猪养殖完全成本有阶段性上升。公司及时总结经验,对疫病实现全面、常态化的防控,通过优化硬件设备、加强人员管理来提升生猪的健康水平,各项生产指标逐步改善,生猪养殖成本呈下降趋势。

2024 年 6 月,公司生猪养殖完全成本已接近 14 元/kg,后续随着养殖成绩的提升以及饲料原材料价格下降在养殖成本上的逐步体现,公司生猪养殖完全成本有望进一步下降。

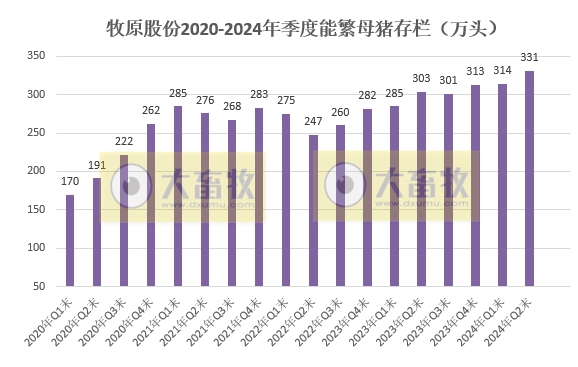

截至 2024 年 6 月末,能繁母猪存栏为 330.9 万头。

结合目前的生产经营规划,公司预计 2024 年全年生猪出栏区间为 6600-7200 万头。

一、公司最新的成本情况及生产指标情况

公司 2024 年 6 月的生猪养殖完全成本接近 14 元/kg,相比 5 月下降了0.3 元/kg 左右,其中料价下降与生产成绩改善对成本下降的影响各占一半。

2024 年以来,公司断奶仔猪成本逐月下降,6 月份降至 270 元/头左右。

在生产指标方面,公司 6 月份的全程成活率已超过 84%,PSY 在 28 以上。

下半年随着生产成绩的持续改善,公司的生猪养殖完全成本预计将进一步下降。

二、公司当前成本分布情况

从各场线成本分布来看,公司各场线差距进一步缩小,6 月份生猪养殖完全成本在 14 元/kg 以下的场线出栏量占比超过 55%,13 元/kg 以下的场线出栏量占比在 18%左右,16 元/kg 以上的场线出栏量占比降到 5%左右。

下半年公司预计成本中枢将进一步下降,场线间的成本方差将逐渐减小。

三、公司上半年屠宰业务的经营情况

2024 年上半年,公司共屠宰生猪 541 万头,屠宰产能为 2900 万头/年,产能利用率在 37%左右,与去年同期基本持平。

上半年屠宰板块未能实现盈利,主要原因一是屠宰量级及产能利用率未达理想水平,二是受下游市场需求的影响。

下一步屠宰肉食板块将持续开拓市场和销售渠道,优化产品结构,提升产能利用率,同时加强内部的运营管理,不断提升运营效率,进一步增强屠宰肉食业务盈利能力。

四、公司对后续生猪价格的判断

总体来看,公司对下半年生猪市场价格较为乐观。

作为行业参与者,公司尊重市场、敬畏市场,不通过预测猪价调整生产、销售节奏,未来的盈利水平建立在自身的成本优势上。

来源:大畜牧综合企业公告

☞ 神农集团:预计上半年净利超1亿元,主要来自于生猪养殖业务盈利

☞ 天邦食品:因出售史记生物的股权,预计上半年盈利超8亿元,实现扭亏为盈

☞ 大北农:6月生猪销量环比减少31%,上半年生猪销量和收入同比均增长

☞ 牧原股份:6月生猪销量减少,上半年生猪销量超3200万头,能繁母猪存栏量约331万头创新高

☞ 新希望:6月生猪销量环比减少,上半年生猪销量约870万头,预计二季度盈利7.5亿元

☞ 天邦食品:6月生猪销量同环比均减少,上半年生猪销量超300万头同比减少1.5%,仔猪销量约100万头同比增长85%

☞ 2024年6月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2024年6月全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 2024年6月全国500个县集贸市场生猪产品和饲料价格情况

☞ 2024年6月全国平均猪价跳跃上涨至9元,连续3个月环比上涨,且为近18个月最高价

☞ (2024年5月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编