☞ 猪价涨至近4个月最高,近期持续上涨将挤压二育市场后期的盈利空间

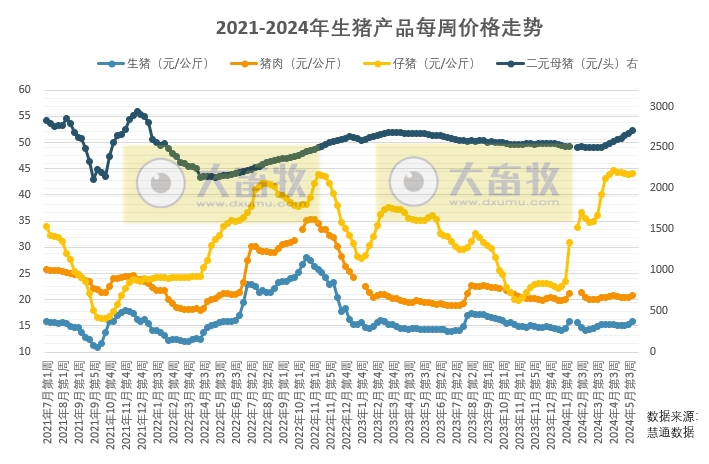

据慧通数据显示,本周生猪价格为15.85元/千克,较上周上涨4.00%,连续3周环比上涨,自2月第1周以来最高价,也就是近4个月最高价;

猪肉价格为20.76元/千克,较上周上涨1.47%,连续3周环比上涨,自2月第4周以来最高价,也就是近3个月最高价;

仔猪价格为44.18元/千克,较上周上涨0.50%,结束连续4周的环比下跌;

二元母猪价格为2712.40元/头,较上周上涨1.53%,连续9周环比上涨,自2022年1月第2周以来最高价,也就是近2年多最高价。

本周猪价快速上涨,经过一周,多地猪价已突破16元/公斤。

最新数据显示4月末全国能繁母猪存栏量为3986万头,环比继续小幅下降0.1%,处于产能调控绿色合理区域。

2023年下半年能繁母猪产能去化逐步兑现,理论上二季度生猪出栏量将减少,叠加二育补栏旺盛,以及自媒体渲染,养殖端看涨情绪高涨,压栏现象增多,市场供应减少,供应端边际效应增强支撑周内猪价持续走高,周度均价出现较大涨幅。

总体上预判5月下旬及6月份期间大多数时候猪价总体将继续偏强震荡走势为主,虽依旧有短时回调整理机会但不影响价格总体看涨的大趋势。

我们需要提醒的是,在屠企和二育场争抢猪源的共同推动下,近期猪价持续快速上涨,这对养殖环节当然是好事。但猪价的持续上涨将挤压二育市场后期的盈利空间,也将为二育需求降温。

而在屠宰环节,当前猪肉消费需求继续处于淡季阶段叠加猪肉供应总体继续处于供大于求阶段,猪价的持续上涨拉动猪肉价格上涨将进一步降低居民对猪肉的消费意向。

因此我们提示在脱离供需基本面背景下,依旧二育需求与屠企争抢猪源推动的价格上涨,也将导致猪价回调几率在快速提高。

☞ 本周猪肉价格为20.73元/公斤,同环比均上涨

据农业农村部“全国农产品批发市场价格信息系统”监测,本周(2024年05月17日-2024年05月23日)农产品批发价格200指数为118.36点,比上周下降1.34点,比去年同期下降5.15个点。

本周重点监测的畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上周相比,猪肉和鸡蛋价格上涨,羊肉、牛肉和白条鸡价格下跌,变化幅度在-1.6%~5.1%之间。

与去年同期相比,猪肉价格上涨,其它4种畜禽价格下跌,变化幅度在-17.7%~6.7%;

其中,本周猪肉价格为20.73元/公斤,环比上涨1.5%,同比上涨6.7%。

☞ 猪价明显上涨,看好下半年景气上行

1、生猪价格周环比上升7.5%,出栏均重止跌回升。

本周六,全国生猪价格16.65元/公斤,周环比上升7.5%;

涌益咨询(5.17-5.23):全国90公斤内生猪出栏占比3.53%,维持低位;

全国出栏生猪均重125.72公斤,周环比上升0.42公斤,同比上升3.86公斤,重新进入上升通道;

175kg、200kg与标猪价差分别为-0.04元/斤、-0.03元/斤;

150kg以上生猪出栏占比4.47%,周环比上升0.1个百分点。

2、仔猪价格止跌回升。

涌益咨询(5.17-5.23):规模场15公斤仔猪出栏价705元/头,周环比上升2.3%,同比上涨8.3%;

50公斤二元母猪价格1575元/头,周环比持平,种猪补栏积极性持续低迷。

5月24日,上海钢联7公斤仔猪价格563.33元/头,周环比上涨4.4%,同比上涨3.5%;

5月24日,博亚和讯全国52个城市15公斤、20公斤仔猪均价分别为45元/公斤、37.48元/公斤,周环比分别上涨1.9%、1.7%,同比分别上涨6.9%、5.9%。

3、4月农业部能繁母猪存栏环比再降0.1%,猪价高点值得期待。

回顾2021年6月-2022年3月,统计局公布的能繁母猪存栏量累计下降8.3%,受产能去化、延迟配种、二育等多重因素影响,猪价于2022年10月26日达到峰值27.66元/公斤;

本轮周期2022年12月-2024年期间累计去化9.1%,2024年4月农业部能繁母猪存栏量环比再降0.1%,猪价高点值得期待。

站在当前时点,生猪均重变化、南方暴雨天气对疫情的影响,将影响本轮猪周期价格高度,本周生猪出栏均重环比上升至125.72公斤,较2022-2023年同期明显偏高,但仍处于可控状况,且90公斤以内低体重出栏占比处于历史最低水平,南方疫情仍需观察。

☞ 卓创资讯预计未来一周全国行情或震荡上涨,中间有短暂微跌回调可能

据卓创资讯监测,本周全国生猪交易均重上涨。

全国生猪平均交易体重124.78公斤,环比涨0.52%,涨幅较上周扩大0.43个百分点。

周内多数地区生猪交易均重以上涨为主。

一方面二次育肥补栏热度提升,市场看涨情绪升温,养殖端压栏增重现象普遍,优先出大留小,大猪成交量占比提升。

另一方面,二次育肥补栏体重段与屠宰企业标猪收购水平有所重合,企业收购标猪货源压力提升,被动选择收购125-140公斤稍大体重猪源,带动生猪收购均重上涨。

仅山东、江苏、安徽和江西等地因养殖端出栏二次育肥猪源增加,带动出栏均重下滑。

本周国内生猪重点屠宰企业开工率环比微跌,周内平均开工率29.85%,较上周下跌0.05个百分点。

二次育肥补栏积极,截留部分标猪,屠宰企业收购难度增加,叠加猪价上升后屠宰企业收购成本提升,且高温天气下终端需求缩减导致订单减少,开工率微幅下跌。

随着猪价上涨,养殖端出栏积极性提升,但终端需求有限,屠企部分亏损。

卓创资讯预计未来一周全国行情或震荡上涨,中间有短暂微跌回调可能。

供应方面,经过持续涨价,东北区域仍然有较强的涨价情绪,但其他区域目前反馈下游接受能力较差,涨价幅度不乏收窄可能,局部有跌价空间。

但目前部分标猪仍然流向二次育肥栏内,因此对行情有支撑作用,猪价下跌持续时间或较短,主线仍然上涨。

需求方面,屠宰企业标猪收购难度仍然较大,一定程度上对屠宰量仍有制约作用。

且目前终端需求不佳,屠宰量上涨难度亦较大。

预计短线生猪终端市场需求或仍然低位盘整。

和合期货认为,市场二次育肥补栏量增加,截留部分标猪供应。

前期的产能去化于今年开始兑现,生猪供应偏紧,支撑猪价上涨。

屠宰端由于二育抢占猪源,屠企收购存在一定阻力,整体生猪供应有一定缩量,端午节临近,对猪肉消耗存增量,所以供需矛盾减小,叠加市场看涨情绪浓厚,猪价易涨难跌。

中信建投期货认为,二育改变的是短期的供应节奏,影响周期运行的底层逻辑仍落脚在长期供给变化。

今年以来生猪价格企稳回升的实质是由过去的行情低迷引发能繁产能的持续去化,行业逐渐进入供需基本均衡后的正向循环。

尽管当前处于传统淡季且消费端无明显利好,但此前去产能导致现阶段生猪供应减少,推动生猪价格走强。

鉴于二季度日均屠宰量相较2023年同期明显回落,阶段性验证产能去化的真实性。

来源:大畜牧综合农业农村部、饲料行业信息网、华安证券、澎湃新闻等,仅供参考,如有侵权,请留言联系删除。

☞ 国家统计局:2024年5月中旬流通领域生猪和豆粕价格继续上涨,玉米价格止跌回升

☞ 本周只有美国发生禽流感疫情,有7国发生73起非洲猪瘟疫情——一周国际动物疫情动态(2024年5月16-22日)

☞ 2024年5月第3周生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 牧原股份:今年全年生猪成本目标为7元/斤,未来生猪年出栏量可达1亿头

☞ 温氏股份:生猪成本已位于行业第一梯队,最低降至6.4元/斤,拟向全体股东合计派发现金6.62亿元

☞ 仔猪价格连续18周上涨,近1年半最高价,牛羊肉价格为近4年半最低——农业农村部发布2024年5月第3周畜牧业产品价格及走势

☞ 仔猪价格连续3周回落,猪价震荡走高,预计5月下旬有望阶段性好转——山东省2024年第20周生猪市场行情分析

☞ 全国六大区2024年第20周瘦肉型白条猪肉出厂价格监测周报

☞ 农业农村部最新消息,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈

☞ 当前生猪价格仍然处于低位运行,生猪养殖亏损时间长,会不会影响生猪产能?农业农村部有话说

☞ (2024年3月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编