2024年4月26-27日,牧原股份与479 位投资者及9家媒体机构,进行2023 年度报告&2024 年一季报交流会,具体情况如下:

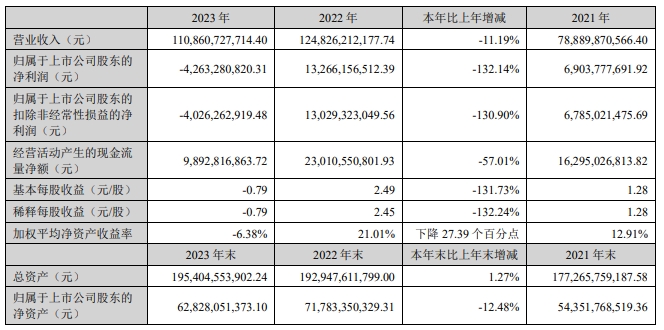

2021-2023年度主要财务数据

2023 年度,公司实现营业收入 1108.61 亿元,由于 2023 年全年生猪销售均价相比 2022 年下降 20%左右,公司年度经营业绩出现亏损,归母净利润亏损 42.63 亿元。

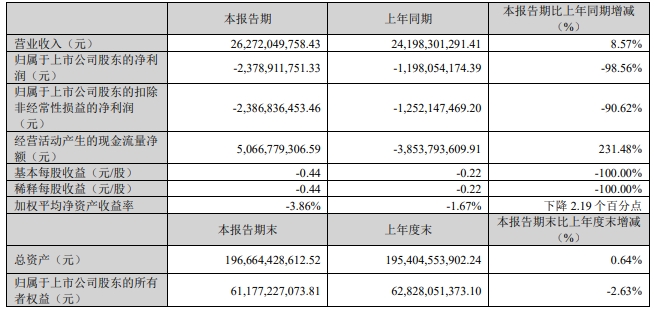

2024年一季度主要财务数据

2024 年一季度,公司实现营业收入 262.72 亿元,归母净利润亏损 23.79 亿元。

在生猪养殖业务方面,2023 年,公司销售生猪 6,381.6 万头,其中,销售商品猪 6,226.7 万头,仔猪 136.7 万头,种猪 18.1 万头。

2023 年,公司持续做好生猪的健康管理与生产管理,提高精细化管理水平,提升养殖成绩,各项主要生产指标较 2022 年均有改善,公司 2023 年全年平均商品猪完全成本在 15元/kg 左右,较 2022 年 15.7 元/kg 明显下降。

2024 年一季度,公司销售生猪 1,601.1 万头,其中,销售商品猪 1,530.7 万头,仔猪 59.7 万头,种猪 10.7 万头。

由于冬季疫病及春节销售的影响,2024年 1-2 月生猪养殖完全成本阶段性上升至 15.8 元/kg,3 月成本已经下降至 15.1元/kg。

未来随着猪群健康水平的提升,各项生产指标也将逐步改善,养殖成本有望进一步下降。

当前公司生猪养殖产能在 8000 万头/年左右,截至 2024 年 3 月末,能繁母猪存栏为 314.2 万头。

结合目前的生产经营规划,公司预计 2024 年全年生猪出栏区间为 6600-7200 万头。

在屠宰肉食业务方面,2023 年公司屠宰生猪 1326.0 万头,同比增长 80%,销售鲜、冻品等猪肉产品 140.5 万吨,实现营业收入 218.62 亿元,较上年同期增长 48.54%。

截至目前共投产 10 家屠宰厂,投产屠宰产能 2,900 万头/年。

2023 年,公司不断提升已投产屠宰厂的运营效率,持续开拓肉食销售市场和渠道,优化客户结构,提升经营业绩,产能利用率提升至 46%,头均亏损降至 70元左右。

在现金流方面,2023 年生猪价格整体处于低位,公司加强现金流的管理。

2023年公司经营活动产生的现金流量净额为98.93亿元,2024年一季度为50.67亿元。

截至 2024 年一季度末,公司货币资金余额为 230.24 亿元,能够满足日常生产经营。

展望 2024 年,公司将提升发展质量作为重点工作,用技术创新提升生产效率;持续做好生猪健康管理,深挖生猪生长潜能;通过创新管理机制、优化薪酬机制等措施激发人员活力;继续推行标准化管理,缩小内部成本差异,带动整体成本下降。

在屠宰肉食板块,公司将持续开拓市场,优化产品与客户结构,加强内部生产运营管理,持续提升产能利用率。

公司将进一步加大创新研发力度,提升智能化生产水平,提高产品质量和运营效率,更好地满足客户需求。

一、公司近期成本情况及成本目标

由于冬季疫病造成养殖成绩下降以及春节期间有效销售天数少,2024 年1-2 月生猪养殖完全成本阶段性上升至 15.8 元/kg。

随着疫病对猪群影响逐步降低,公司 3 月的完全成本已经下降至 15.1 元/kg,对比 1-2 月份,成本下降来自于生产成绩改善、饲料价格下降以及出栏量增加带来的期间费用摊销下降。

2024 年一季度,公司生猪养殖生产成本逐月下降,未来随着猪群健康水平的提升,各项生产指标也将逐步改善,完全成本有望进一步下降。

公司希望今年三季度或四季度养殖完全成本能够降至 14 元/kg 以下,全年平均成本目标为14.5 元/kg,在降本规划中,饲料价格下降预计能够贡献 0.3 元/kg 左右,疫病防控等生产管理上的改善预计有 0.3 元/kg 左右的降本空间。

二、公司降成本的具体路径

在疫病防控方面,公司当前已对非洲猪瘟实现全面、常态化的防控,

一是通过空气过滤猪舍、精准通风系统等硬件装备进行防控,不断优化系统设计,保证防控成果;

二是对于人员和物资进行全面管理,优化员工洗澡、物资消毒等业务流程;

三是保证一线人员对各项生物安全措施的有效执行。

对于其他疫病,公司正在围绕疫病净化搭建“天网工程”,开展多种疫病的研究与防控,将研究成果落地生产管理,支撑养殖成绩的持续改善。

在营养配方方面,公司致力于低豆日粮的研究,与西湖大学合作,研发合成生物技术,聚焦豆粕减量替代。

在智能化方面,公司不断加大研发投入,智能化猪舍、智能环控、智能饲喂等智能装备正在逐步覆盖,保障猪群生长环境,提高生产效率。

在人才培养方面,公司通过各种渠道吸引人才,做好人才储备。

公司不断完善绩效管理和激励措施,让一线员工明确利润结算方案,激发优秀员工内驱力及主人翁精神,提升猪群利润。

同时,公司会开展对于一线员工的标准化管理,帮助员工把猪养好,支撑技术落地与成本领先战略的达成。

三、公司屠宰业务的经营情况及规划

公司屠宰肉食板块 2023 年在渠道的开拓与客户的发掘上取得一定成效,全年屠宰生猪 1,326.0 万头,同比增长 80%,头均亏损下降至 70 元左右。

2023年屠宰肉食业务亏损的主要原因为东北区域市场未充分拓展,部分屠宰厂产能利用率低。

2024 年,公司屠宰肉食板块会持续开拓市场和渠道,加强对销售人员的培养和队伍的建设,进一步提升产能利用率。

同时,公司会不断优化内部管理,完善各项流程标准设计,提升整体运营效率。

四、公司生产性生物资产增加的情况及后续能繁母猪规划

公司报表上生产性生物资产增加较多的主要原因一是后备母猪数量有所增加,同时延长了后备母猪在群时间,以进一步提升其健康水平;

二是加快了对母猪的更新力度,待淘母猪的增加也体现在生产性生物资产账面价值的增加中。

随着受疫病影响的场线在生产上逐步恢复稳定,配种量有所提升,预期后续能繁母猪数量会有一定增长,4 月底或将达到 318 万头-320 万头。

公司会根据市场情况及经营情况,合理规划能繁母猪数量及配种计划。

五、公司对生猪市场展望

据国家统计局、农业农村部官方数据,随着生猪去产能效果的逐渐显现,能繁母猪的存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场的供需关系将进一步改善。

当前行业能繁母猪数量已降至合理区间,预计未来一段时间行业价格将持续回暖,2024 年全年猪价水平将好于去年。

六、公司的资本开支规划

2024 年一季度资本开支为 48 亿元,主要用于支付已完工结算部分。

公司预计全年的资本开支在 100 亿元左右,其中 30 亿元用于维修改造,剩余部分用于已完工项目的结算。

2023 年以来,公司的主要经营策略是稳健增长,优化负债结构。

未来随着公司产能建设逐步完成,每年资本开支将以当年固定资产的维修改造为主,整体将控制在较低水平。

未来公司在稳健经营的基础上,会逐步降低杠杆水平,持续优化财务结构。

七、公司的减值情况

2023 年公司资产减值损失为-2.02 亿元,其中消耗性生物资产计提减值准备 1.59 亿元,库存商品计提 0.43 亿元。

公司减值测试具有审慎性与合理性,根据会计准则相关规定在会计期末对生物资产进行减值测试,按照账面成本与可变现净值孰低进行比较,并确定是否需要计提减值准备。

2023 年冬季疫病防控压力有所增大,对成本造成一定影响,叠加当时猪价低迷,公司和审计机构综合考虑企业实际经营情况、行业现有状况、未来供需情况等因素后进行客观测算,确定相应的存货跌价准备计提金额。

来源:企业公告