2023年现货波动幅度较前两年明显降低。现货上方的压力主要来源于2022年能繁母猪存栏基数偏高,2023年产能去化速度偏慢,叠加母猪性能较以往有所提升,现货均以冲高回落草草结尾;现货下方支撑主要来源于产能过剩程度有限,因此2023年增产周期中猪价下跌幅度有限。另外,规模化生产占比的增加一定程度上使得生猪产能变化幅度变小,尤其在猪价下行周期。

从供应端来看,2024年全年产能表现为下滑趋势,其中4月前生猪出栏量仍面临较大压力(高于22年同期水平),2024年4-7月生猪出栏基数继续缓慢下调。受2023年10月后母猪产能去化有加速苗头,少补+多淘或使得2024年7月后毛猪供应进一步减少,2024年下半年现货价格整体表现或偏强。

2024年需求仍将维持季节性波动为主,投机需求(冻品/活体库存)会比2023年更弱,因此淡季绝对价格的底部支撑力度会减弱,年中现货的拉升幅度可能会不及预期。

生猪养殖赛道拥挤,行业进入微利时代。2024年上半年供应压力偏高,下半年偏低,叠加需求表现,猪价或表现为前低后高。

投机性需求对行情影响进一步减小,主要表现为春节后淡季冻品托底效应减弱,已经为2024年底需求旺季备货活体库存需求的减少,进而制约年中猪价反弹幅度。

期货近月成本线下贴水,建议谨慎追空,可关注反弹做空机会。远月(2407后合约)成本线上升水,在无明显驱动下谨慎抄底,可跌至成本(远月14.5元/kg)附近后关注抄底可行性。

1. 2023年行情回顾

纵观全年猪价走势,现货波动幅度较前两年明显降低,表现为成本线上下小幅波动为主。现货上方的压力主要来源于2022年能繁母猪存栏基数偏高,2023年产能去化速度偏慢,叠加母猪性能较以往有所提升,现货均以冲高回落草草结尾;现货下方支撑主要来源于产能过剩程度有限,2022年现货虽然出现了超预期上涨,但持续时间较短,母猪存栏增幅有限,因此2023年增产周期中猪价下跌幅度有限(甚至未跌破部分散户现金流成本)。另外,规模化生产占比的增加一定程度上使得生猪产能变化幅度变小,尤其在猪价下行周期。具体来看2023年现货端变化:

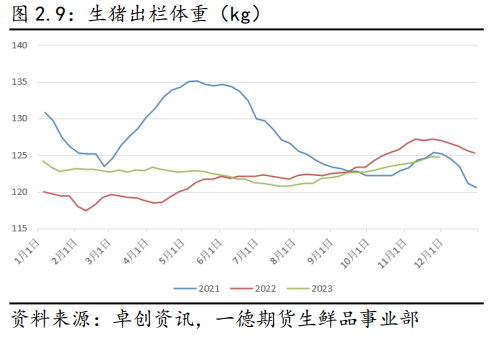

上半年:产能过剩,供应压力释放,出栏体重连续下滑。市场对现货中期反弹行情有一定预期,且企业现金流状况尚可,猪价底部存在扛价心理,且冻品入库量偏多,生猪产能去化速度偏慢,出栏体重缓慢下滑,现货整体表现稳中偏弱。但随着时间推移,现货迟迟未有好转,企业现金流逐步紧张,被动出栏现象增多,出栏体重加速下跌,短期供应压力得到释放。另外,投机力量(二育等)在经历了2022年11月及2023年2月的“滑铁卢”后,入场抄底意愿明显不足,现货波动率显著下降。

下半年:季节性好转后再次走弱。在经历了长期的亏损及低迷后,育肥猪产能阶段性出现去化,供需强弱发生转变,猪价迅速由14元/kg左右拉至18元/kg左右,出栏体重底部开始回升,截止12月养殖端仍维持增重动作,但增幅相对有限。另外,天气转凉后季节性疫病开始多发,部分区域发生抛售现象,但放在全国占比相对有限,抛售比例不及压栏比例,但需要考虑年底需求回升后,当前增重幅度能否覆盖需求增量,春节前现货走势仍有一定不确定性。

猪价长期低迷,现货端长期盼涨情绪存在,期货年内持续升水现货,直至交割月前一个月在逐步回归,因此除7月现货反弹行情导致的近月拉涨回归外,其他时间生猪各合约均以期货向下回归收复升水。目前现货偏低位置震荡下(刨除季节性因素),期货端各合约仍存上涨预期,盘面维持逐月升水态势,若后续现货反弹,盘面结构将会有所变化。

2. 基本面研判 2.1 长期:能繁母猪存栏变化

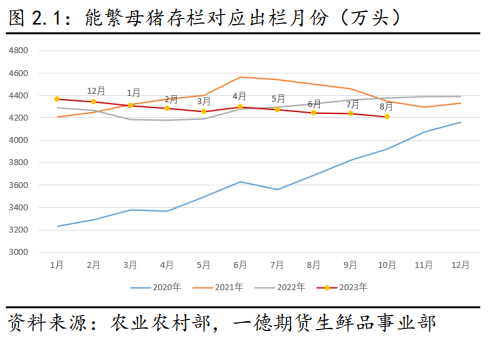

农业农村部数据显示,2023年10月能繁母猪存栏4210万头,较2022年12月高点下降180万头,高于2022年4月母猪存栏低点33万头,母猪产能下降速度偏慢。2024年生猪供应量整体呈现缓慢下滑态势,同时考虑需求季节性表现,现货价格或表现为前低后高。

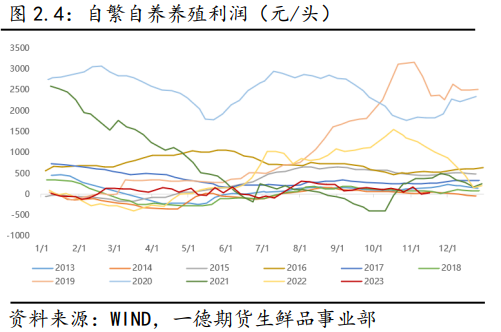

从时间推算,淘汰或补栏母猪大致影响10个月后毛猪供应,短期淘汰母猪量增加会对即期供应产生压力。影响母猪淘汰鸡补栏的因素有两个:一是行业现金流状况(核心影响因素);二是生猪疫病发展情况,其中行业现金流状况取决于长期以来仔猪及育肥猪盈亏情况。

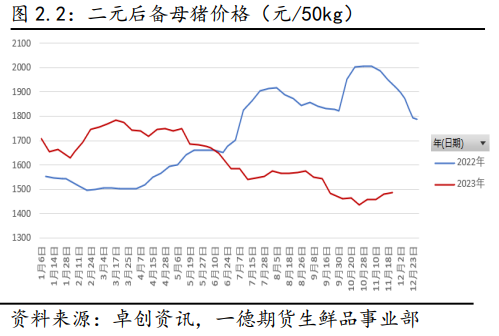

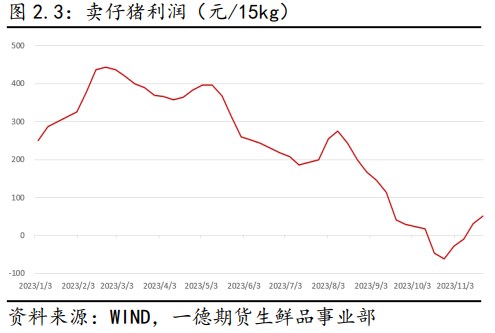

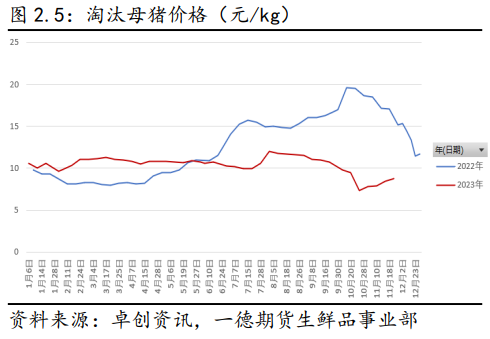

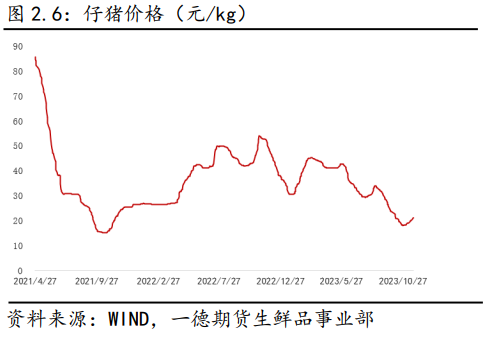

2023年1-5月外售仔猪利润表现较为乐观,主要原因为市场存在盼涨情绪,叠加每年的1-2季度为补栏旺季,养殖端补栏意愿较足,因此尽管生猪价格不高,部分企业养殖亏损,但行业现金流表现尚可,市场补栏热情偏高,淘汰热情偏低,能繁母猪产能下滑较为缓慢。2023年1-5月母猪对应2023年11月-2024年3月生猪出栏(具体供应基数水平可参考图2.1),这阶段产能虽有下滑,但产能基数偏高,供应或表现为相对过剩状态。2023年5-6月育肥猪连续亏损导致市场情绪较为低迷,外售仔猪利润明显缩水,市场补栏积极性下滑,二元后备母猪价格亦出现明显下跌,但市场淘汰热情一般,母猪产能变化幅度偏小。7月后现货虽然反弹,但由于高度及时间均有限,未能对行业补栏及淘汰热情产生明显提振,母猪存栏延续前期缓慢下滑趋势。10月后现货加速下滑,仔猪及淘汰&后备母猪价格创下年内低点,主要原因为下半年为补栏淡季,且行业现金流状况进一步收紧,母猪及仔猪下方支撑力度减弱,跌幅高于育肥猪,但由于持续时间较短,行业产能去化幅度不及预期。后续能繁母猪存栏变化幅度及速度取决于现货表现,若猪价在需求旺季超预期下跌,产能去化有望加速,否则产业仍面临产能基数去化缓慢的问题。

纵观2023年存栏变化我们可以发现,母猪产能下滑幅度偏慢(尤其5月前),对应2024年一季度-二季度初现货价格上方仍然面临母猪存栏基数偏大导致的供应压力,下半年随着供应压力减弱及需求好转,现货重心有望上移。

2.2 影响母猪存栏到生猪出栏的变量

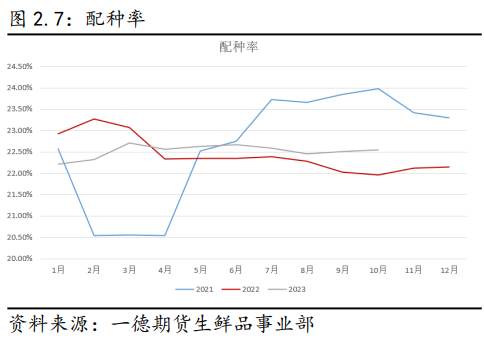

能繁母猪存栏到生猪出栏需要十个月的时间,期间有较多变量会影响到最后育肥猪出栏量,如配种率、生产效率(psy)、仔猪/育肥成活率、生猪疫病等,2023年全年行业配种率表现相对平缓,未出现明显变化,也表现出在,具体来看当前这几个指标处于什么水平:

① 配种率:年内配种率波动较小,基本稳定在22.5%附近波动。3-6月配种率高于2021-2022年同期水平,体现出行业相对偏乐观的态度,市场补栏情绪尚可;6月后配种率有所下滑,但仍高于2022年同期水平,不过明显低于2021年同期水平,前两年配种率的大幅变化主要受母猪基数短期变化明显影响,2023年由于母猪变化幅度减小,配种率变化也相对偏小。因此2023年母猪按部就班配种为主,母猪存栏至配种过程暂未出现对后市行情产生明显影响的可能。

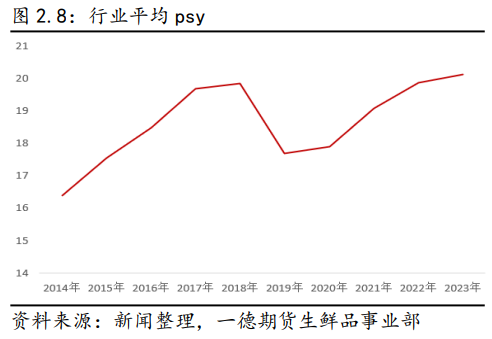

② 生产效率(psy):对行情起到长期潜移默化的影响。随着这两年母猪群的优化,母猪生产效率明显提升,psy平均提升1-2头,对应产能提升5%-10%,即当前4100万头的母猪相当于19-21年同期的4300万头,但受技术等因素影响,生产效率难以维持稳步提升态势,暂时以稳定看待为主,不会对24年供应产生较为明显影响。另外,考虑到母猪优化后平均胎龄偏低,非极端行情下较难出现淘汰低龄母猪现象。

③ 仔猪/育肥猪成活率:同母猪生产效率表现,仔猪及育肥猪成活率较非瘟时代已经明显好转,继续提升需要技术的革新,否则自然状态下将保持稳定为主。

④ 生猪疫病:呈现季节性发病为主,秋冬北方发病为主,夏季南方疫病多发。2023年季节性猪病对行业的冲击主要体现在十一前后,尤其十一之后,天气转凉,生猪发病量增多,叠加行业在长期亏损资金压力下,母猪淘汰现象增多,淘汰胎龄有所提前,育肥猪产能也有所下滑,但持续时间尚短,尚未对行业产生较明显影响。行业长期看涨预期下,市场洗牌可能比我们预期的还要慢一些。

考虑到当前生产效率等指标已经恢复至较高水平,且母猪胎龄偏低,在未看到母猪产能大幅去化的情况下,2024年下半年现货好转程度或相对有限。若后续看到能繁母猪产能大幅去化,后续现货或有较大上涨空间。

2.3 年内出栏及“抄底”节奏变化

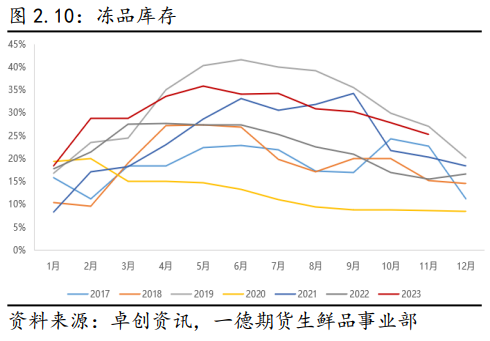

受现货波动率下降影响,2023年情绪性的推涨杀跌猪价行为有明显减少,但猪价跌至低位后市场存在抄底行为,主要分为两个阶段:一是春节后消费低迷表现下,现货跌至偏低位置后,下游冻品抄底对现货产生拖底作用;二是年中现货价格触底后抄底活猪的行为。可以看到2023年上半年猪价缓慢下滑,冻品库存逐月增加,7月后,现货阶段性触底反弹,行业在看涨年底需求旺季预期,以及看涨肥标价差预期下,抄底活体库存意愿增加,2023年12月生猪出栏体重较7月低点增长4kg。春节前进入需求旺季兑现期,前期积压的冻品及活体压力陆续释放,猪价走势完全取决于供需强弱变化。

目前来看,2024年春节前生猪供应压力仍偏大,阶段性疫情也对市场产生冲击,现货表现明显不及预期,旺季现货偏弱的走势会使得本就不富裕的现金流雪上加霜,行业产能有望加速去化,关注2024年初生猪存栏去化速度。但需要考虑目前行业虽然悲观,但对未来仍有向往,可能出现比我们预期更能“扛”的局面,主要受到行业集中化程度提升影响,生猪工业品属性加强(生产具备连续性,短期亏损不会使得产能下降),外加部分企业使用金融衍生品规避风险,行业现金流可能比预期的更能“扛”,那么在冻品库存偏高,节后淡季市场抄底意愿偏弱的情况下,现货节后并不乐观,关注市场出栏及抄底节奏变化。

2.4 长期消费连续回落,阶段性旺季不旺惹争议

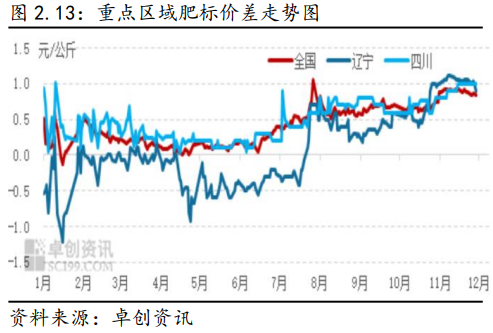

猪肉消费具有明显的季节性特点,具体表现为上半年低,下半年高,其中年底的腌腊及春节备货为年内需求最高峰,肥猪需求表现会强于标猪(上半年则相反),因此下半年肥标价差大概率会高于上半年,肥标价差由负/零转正过程中一般会伴随着现货价格的反弹。

2023年市场表现也不例外,肥标价差于6月下旬触底回升,现货价格开始好转,伴随着市场压栏增重情绪抬升,猪价被进一步抬升。需求进入旺季兑现期后,肥猪需求依然偏紧,但由于标猪供应仍过剩,现货价格于10月开始大幅下行,进入12月也未出现明显好转,此阶段肥标价差虽然继续走扩,但由于时间偏晚(压栏来不及),部分地区疫情加重,肥标价差扩大未能对猪价形成正反馈,现货价格连续走弱,时间是一方面,主要原因仍为标猪供应过剩。需求一步步进入市场预期的季节性旺季,但市场走货情况却不及预期,主要受三个原因影响:

① 暖冬影响各地气温偏高,例如成都等地在12月上旬最低温度仍维持在9以上,叠加2024年春节时间较为靠后,南方等地腌腊活动迟迟未能大面积展开。

② 今冬各类呼吸道感染病情较为严重,虽不及2022年同期,但仍对社会活动及消费造成影响。另外,网络传媒的发展导致猪病消息被传播,影响到一部分居民猪肉消费热情。

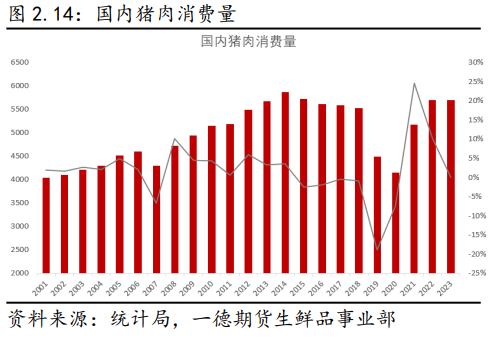

③ 随着我国人均GDP水平的提升,以及居民消费习惯的变化(减肥养生等观念逐步深入人心),猪肉消费占比逐年下滑,其中2015年猪肉消费占比能达到65%左右,目前预计降至50%左右,但仍是我国消费占比最大的肉类。另外,随着我国人口增速下滑,未来可能面临负增长局面,消费主体有见顶回落趋势。

3. 行情展望

生猪养殖赛道拥挤,行业进入微利时代,24年年内猪价维持成本附近震荡。

从供应端来看,2024年全年产能表现为下滑趋势,其中4月前生猪出栏量仍面临较大压力(高于2022年同期水平),这阶段产能虽有下滑,但产能基数偏高,供应或仍将表现为相对过剩状态,且考虑到年后为需求淡季,供应压力若无法提前释放,会对现货产生更大压力。另外,由于冻品库存水平仍偏高,若春节前无法有效释放,淡季冻品对现货的支撑力度将明显低于2023年同期。

2023年5-9月市场补栏母猪积极性出现明显下滑,但市场淘汰热情一般,少补+少淘对应2024年4-7月生猪出栏基数继续缓慢下调。2023年10月后母猪产能去化有加速苗头,旺季不旺的现货表现将在一定程度上对行业信心产生打击,少补+多淘或使得2024年7月后毛猪供应进一步减少,考虑到年中看涨旺季消费预期,若出现活体库存储备,或使得现货在7月前后迎来明显上涨机会。另外需要考虑后续养殖端成本如果能够有效下行,2024年上半年的去产能进度有不及预期的可能。

2024年需求仍将维持季节性波动为主,投机需求(冻品/活体库存)会比2023年更弱,因此淡季绝对价格的底部支撑力度会减弱,年中现货的拉升幅度可能会不及预期。

当前期货基本反映出当前基本面推出的2024年价格表现模式。近月合约已经成本线以下定价,后续跟随现货波动为主,成本线下不追空,反弹可继续做空。近月产能去化后远期猪价迎来上涨机会,因此远月给出一定升水,但由于升水程度偏高,在无明显驱动下谨慎抄底,可跌至成本(远月14.5元/kg)附近后关注抄底可行性。

来源:一德期货,仅供参考,如有侵权,请留言联系删除。

☞ 生猪价格上涨,养殖小幅盈利——浙江省2024年2月份生猪成本收益分析

☞ 2024年2月国内和国际大豆市场行情分析——国内价格持平略跌,国际价格下跌

☞ 2024年2月国内和国际玉米市场行情分析——国内外玉米价格均下跌

☞ 2024年2月饲料市场行情分析——饲料价格延续小幅下跌态势

☞ 2024年2月国内牛羊肉市场行情分析——牛肉价格下跌,羊肉价格小幅上涨

☞ 2024年2月国内和国际猪肉市场行情分析——猪肉价格止跌回升

☞ 18家上市猪企2024年1-2月生猪销售业绩和生产指标PK

☞ 18家上市猪企2024年1-2月生猪销量同比增长约10%

☞ 8家上市家禽企业2024年1-2月肉鸡和鸡苗销售情况PK

☞ 2024年2月全国500个县集贸市场生猪产品和饲料价格情况

☞ 2024年2月全国生猪定点屠宰企业生猪收购和白条肉出厂价格情况

☞ 2024年2月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ (2024年1月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编