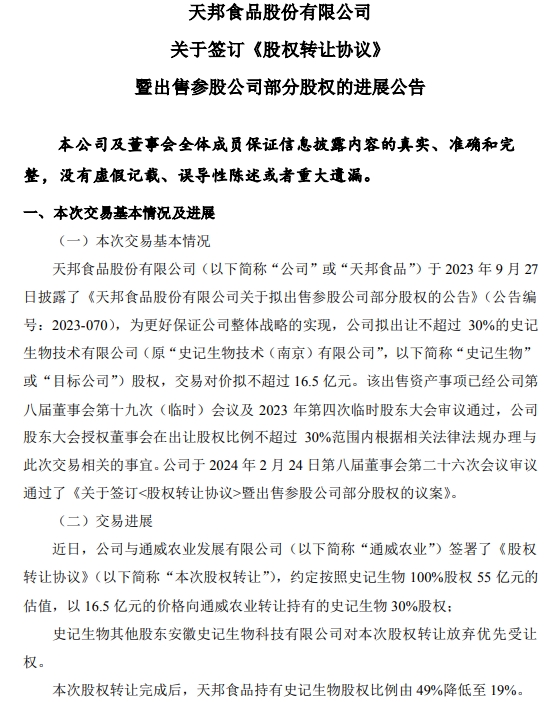

天邦食品此前计划出售参股公司史记生物技术有限公司(原"史记生物技术(南京)有限公司",下称"史记生物")30%股权。2月25日晚,天邦食品披露进展公告称,近日公司已与通威农业发展有限公司(下称"通威农业")签署了《股权转让协议》确定交易对价为16.5亿元,通威农业系通威股份旗下子公司。

天邦食品预计这笔股权转让可实现投资收益9.5亿元,将回笼现金共16.5亿元,可缓解公司短期偿债压力。股价亦对上述消息有所反应,天邦食品26日收涨5.5%,报3.07元,总市值68亿元。天邦食品资产负债率升至历史最高水位,截至去年三季度末,货币资金为6.76亿元,为2019年以来最低水平。

本轮最长周期亏损底中,不止一家上市猪企选择战略性出售资产以回笼资金。随着猪价在龙年春节后再次"跳水"跌破14元/公斤,全行业一季度大面积亏损将成为大概率事件。

天邦食品出售参股公司回笼资金

具体到本次股权交易,天邦食品与通威农业约定按照史记生物100%股权55亿元的估值,以16.5亿元的价格向通威农业转让史记生物30%股权。本次交易完成后,天邦食品持有史记生物股权比例由49%降低至19%。

第一财经记者注意到,史记生物本次的资产评估增值率达508.77%。根据公告,史记生物成立于2019年12月,主营业务涵盖生物科技研发、兽药销售等等。截至2023年4月30日,史记生物总资产14.66亿元,净资产9.04亿元,资产负债率38.3%。在持续经营前提下,按照收益法评估,史记生物股东全部权益价值为55.05亿元,增值额为46.01亿元,增值率为508.77%。

受2023年猪价低迷影响,天邦股份2023年的净利润预亏金额扩大,预计归母净利润亏损26亿元至29亿元,同比下降631.70%至693.05%,预计扣非后归母净利润亏损26.5亿元至29.5亿元,上年同期亏损10.01亿元。

天邦股份预计本次股权转让可实现投资收益9.5亿元,按照净利润预亏金额,这笔投资收益无法令公司归母净利润扭亏,但更重要的是,回笼资金能稍微缓解短期偿债压力。

天邦食品去年三季度末的资产负债率达87.03%,为上市以来最高,是2020年末的整整一倍,货币资金为6.76亿元,短期借款26.91亿元,一年内到期的非流动负债12.9亿元,短期偿债缺口约33.05亿元,承压不小。

量增价减是上市猪企2023年逃不过的命运。2023年天邦股份共计销售商品猪711.99万头(其中仔猪销售157.88万头),销售数量同比增长61%,商品猪销售均价14.75元/公斤,较上年同期18.10元/公斤,下降18.51%。此外,天邦食品近几年新开拓的食品业务尚处于产量爬坡阶段,2023年仍有亏损,两项叠加使得公司去年亏损金额超过上年同期。

受猪周期下行影响,2021年至2023年,天邦食品的扣非后归母净利润分别亏损49.05亿元、10亿元、26.5亿元(预告值下限),累计至少亏损85.55亿元,这项金额是公司自2007年上市以后从未挣到过的数字。因为过去三年巨亏,天邦食品给自己挖下了业绩"大坑",截至2023年三季度末,公司的未分配利润亏损达31.45亿元。

猪价节后"跳水",一季报或仍大面积亏损

本轮猪周期底部时长为历史最长,至今尚未出现周期拐点的明确信号。2023年业绩预告显示,以生猪养殖为主业的上市公司无一家盈利、累计扣非净利亏损逾400亿元,越卖越亏的猪肉生意不断消耗公司现金流,板块平均资产负债率为62.3%,较2021年上升近8个百分点,7家猪企的资产负债率超过70%。

再融资阶段性收紧后,上市猪企的直接融资渠道收窄,引发市场对现金流承压的进一步担忧。在此背景下,部分上市猪企为回笼资金战略性地抛售资产。

新希望去年三季度末的资产负债率达72.75%,公司去年12月公告称,拟作价15亿元转让公司旗下食品深加工业务的运营主体,即北京新希望持有的德阳新希望六和食品有限公司67%的股权。同时,新希望拟将旗下禽产业链运营主体山东中新食品集团有限公司的51%,作价27亿元转让给中国牧工商集团有限公司,若两项交易顺利完成,将为新希望带来42亿元现金。

告别龙年春节后,猪肉消费进入季节性淡季,终端市场恢复缓慢,产品走货速度明显放缓,屠宰企业开工率持续低位,而养殖单位出栏压力较大,市场猪源较为充裕,多重利空下,猪价持续走低。

中国养猪网显示,春节后猪价跳水般下跌,从约16元/公斤直接跌破14元/公斤。2月26日,全国生猪价格(外三元)报13.79元,同比下跌13.43%,环比下跌5.93%。当下生猪供需矛盾依旧突出,市场普遍预计生猪养殖板块一季度业绩仍有可能全军覆没。农业农村部也在去年10月提到,明年春节后可能出现消费淡季与生猪出栏量增加"两碰头",养猪亏损程度甚至可能重于今年同期,

牧原股份在近日的投资者交流会上表达了其对2024年猪价走势的看法,公司对今年的猪价保持谨慎乐观的态度,预计整体价格表现较去年更好一些。在供给端,当前能繁母猪仍处于较高水平,但整体为下降趋势,2024年生猪供应量预计将低于去年;在需求端,随着经济稳中向好,2024年需求量预计将有一定上升。

文章来源:第一财经,仅供参考,如有侵权,请留言联系删除。

☞ 牧原股份:当前生猪养殖产能为8000万头,公司对今年猪价保持谨慎乐观的态度,预计整体价格表现较去年更好一些

☞ 唐人神:2023年预计净亏13.5亿元-16.5亿元,部分优秀猪场 PSY 预计可达到28头以上

☞ 立华股份:预计2023年净亏4.2亿元-4.9亿元,家禽盈利,养猪亏损4.8亿元

☞ 神农集团:预计2023年净亏3.55亿元-4.35亿元,全年生猪成本约16.2元/公斤,2024年PSY目标28.5头

☞ 东瑞股份:预计2023年净亏4.8亿元-5.4亿元,全年生猪成本17.8元/公斤,今年生猪出栏规划为80-100万头

☞ 天康生物:预计2023年净亏14亿元-16亿元,生猪养殖业务出现较大亏损,今年争取将生猪成本控制在15.5元/公斤

☞ 温氏股份:预计2023年净亏60亿元-65亿元,支付合作农户委托养殖费用超100亿元,创历史新高

☞ 大北农:预计2023年净亏18亿元-22亿元,猪业亏损,而饲料和种业均增长

☞ 牧原股份:预计2023年净亏39亿元-47亿元,今年生猪出栏量增长10%左右

☞ 新希望:预计2023年净利3亿元,扣非净亏45亿元,2024年饲料总销量突破3000万吨

☞ 正邦科技:预计2023年净利80亿元-100亿元,扭亏为盈,扣非亏损50亿元-70亿元,其中生猪亏损30亿元-40亿元

☞ 京基智农:预计2023年净利超1.5亿元,同比增长94%