一、2023年畜产品进口概况

畜产品进口量略降,进口额大幅下降。

2023年畜产品进口量1282.2万吨,同比略减0.2%。进口额451.9亿美元,同比下降12.3%。

出口量410.0万吨,同比增长14.2%,出口额60.8亿美元,同比下降5.0%。

畜产品贸易逆差391.1亿美元,较上年同期缩小60.2亿美元,降幅13.3%。

图1-1 2023年我国畜产品进口结构(贸易额)

图1-1 2023年我国畜产品进口结构(贸易额)

图1-2 2023年我国畜产品出口结构(贸易额)

图1-2 2023年我国畜产品出口结构(贸易额)

二、肉类

1、肉类进口小幅下降,杂碎进口增长。

2023年肉类及杂碎进口量合计738.2万吨,同比下降0.3%;

进口额275.3亿美元,同比下降13.2%。

其中,肉类进口605.2万吨,同比下降1.2%;

进口额237.7亿美元,同比下降14.8%。

杂碎进口133.0万吨,同比增长4.1%,主要为猪杂碎;

杂碎进口额37.6亿美元,同比下降1.7%。

2、猪肉进口小幅下降。

2023年进口猪肉及杂碎271.1万吨,同比下降5.3%;

进口额64.5亿美元,同比下降4.6%。

其中,鲜冷冻猪肉进口155.1万吨,同比下降11.7%;

进口额35.4亿美元,同比下降9.3%。

受欧盟猪肉价格高位影响,2023年巴西取代西班牙成为我国最大的猪肉进口来源市场,巴西、西班牙、加拿大、美国、荷兰、丹麦分别占我国猪肉进口总量的25.9%、24.6%、8.5%、7.9%、7.8%、7.4%,合计占比82.1%。

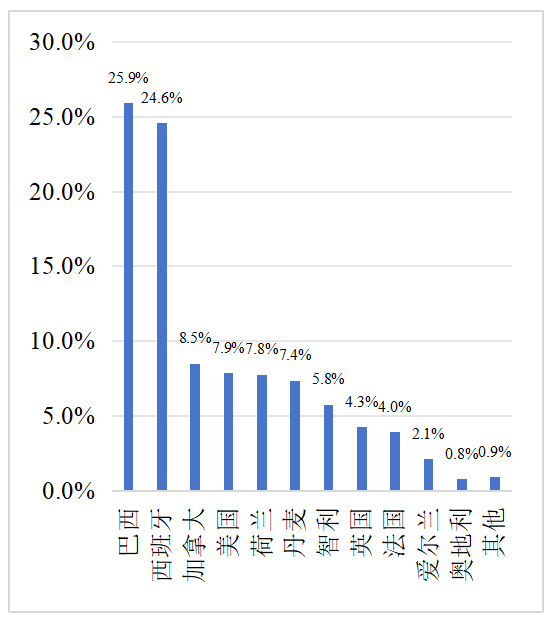

图1-3 2023年我国猪肉进口来源及占比

图1-3 2023年我国猪肉进口来源及占比

图1-4 2020年以来猪肉月进口量与到岸价

图1-4 2020年以来猪肉月进口量与到岸价

3、禽肉及杂碎进口小幅下降,鲜冷冻禽肉出口增长,加工禽肉出口下降。

2023年,禽肉及其杂碎进口量129.7万吨,同比下降1.4%;

进口额41.7亿美元,同比略增0.1%。

其中,禽肉进口68.3万吨,同比增长17.0%;

进口额17.3亿美元,同比增长22.7%。

进口产品主要为冻鸡爪、冻鸡翼和带骨冻鸡块,分别占比40.8%、27.5%和23.9%,合计占92.2%。

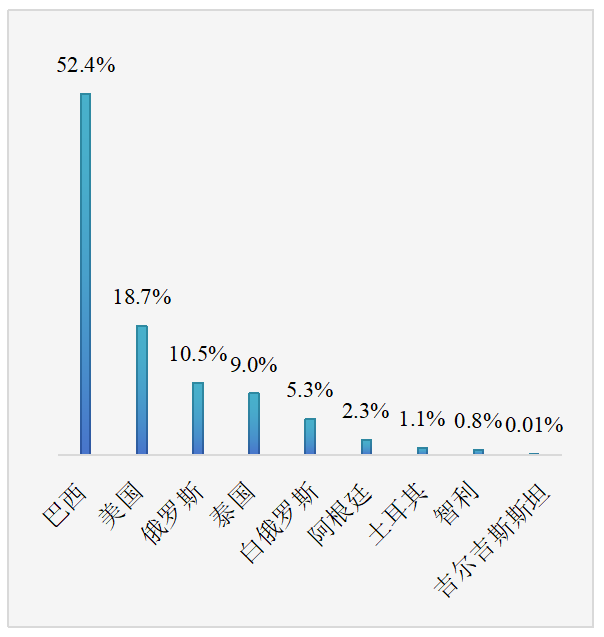

进口主要来自巴西、美国、俄罗斯、泰国和白俄罗斯等国,分别占进口总量的52.4%、18.7%、10.5%、9.0%和5.3%,合计占95.9%。

2023年,禽肉及杂碎出口31.1万吨,同比增长10.0%;

出口额8.1亿美元,同比增长2.1%;

加工禽肉出口34.8万吨,同比略减0.4%,

出口额13.9亿美元,同比下降3.8%。

图1-5 2023年我国禽肉&杂碎进口来源及占比

图1-5 2023年我国禽肉&杂碎进口来源及占比

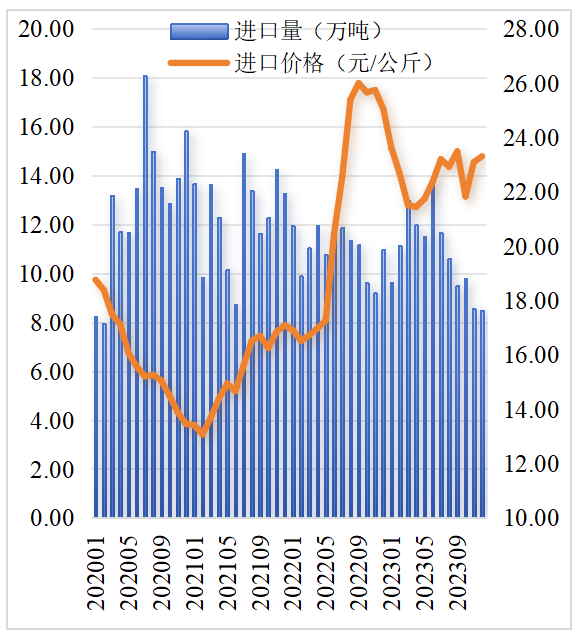

图1-6 2020年以来禽肉月进口量与到岸价

图1-6 2020年以来禽肉月进口量与到岸价

4、牛肉进口小幅增长创历史新高。

2023年,牛肉进口273.7万吨,同比增长1.8%;

进口额142.2亿美元,同比下降19.9%。

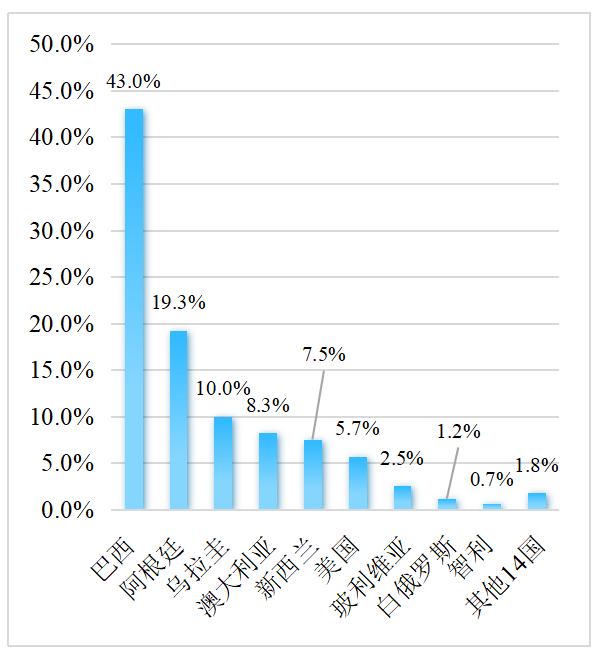

进口主要来自巴西、阿根廷、乌拉圭、澳大利亚、新西兰和美国等国,分别占进口总量的43.0%、19.3%、10.0%、8.3%、7.5%和5.7%,合计占93.8%。

图1-7 2023年我国牛肉进口来源及占比

图1-7 2023年我国牛肉进口来源及占比

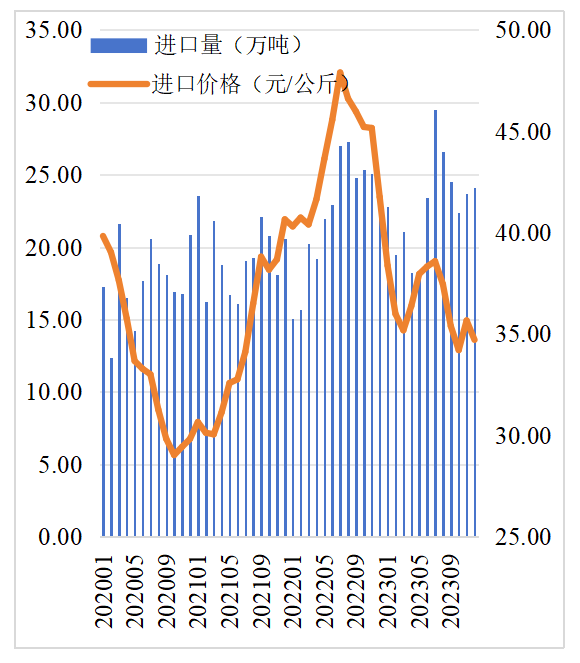

图1-8 2020年以来牛肉月进口量与到岸价

图1-8 2020年以来牛肉月进口量与到岸价

5、羊肉进口大幅增长创历史新高。

2023年,进口羊肉43.4万吨,同比增长21.2%;

进口额17.8亿美元,同比下降14.4%。

进口主要来自新西兰、澳大利亚和乌拉圭等国,分别占进口总量的50.3%、45.8%和3.1%,合计占99.2%,同比分别增长11.6%、33.0%和31.4%。

三、蛋类

我国蛋产品以出口为主。

2023年蛋产品出口16.7万吨,同比增长18.4%;

出口额3.4亿美元,同比增长13.0%。

四、乳制品

乳制品进口下降,出口增长。

2023年,进口各类乳制品287.8万吨,同比下降12.0%,折合生鲜乳1718万吨,同比下降10.4%(干制品按1:8,液态奶按1:1折算);

进口额120.8亿美元,同比下降13.2%。

乳制品出口5.8万吨,同比增30.0%,折合生鲜乳23.9万吨,同比增62.4%;

出口额2.7亿美元,同比增34.3%。

1、婴幼儿配方奶粉进口大幅下降。

婴幼儿配方奶粉进口22.3万吨,同比下降16.0%;

进口额42.1亿美元,同比下降4.8%。

主要来自荷兰、新西兰、法国、爱尔兰和德国,分别占进口总量的44.8%、25.7%、9.1%、8.5%和6.3%,合计占94.3%。

2、大包粉进口大幅下降。

大包粉进口77.7万吨,同比下降24.9%;

进口额29.2亿美元,同比下降34.0%。

进口主要来自新西兰和澳大利亚,分别占69.1%和11.0%,合计占80.1%。

3、液态奶、乳清粉进口下降,奶酪进口大幅增长。

液态奶进口81.4万吨,同比下降16.7%;

进口额15.9亿美元,同比下降2.2%。

乳清粉进口66.3万吨,同比增长9.4%;

进口额8.6亿美元,同比下降10.6%。

奶酪进口17.8万吨,同比增长22.5%;

进口额9.7亿美元,同比增长25.9%。

五、饲草

饲草进口量额均大幅下降。

饲草进口107.2万吨,同比下降44.8%;

进口额5.4亿美元,同比下降45.7%。

进口饲草主要来自美国、澳大利亚、南非和西班牙,分别占进口总量的83.8%、6.7%、4.1%和2.9%,合计占97.6%。

其中,苜蓿进口100万吨,同比下降44.1%,

进口额5.1亿美元,同比下降44.8%。

来源:畜牧产业经济观察,仅供参考,如有侵权,请留言联系删除。

☞ 生猪价格下跌,养殖小幅亏损——浙江省2024年1月份生猪成本收益分析

☞ 2024年1月全国500个县集贸市场生猪产品和饲料价格情况

☞ 2024年1月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ 2024年1月规模场和中小散的能繁母猪和商品猪存栏量同环比均出现下降