唐人神2024年1月31日和2月1日接受机构调研,介绍公司2023年的业务经营情况及回答投资者问题,具体情况如下:

一、介绍公司2023年经营情况

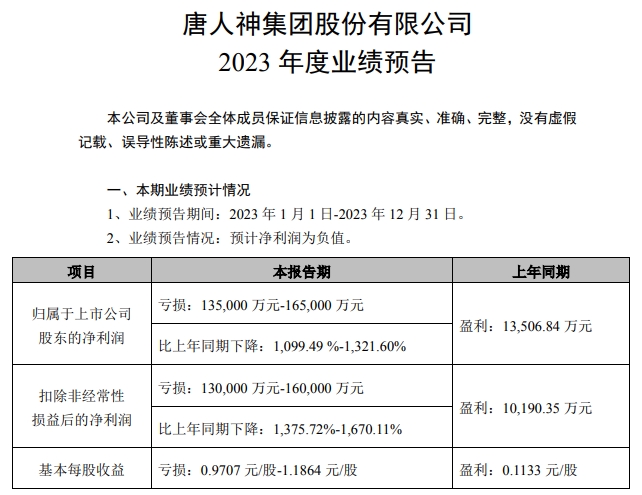

唐人神2023年预计净亏13.5亿元-16.5亿元,上年同期盈利1.35亿元。

2023 年,国家生猪出栏量高达 72,662 万头,同比增长 3.8%,生猪供给大幅增加,生猪价格持续低位运行,2023 年公司肥猪销售均价与2022 年相比下降约 22%,生猪价格持续低位对公司经营业绩造成了较大的挑战和影响。

同时,基于谨慎性原则,公司根据相关会计准则等规定,对存栏的消耗性生物资产、生产性生物资产等资产初步计提了减值准备。

面对低迷的养殖行情,公司始终坚持生猪全产业链经营,2023 年公司经营业务保持稳健快速发展。

1、公司饲料内外销量 708.31 万吨,同比增长 15%。

2、公司实现生猪出栏 371.26 万头,同比增长 72%;

其中,肥猪出栏 338.65 万头,占比 91%,公司以自繁自养和“公司+农户”两种模式相结合发展,并逐步加大在“公司+农户”的资源投入力度,育肥规模不断增加,生产管理能力不断提升,公司养殖成本实现各季度持续下降。

3、公司持续加强资金流动性管理,在控制资产负债率适度水平基础上,加大股权融资和中长期债权融资力度,严格控制预付账款、强化应收账款回款、扩大供应链金融业务等,不断调整负债结构,提升资金效率,中长期债务占比处于行业较优水平,经营活动产生的现金流量净额为正且各季度持续向好,支持公司稳健发展。

公司始终强化“生物饲料、健康养殖、品牌肉品”生猪全产业链核心竞争力,持续推进数字化转型,不断强化营运协同能力,持续完善以低成本为中心的养猪生产体系建设,以“产品+服务”为中心的饲料、肉品销售体系建设,以奋斗者为本的人才体系建设和以数字化为驱动的营运体系建设,持续提升销售规模,不断降低养殖成本,增强公司整体盈利能力。

二、问答阶段

Q:公司生猪养殖成本变化情况及降低成本的主要措施?

A:2023 年度,公司养殖成本实现各季度持续下降,2023 年第四季度较第一季度下降 0.9 元/公斤。目前养殖成本下降主要来自以下几个方面:

1、“公司+农户”育肥占比不断提升,公司不断完善以低成本为中心的养猪生产体系建设,将成本下降拆分为各个子项目,从饲料成本、疫苗成本、人力成本、疫情控制等方面对比行业优秀企业,制定详细的成本下降方案,并通过流程清单操作执行到位,利用数字化系统提升集团整体营运能力,提升整体生产经营管理能力;

2、公司发挥规模采购的优势,调整内供料配方,内供料更注重性价比,依据饲料原料价格及时调整配方,更广泛使用多段料,有利于精细化饲养;

3、公司持续加大高繁殖率的新丹系种猪的补充,强化内部生产经营管理能力,PSY、成活率等生产指标进一步改善,不断降低仔猪成本。

Q:公司资金情况如何?

A:公司 2024 年度银行授信总额为 140 亿元,公司资信条件良好,融资渠道畅通。同时,公司持续加强资金流动性管理,在控制资产负债率适度水平基础上,加大股权融资和中长期债权融资力度,严格控制预付账款、强化应收账款回款、扩大供应链金融业务等,不断调整负债结构,实现资金效率提升,达成中长期债务占比处于行业较优水平,经营活动产生的现金流量净额为正且各季度持续向好。

Q:公司 2023 年生猪出栏情况?

A:2023 年公司累计销售生猪 371.26 万头(其中肥猪 338.65 万头,仔猪 32.61 万头)其中,“公司+农户”出栏量占肥猪出栏量 58%。

Q:公司新丹系种猪推进情况?

A:公司 2020 年引进 1400 多头曾祖代新丹系种猪,经过 3 年多时间的培育,丹系种猪体系初具规模,未来公司种猪体系将逐步由“新美系”向高繁殖性能的“新丹系”种猪体系过渡,公司已在湖南、广东、云南等区域替换新丹系种猪,部分优秀猪场 PSY 预计可达到 28 头以上,若全部完成种猪培育后,预计可满足未来 1000 万头商品猪年出栏。

Q:公司生猪养殖模式及未来重点发展方向?

A:公司坚持走“自繁自养”和“公司+农户”相结合的模式,采取“因地制宜”策略。

龙华农牧从事生猪养殖三十多年,始终采取“自繁自养”模式,在生产管理、团队建设、企业文化等方面形成了较为成熟的体系,未来依然会坚持这种模式。公司本部将以“公司+农户”等轻资产模式为主。

近些年,公司本部强化营运管理和人才培养,各项生产指标得到明显改善,且未来公司新增育肥产能将以“公司+农户”模式为主。

Q:公司饲料业务发展情况?

A:2023 年度,公司实现饲料内外销量 708.31 万吨,同比增长 15%。

一方面,公司强化以“产品+服务”的营销体系建设,饲料外销量保持稳定增长;

另一方面,饲料产业为养殖产业提供高性价比的饲料产品,饲料、养猪产业协同作用明显。

2024 年,公司将加快饲料业务转型,一是,销售客户结构向规模猪场转型;二是,饲料销售产品向高毛利产品转型,不断为客户创造价值。

来源:企业公告

☞ 立华股份:预计2023年净亏4.2亿元-4.9亿元,家禽盈利,养猪亏损4.8亿元

☞ 神农集团:预计2023年净亏3.55亿元-4.35亿元,全年生猪成本约16.2元/公斤,2024年PSY目标28.5头

☞ 东瑞股份:预计2023年净亏4.8亿元-5.4亿元,全年生猪成本17.8元/公斤,今年生猪出栏规划为80-100万头

☞ 天康生物:预计2023年净亏14亿元-16亿元,生猪养殖业务出现较大亏损,今年争取将生猪成本控制在15.5元/公斤

☞ 温氏股份:预计2023年净亏60亿元-65亿元,支付合作农户委托养殖费用超100亿元,创历史新高

☞ 大北农:预计2023年净亏18亿元-22亿元,猪业亏损,而饲料和种业均增长

☞ 牧原股份:预计2023年净亏39亿元-47亿元,今年生猪出栏量增长10%左右

☞ 新希望:预计2023年净利3亿元,扣非净亏45亿元,2024年饲料总销量突破3000万吨

☞ 正邦科技:预计2023年净利80亿元-100亿元,扭亏为盈,扣非亏损50亿元-70亿元,其中生猪亏损30亿元-40亿元

☞ 京基智农:预计2023年净利超1.5亿元,同比增长94%

☞ 18家上市猪企2023年12月及年度生猪销售业绩和生产指标PK