温氏股份2024年2月1日组织 2023 年度业绩预告解读电话会议,介绍公司生产经营情况,且回答相关问题,具体情况如下:

一、公司生产经营情况介绍

(一)业绩拆分

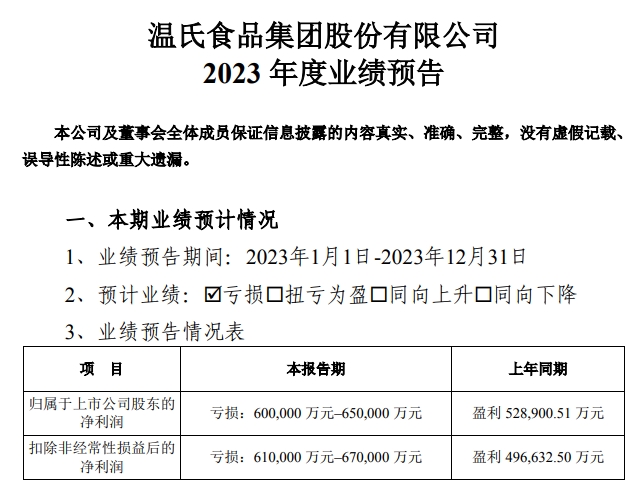

2023 年第四季度,公司归母净利润亏损约 15-20 亿元。

分业务来看,四季度肉猪价格持续疲软,叠加阶段性区域疫病影响,肉猪业务约亏 16-19 亿元(已考虑年底特殊事项)。

同时,肉鸡价格承压,呈现旺季不旺的状态。得益于公司养鸡成本持续处于优势水平,四季度鸡业约赚 4 亿元。

动保、设备等业务稳健运营,发展较好。

投资业务受阶段性市场行情影响,浮亏 1-2 亿元。

2023 年全年,公司归母净利润累计亏损 60-65 亿元,上年同期盈利52.89亿元。

分业务来看,猪业亏损 55-58 亿元,鸡业实现微利,其他业务如养鸭、动保、投资、农牧设备等相关和配套业务合计盈利超 5 亿元。

总部费用及其他项目合计约 10-15 亿元,同比 2022 年大幅下降,主要系公司财务体系改革,部分财务费用已分摊至各业务单位利润中。

以上归母净利润均已考虑计提生物资产减值和资产清查损失等年底特殊事项。

(二)畜禽产量

2023 年全年,公司肉猪肉鸡出栏量创历史新高。

公司累计销售肉猪(含毛猪和鲜品)2626 万头,同比增加 47%,实现 2023 年年初制定的奋斗目标;

肉鸡(含毛鸡、鲜品和熟食)11.8 亿只,比 2022 年增加超 1 亿只,同比增加约 10%,其中鲜品销售 1.54 亿只,鲜销比例 13%,熟食 1400 万只;

肉鸭(含毛鸭和鲜品)4700 万只。

(三)主产业情况

2023 年,公司畜禽大生产整体保持稳定,各业务总体运营情况良好。在养殖环境复杂、消费市场表现不及预期的情况下,公司年度营业收入创历史新高。

1、猪业

2023 年,公司聚焦重大疫病防控和基础生产管理等常态化工作,补齐和优化防疫硬件设备设施,压实相关方责任。尽管猪业受区域性、阶段性疫病侵扰,成本有所波动,但得益于较为严格扎实的基础管理,大生产整体保持稳定。

冬季引种难度较大,母猪群体需要正常淘汰,同时考虑到疫病和低迷猪价影响,公司控制生产不稳定区域的能繁母猪数量,总体能繁母猪数量阶段性略有减少。

截至年末,公司能繁母猪约 155 万头,后备母猪较为充足。

综合考虑生猪市场行情及行业现状,去年以来,公司已将工作重心由种猪数量的提升调整至种猪的质量提升,通过努力提升现有母猪群体的各项生产指标,实现出栏量增加,持续提升竞争力。

第四季度,公司养猪业务配种分娩率稳定在 82%;窝均健仔数保持在 10.7 头;PSY 稳步提升至 22.4 左右;肉猪上市率稳定在 92%;料肉比降至 2.59,为近两年最低水平。

四季度,公司肉猪养殖综合成本为 8.15 元/斤。与三季度同口径可比,在不考虑年底生物资产减值和资产清查损失影响的前提下,四季度肉猪养殖综合成本低于 8元/斤,季度环比下降 0.1 元/斤。

2023 年全年,公司肉猪养殖综合成本约 8.3-8.4 元/斤,同比下降约 0.3 元/斤。

为满足未来出栏规划,2023 年,公司以“保存量、拓增量”为原则,多措并举发展育肥养殖资源,如通过“政企村”多方共建等方式,加大吸纳社会闲置和存量优质养殖资源,推动符合条件的现有合作农户改建扩建。截至目前,公司肉猪有效饲养能力已提升至 3400 万头以上。

公司将继续压实基础生产管理,落实好冬春季节防非基础工作,确保大生产稳定。

公司制定 2024 年肉猪(含毛猪和鲜品)销售奋斗目标约 3000-3300 万头。

在饲料原料价格不变的基础上,公司制定全年平均肉猪养殖综合成本的奋斗目标为 7.5-7.8 元/斤。

2、禽业

2023 年,公司肉鸡生产继续保持高水平稳定。

四季度,公司肉鸡养殖上市率稳中有升,达 95.3%,为公司近几年最高水平。料肉比持续下降,四季度降至 2.79。

公司毛鸡出栏完全成本稳中有降,第四季度降至 6.5 元/斤。

2023 年全年毛鸡出栏完全成本降至 6.8 元/斤。

得益于公司优异的成本控制水平,在鸡价持续低迷的极限竞争环境下,第四季度公司养禽业务仍保持盈利。

公司稳步推进禽业转型升级,丰富品种和产品形态,逐步拓宽业务范围,提升成长空间。

2023 年,公司水禽、白羽肉鸡(含鸡苗)、鲜品屠宰、预制菜(熟食)、毛鸽、蛋业等业务均实现盈利。

未来,公司希望肉鸡产品销售实现稳定增长,公司初步制定 2024 年黄羽肉鸡出栏环比 2023 年增加 5%-10%。

在饲料成本不变的基础上,公司初步制定 2023 年全年毛鸡出栏完全成本为 6.6-6.8 元/斤。

(四)资金情况

公司建立财务指标风险预警机制,控制负债率水平。

年末,公司资产负债率达61.3%,相比三季度略微提升 1 个百分点,主要系公司业绩亏损所致。

公司债务结构较为合理,债务中长债约占 55%,短债约占 45%,短期偿债压力较小。

公司建立月度资金动态管控机制,做好资金监控,防范资金风险。

2023 年末公司各类可用资金超 70 亿元,其中非受限资金超 50 亿元。

2024 年 1 月份,公司提前开展银行借款,增加资金储备,用于应对行业可能的长时间低迷期。

1 月末公司各类可用资金超 100 亿元,其中非受限资金超 70 亿元。

公司融资渠道较为丰富,已申请未使用的各类融资工具种类和额度较多,公司也在加大供应链金融等工具的使用,充分发挥供应商授信额度价值,降低资金占用,节约资金成本。

四季度,公司经营性现金流保持正向流入。

公司目前未因资金问题影响公司正常生产经营。

(五)管理方面

2023 年,公司重点抓好大生产稳定和降本增效等重点工作,向内要效益,筑牢公司高质量发展基础。

经营方面,加强营销管理体系建设,积极开拓新市场新客户。完善和规范合约销售,积极探索端对端大客户合作签约方式,构建营销渠道网络,实现营销渠道下沉直达终端。发挥公司产业链优势,加强产销全链条协同,实现产屠销一体化联动,强化采购与配方协同,实现全局利益最大化。

在饲料端,加强饲料原料行情研判,把握行情机遇,发挥集采优势,巩固供应链战略生态圈,深挖原料替代优势,努力控制饲料成本。公司利用好饲料原料数据库优势,动态监控饲料原料价格,灵活调整饲料营养配方,测算并平衡生产和经济效益。

企业正气方面,三年来,公司用活各类工具,开展从严治企工作,第一阶段成效显著,干部员工精神面貌焕然一新,企业氛围风清气正。现阶段,公司已进入从严治企第二阶段,要求干部员工实现“勤干+善干+实干”,激发全体干部员工奋力拼搏精神,创造卓越业绩。

模式方面,公司坚定“公司+农户”的产业合作模式方向,差异化制定委托养殖费标准,建立完善调控机制及监控机制,平衡农户和公司收益。公司专门成立模式研究中心,全面落实“焕发模式新动力”相关工作,积极探索和持续推动落实“政银企村”四方共建和“政银企村户”五方共建新发展模式,参与发展村级集体经济,实现多方共赢,助力乡村振兴。

2024 年,公司将继续按照“固本强基、稳健发展”的总基调,以“降成本、保盈利”为核心任务,扎实推进基础工作,重点向内要效益,多渠道增收增效、多环节挖潜降本,推动企业高质量发展。

未来养殖行业的竞争是成本及资本的竞争。四季度猪价和鸡价持续低迷,公司已做好畜禽价格长期低迷运行的准备。我们相信温氏 40 年的积淀和底蕴,有能力在极限竞争中胜出。任何周期都有反转的时候,我们对未来充满信心。

二、Q&A

(一)养猪业务

1、请问公司第四季度和全年养猪业务亏损、肉猪养殖综合成本中,是否已考虑年底的生物资产减值和资产清查损失等特殊事项?

答:公司第四季度肉猪养殖亏损 16-19 亿元、全年肉猪养殖亏损 55-58 亿元、第四季度肉猪养殖综合成本 8.15 元/斤,以上数据均已考虑年底特殊事项。

2、请问和 2023 年年初相比,公司当前能繁母猪存栏量有何变化?请问公司 2024 年能繁母猪如何规划?

答:截至 2023 年年末,公司能繁母猪约 155 万头,相比 2023 年年初约增加 10万头,略低于公司年初制定的目标,主要系 2023 年市场行情较差,叠加疫病影响,公司以稳健发展为经营原则,略有控制能繁母猪增长的幅度和速度。

公司初步计划2024 年底能繁母猪数量在 2023 年底存量的基础上再增加 5-10 万头。

未来,公司不会过分追求种猪的数量,更多地追求种猪的质量,通过努力提升现有母猪群体的各项生产成绩,实现更多的出栏量。

3、请问与 2022 年相比,公司 2023 年肉猪养殖各项生产指标有何变化?

答:2023 年初,新冠疫情防控政策调整,社会活跃度显著提升,非洲猪瘟疫病覆盖面、持续时间和影响较 2022 年有所提升。但得益于较为扎实严格的基础生产管理,公司大生产整体保持稳定状态,2023 年公司肉猪养殖各项生产指标相比 2022 年进步明显。

其中,分娩率提升约 1%,窝均健仔数提升约 0.2 头,PSY 提升 2 头以上,上市率提升约 2%,料肉比降低约 0.12。当然,以上生产指标距离非瘟疫病发生前仍有提升空间。公司将不断健全和完善生产管理体系,强抓基础管理,做好重大疫病全方位防控,持续提升生产水平,努力接近非瘟疫病影响前水平。

4、请问公司目前种猪 PSY 水平为何与行业存在较大差异,是否是因为统计口径不同导致存在差异?

答:公司 PSY 指标与行业优秀企业披露的数据存在一定的差异,其中部分为统计口径的原因。除以上外,对比公司非瘟前 24-25 的历史最好成绩,除了疫病影响外,公司育种体系仍有进一步优化和提升的空间。公司已把优化育种体系作为年度工作重点,专门成立种猪品种品系技术小组,统筹协调公司种猪品种资源,充分发挥品种优势。

5、请问 2023 年及最新行业疫病影响情况?

答:2023 年,受新冠疫情防控政策调整影响,社会人口流动较大,行业疫病呈现覆盖面较广、持续时间较长、对行业影响较大的状态。近期疫病影响有所缓解。

6、请问公司 2023 年肉猪养殖委托代养费情况?2023 年底情况如何?2024 年预期如何?

答:2023 年,公司根据市场行情变化,动态调整委托代养费,平衡农户和公司利益。2023 年全年委托代养费达 230 元/头,12 月份降至 200 元/头左右。尽管业绩大幅亏损,公司仍积极履行企业社会责任,严格按照委托养殖合同,支付给 4 万多户合作农户委托养殖费用超 100 亿元,创历史新高。

2024 年,若猪价持续在当前水平,预计委托代养费将会维持在 200 元/头左右。

若猪价行情好转,公司可能会动态上调,但全年单头委托养殖费整体水平预计低于2023 年整体水平。

7、请问公司 2025 年肉猪出栏规划目标?

答:目前公司尚无明确的 2025 年肉猪出栏规划。2024 年为公司“五五规划”收官之年。2025 年为“六五规划”开启之年,目前“六五规划”尚处于前期思考、调研、分析阶段,未有明确的“六五规划”指引。

公司将综合考虑市场行情、市场竞争情况、公司自身生产成绩和竞争优势、公司资源禀赋、政府监管支持力度等多方面因素,科学制定“六五规划”。若 2024 年畜禽价格持续低迷,公司会以企业安全为首要考量因素,放缓产量增速。

8、请问公司是否会根据市场价格预期,采取压栏或者提前出栏的方式进行销售?

答:公司坚持稳健生产,总体采取均衡投苗和出栏的方式进行大生产,较少采取提前出栏或压栏的策略进行销售。

公司不会过分依赖预测的短期市场价格,大幅调整正常的生产经营节奏。

9、请问公司 2023 年底杜洛克精液配种比例?

答:2023 年底,公司养猪业务杜洛克精液配种比例约 60%,主要系当前疫病防控进入常态化阶段,公司需要保持一定比例的三系杂交配种模式,便于快速补充母猪,保持生产稳定。

10、之前公司表述未来新增育肥能力主要依靠养殖小区,请问是否有变化?目前养殖小区养殖成绩如何?

答:考虑到目前行业行情、资金压力等因素,公司未来新增育肥能力方式有所调整。在行业资金压力越来越大、猪价尚不明朗的前提下,公司新增育肥能力以增加合作农户为主。即使通过养殖小区建设增加饲养能力,公司也会尽量降低出资比例,努力撬动社会资金参与合作共建,实现低资本运营发展。

目前公司肉猪养殖小区养殖成绩有所提升,逐步接近“公司+农户”模式的成本水平。未来公司将会继续聚焦养殖小区的流程管理,充分发挥出其应有的优势。

11、请问公司目前种猪场产能利用率?

答:2023 年末,公司种猪场产能利用率约 70%,预计 2024 年继续稳步提升。公司将继续按照既定生产经营计划,在资金和现金流保证安全稳定、成本具备较强优势、保证合理盈利水平的前提下,利用好现有产能,努力早日实现达产满产。

12、请问公司如何看待 2024 年猪价走势?

答:近期猪价有所上涨,但是否具有持续性仍无法确定。当前行业生猪存栏依然处于高位,消费未见明显利好,公司总体对猪价保持审慎乐观的态度。对公司而言,公司将始终致力于提升企业核心竞争力。相信周期反转后,公司能够实现较为合理的利润。

(二)鸡猪综合

1、请问公司主要从哪些方面挖掘降本空间?如何实现利润最大化?

答:2024 年,公司以保盈利为首要目标,主要从降本和增收两方面进行。

降本方面,主要从进一步稳定提升生产成绩、持续更新优化育种体系、精细化生产管理等方面进行努力。

增收方面,公司将聚焦如何做好畜禽产品价格精细化管理,确保颗粒归仓。

(三)其他方面

1、请问公司 2024 年融资计划如何?

答:年初以来,公司已提前做了一些融资准备,主要为新增银行贷款,用以应对可能的长期低迷行情。目前公司新增一年期借款年化利率低于 3%,融资成本较低,暂时闲置的资金用作现金管理。

目前公司债务压力不大,2024 年融资主要围绕贷款置换和续期展开,目前尚无新增贷款、股权和债券等融资计划。

2、请问公司年底资产清查损失是指什么?

答:公司每年年底都会对资产进行盘点、清查和评估,对部分预计无法正常使用的厂房和设施等进行损失处理。

3、请问公司 2023 年固定资产投资情况、2024 年固定资产投资计划和方向?

答:2023 年,公司固定资产投资约 37 亿元。基于公司当前产能资源、未来出栏规划、当前市场行情和对未来市场行情的判断,公司制定 2024 年固定资产投资规划约 40-50 亿元,主要投入部分种猪场栏舍升级改造、肉猪养殖小区、肉鸡产能等项目。未来公司也会考虑扩大蛋鸡、白羽肉鸡等产业业务量。

4、请问公司目前存量美元债为多少?

答:2020 年 10 月份,公司在香港联合交易所完成 3.5 亿美元 5 年期和 2.5 亿美元 10 年期境外高级无抵押美元债券的发行上市,期间公司已多次回购并注销。

截至目前,公司 5 年期剩余面值 2.2 亿美元,10 年期剩余面值 1.2 亿美元,合计面值约 3.4 亿美元。

5、请问公司 2023 年整体固定资产和使用权资产等折旧为多少?

答:2023 年,公司固定资产和使用权资产等折旧约 45 亿元。

6、公司股价若上涨至可转债强赎价格,请问公司是否有强赎计划?

答:目前公司股价尚未达到可转债强制赎回的条件,公司董事会暂未讨论相关事项。公司鼓励可转债持有人尽快转股,降低企业负债率。

来源:企业公告

☞ 大北农:预计2023年度净亏18亿元-22亿元,猪业亏损,而饲料和种业均增长

☞ 牧原股份:预计2023年净亏39亿元-47亿元,今年生猪出栏量增长10%左右

☞ 新希望:预计2023年度净利3亿元,扣非净亏45亿元,2024年饲料总销量突破3000万吨

☞ 正邦科技:预计2023年净利80亿元-100亿元,扭亏为盈,扣非亏损50亿元-70亿元,其中生猪亏损30亿元-40亿元

☞ 18家上市猪企2023年12月及年度生猪销售业绩和生产指标PK