生猪成品饲料销售量与生猪存栏量、存栏结构以及能繁母猪存栏量息息相关。目前卓创资讯监测行业直接指标、间接指标均已反映出生猪供应长线收紧事实,将对于2024年生猪行情产生一定利多支撑。

卓创资讯抽样监测数据显示,2023年12月,全国生猪成品饲料销量环比呈现下滑态势,整体环比下滑11.88%。其中河南地区环比下降34.12%,降幅最大;黑龙江、吉林两地则分别呈现17.39%和15.73%的增幅,与大趋势走势不同。(备注:饲料销量共监测68家样本企业,每个省份TOP3-6的有外销和内转饲料的企业。样本总量的饲料年产量占市场13%左右份额)

生猪成品饲料销量的变动与生猪存栏量以及能繁母猪存栏量的变动密切相关,生猪存栏量以及能繁母猪存栏量的下滑是生猪成品饲料销量出现回落的重要原因。

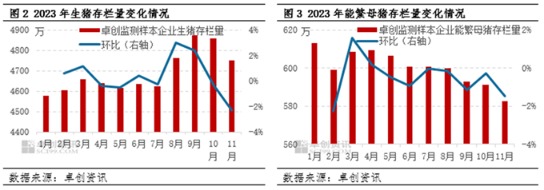

当下市场供大于求态势难改,生猪价格持续低位,养殖场亏损局面延续时间较长,部分地区养殖端加快生猪出栏节奏,并主动淘汰部分母猪产能;此外,北方部分地区常规猪病多发,生猪存栏量和能繁母猪存栏量均有不同程度受损。截至2023年11月末,卓创资讯监测数据显示,样本企业能繁母猪存栏量环比减少1.48%,样本企业生猪存栏量环比减少2.27%,养殖端主动及被动去产能、降存栏,带动市场生猪存栏量以及能繁母猪存栏量均呈现小幅下滑趋势。且供大于求状态短时间内难改,市场对生猪成品饲料的需求以及预期需求不断下滑,影响生猪成品饲料销量下降。

在整体下滑趋势中,吉林和黑龙江两省生猪成品饲料销量不降反增,主要与两地生猪存栏量和存栏结构有关。

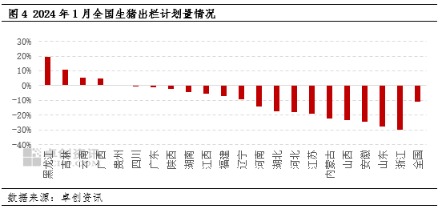

2023年12月份,黑龙江部分业者看涨2024年1月中下旬生猪行情,存在主动压栏情况。卓创资讯监测数据显示,1月份黑龙江出栏计划环比增加19.41%,养殖端的主动压栏,助推当地生猪成品饲料销量小幅增多。

其次,不同日龄、体重段的生猪对生猪成品饲料的消耗量存在差异,生猪存栏结构的变化也会影响生猪成品饲料需求量。

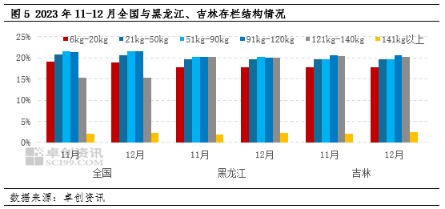

卓创资讯监测数据显示,东北地区中大猪存栏增幅明显,12月全国120-140公斤生猪存栏占比15.26%,但黑龙江地区占比20.00%,吉林地区占比20.50%,黑龙江和吉林的大猪存栏占比远超全国平均水平。中大猪饲料消耗量处于生猪生长全体重段最高水平,在一定程度上也是两地饲料需求增量的原因;叠加饲料企业年底调整促销策略,部分养殖客户存在提前储备成品饲料情况,多重因素共同作用,支撑黑龙江和吉林两省生猪成品饲料销量环比增加。

综上所述,由于生猪成品饲料的销量和生猪存栏、出栏、存栏结构的变动存较强相关性,从能繁母猪存栏量、生猪存栏量两大直接指标以及上游生猪成品饲料销量这一间接指标变动趋势上看,未来生猪市场供应端存在收缩预期,且地区间供给结构差异逐步显现,一定程度上也进一步验证了生猪行业去产能影响已逐步扩大。考虑2024年猪肉需求对生猪价格的弹性变化相对有限的条件下,供应缩量将对2024年的生猪行情形成一定程度利多支撑。

来源:新华财经,作者:姜艺旋,卓创资讯分析师,仅供参考,如有侵权,请留言联系删除。

☞ 证券时报:行业普亏加速产能出清,2024年生猪市场预期回暖