2023年11月,禽肉价格继续下跌。

【后期走势】

随着元旦、春节临近,禽肉消费需求增加,天气变冷,肉鸡疾病高发,饲养难度加大,毛鸡成活率和体重双降,肉鸡出栏减少,预计后期禽肉市场供需基本平衡,价格稳中偏强。

【详情】

(一)禽肉价格继续小幅下跌。

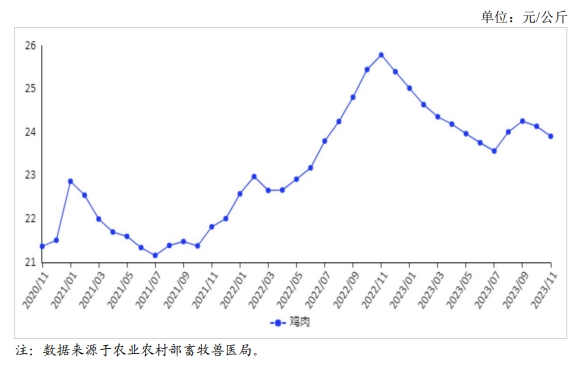

受季节性消费需求偏弱影响,禽肉价格继续小幅走低。

2023年11 月份,鸡肉集市均价每公斤 23.91 元,环比跌 1.0%,同比跌 7.3%;

从周价看,禽肉价格连跌 3 周,第 4 周止跌反弹,第 5 周略跌。

2023年11 月第 1 周、第 2 周、第 3 周、第 4 周、第 5 周,鸡肉集市价分别为每公斤 23.93 元、23.89 元、23.87 元、23.93 元、23.92 元,环比跌 0.4%、跌 0.2%、跌 0.1%、涨 0.3%、跌 0.04%。

从养殖效益看,因毛鸡收购价小幅反弹、饲料价格持续回落,11 月份肉鸡养殖收益有所改善。

据国家发展改革委价格监测中心发布,11 月份活鸡价格每公斤 7.88 元,环比涨 0.6%,

饲料价格每公斤 3.81 元,环比跌 3.0%,平均每只鸡亏损 0.50 元,比上月收窄 51.8%。

(二)2023年1-10 月累计,禽肉进口、出口均增加。

国际进口禽肉价格下滑,2023年10 月份禽肉(含杂碎)进口呈现量增额减态势。

因美国发生禽流感疫情,来自巴西、泰国的进口份额明显提升。

中俄贸易日渐活跃,对俄罗斯的鲜冷冻禽肉出口增加,占比达到 10%。

据海关统计,2023年10 月份,禽肉进口量 9.87万吨,环比增 3.0%,同比增 2.4%,

进口额 2.99 亿美元,环比减 4.2%,同比减 15.9%;

出口量 3.07 万吨,环比增 8.8%,同比增 40.3%,

出口额 7292.32 万美元,环比增 6.0%,同比增 20.4%。

2023年1-10 月累计,进口量 113.18 万吨,同比增 1.5%,

进口额 36.31 亿美元,同比增 5.3%;

出口量 24.60 万吨,同比增 8.7%,

出口额 6.31 亿美元,同比增 2.3%。

主要进口产品为冻鸡爪(占进口总量的 40.0%)、冻鸡翼(27.0%)、带骨冻鸡块(25.2%),合计占 92.2%。

进口主要来自巴西(占进口总量的 51.6%)、美国(18.7%)、俄罗斯(10.5%)、泰国(8.8%)、白俄罗斯(5.7%),合计占 95.3%。

鲜冷冻禽肉及杂碎主要出口到中国香港和澳门地区、蒙古、柬埔寨、俄罗斯、马来西亚、吉尔吉斯斯坦、巴林、格鲁吉亚等,上述 9 地合计占出口总量的 93.1%。

前 10 个月鲜冷冻禽肉及杂碎出口量明显增加,占禽肉产品出口总量的比例达到 46.1%,比上年同期提高 3 个百分点。

(三)预计后期禽肉价格稳中偏强。

供给方面,白羽肉鸡种鸡存栏量仍处相对高位,鸡苗市场供应充足,受寒冷天气影响,肉鸡养殖难度加大,肉鸡出栏节奏有所放缓,市场供应趋于减少。

黄羽肉鸡种鸡存栏量相对偏低,养殖户出栏呈下降趋势。

中国畜牧业协会监测,2023年11 月份,白羽肉鸡在产祖代种鸡存栏量环比减少 1.8%,同比减少 12.2%;

在产父母代种鸡存栏量环比减少 1.5%,同比增加 9.3%;

商品代鸡苗销量环比减少 0.3%,同比增加 13.7%。

黄羽肉鸡在产祖代种鸡存栏量环比减少 2.8%,同比减少 0.4%;

在产父母代种鸡存栏量环比减少 1.2%,同比减少 8.1%;

商品代鸡苗销量环比减少 4.2%,同比减少 10.8%。

需求方面,随着元旦、春节临近,禽肉消费需求增加,猪肉价格低位压制了部分增长空间,消费总体增幅有限。

综合判断,禽肉市场供需基本平衡,预计后期价格稳中偏强。

来源:农业农村部市场与信息化司

☞ 2023年11月国内牛羊肉市场行情分析——牛羊肉价格继续下降

☞ 2023年11月国内和国际猪肉市场行情分析——猪肉价格继续下跌

☞ 2023年11月国内和国际玉米市场行情分析——国内外玉米价格均下跌

☞ 2023年11月国内和国际大豆市场行情分析——国内大豆价格持平略跌,国际价格上涨

☞ 18家上市猪企2023年11月生猪销售业绩和生产指标PK

☞ 18家上市猪企11月生猪销量合计1379万头,环比增长8.56%,单月销量创历史新高

☞ 2023年11月全国流通领域的生猪、玉米、大豆和豆粕价格情况

☞ (2023年11月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编