大畜牧分享猪价资讯第1543天

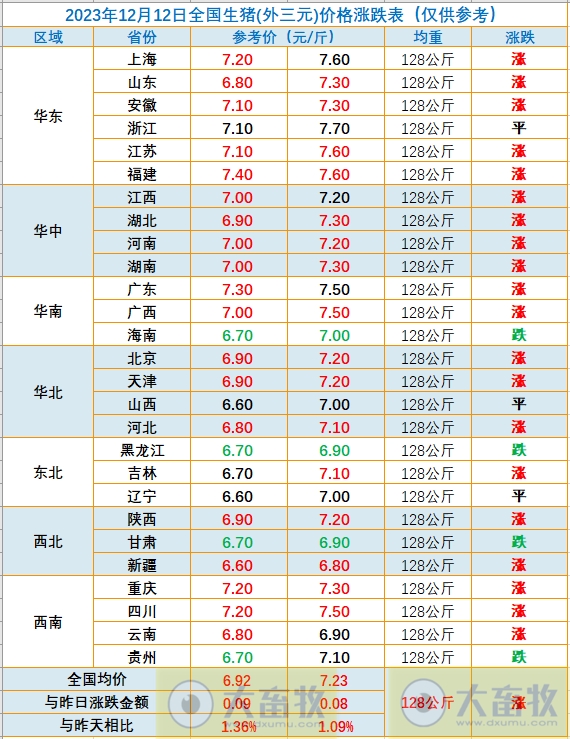

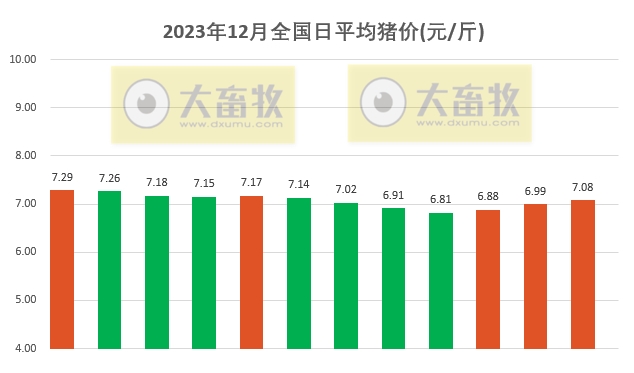

大畜牧根据统计的27省猪价,计算今日生猪平均价格为7.08元/斤,比昨天增加0.09元,上涨1.22%,连续3天上涨,累计上涨0.27元;

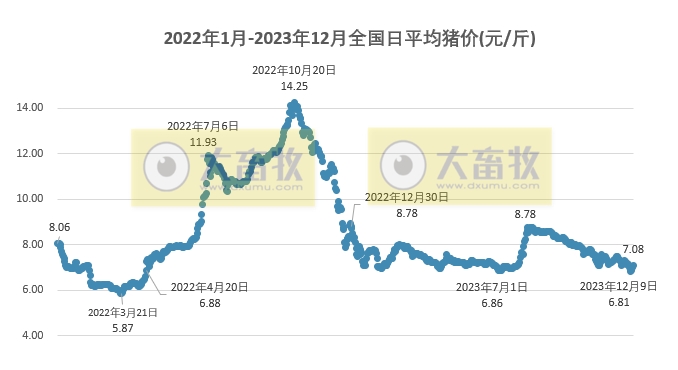

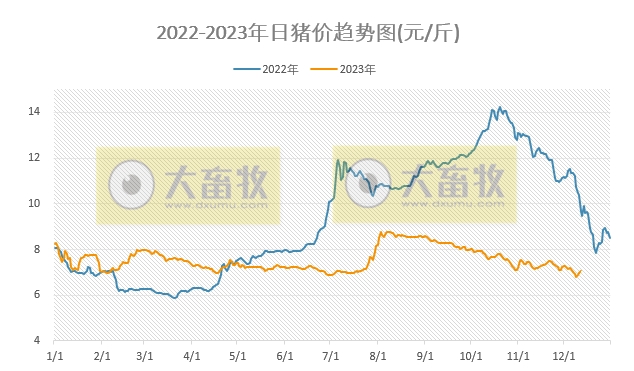

相比今年低点增加0.26元,上涨3.86%;

相比去年高点减少7.17元,下跌50.33%。

今天猪价全国20涨4跌,其中华中出现全面上涨,有15省跌破7元。

上涨幅度均在0.1-0.4元之间,下跌幅度均在0.1-0.2元之间。

在统计的27省中,20省上涨,4省下跌,3省持平;

与昨天相比,上涨省份数少6个,下跌省份数多4个,持平省份数多2个。

在统计的27省中,最高猪价有4省低于7元,有0省高于8元,

其中,浙江最高7.7元,紧接其后的是江苏和福建上涨至7.6元,与上海一样,广西和四川上涨至7.5元,与广东一样;

另外新疆上涨至6.8元,位于最低;

而省份之间最高价和最低价相差0.9元。

最低猪价有15省低于7元,山西、辽宁和新疆最低6.6元。

持平省份:浙江、山西、辽宁3省;

下跌省份:海南、黑龙江、甘肃、贵州4省;

上涨省份:其它20省市。

另外,据农业农村部监测,12月11日"农产品批发价格200指数"为120.67,比上周五上升0.91个点,“菜篮子”产品批发价格指数为120.80,比上周五上升1.06个点。

全国农产品批发市场猪肉平均价格为19.83元/公斤,比上周五下降0.9%;

牛肉71.62元/公斤,比上周五下降0.3%;

羊肉63.55元/公斤,比上周五下降0.5%;

鸡蛋10.22元/公斤,比上周五上升0.2%;

白条鸡17.59元/公斤,比上周五下降0.1%。

【以下内容可直接点击查看详情】

☞ 发改委:预计短期猪价或低位震荡为主——2023年12月第1周生猪和家禽盈利情况及预期

☞ 益生股份:11月鸡苗销量和收入为今年以来最低,前11月鸡苗销量超6亿只同比增长13%

☞ 部分上市猪企股价(截至2023年12月11日15:00)

☞ 生猪期货情况(截至2023年12月11日15:00)

随后天气逐步转凉,南方大肥需求逐渐提振,猪肉产品走货速度加快,众多利好因素下支撑宰量上升。

预计到冬至前后达到高峰,远期到元旦之后,节日对于终端消费都将会有一个明显的带动作用。(来源:上海中期期货)

现货市场方面,周一猪价由南到北联动上行,受北方行情上涨带动,南方猪价止跌上行。

今日北方迎来大雪,助力猪价上涨。

上周末猪价偏强,猪价连日走低刺激散户挺价情绪升温,但供强需弱格局短期暂无转变。

气温转凉后南方腌腊即将全面启动,但雨雪天气可能致使黑吉外调受阻。

终端消费依旧乏力,但需求转好预期较强,屠企收猪不快。

整体来看,现货猪价上涨主要是受到东北降雪天气影响,生猪外运难度增加,反弹空间或将有限,谨慎追涨。(来源:光大期货)

近日连盘生猪走势回暖,今日午后盘面再次拉升,lh2401合约一度涨停,远月合约亦跟随大幅走高。

基本面来看,今年因南方气温偏高腌腊行情频频后延,上周末开始全国多地俯冲式降温,提振猪肉消费,本轮降温后局地腌腊增多支撑猪价;

供应端,11月下旬生猪疫情再度散发,配合恐慌性出栏,生猪屠宰量增加明显,疫病影响相对利多远月利空近月,但本周北方大范围降雪天气影响生猪调运,增大阶段性出栏阻力,短期供应端抛售压力有所缓解,亦支撑猪价。

盘面lh2401合约对应年前消费旺季阶段,市场对年前行情仍抱有一定期待,因而lh2401合约较现货存一定升水较为合理,但因生猪供应端仍是过剩状态,前期压栏及二育生猪仍待年前出栏、冻品库存仍处高位,暂不建议对价格上行空间过于乐观。

且以目前仔猪价格测算外购育肥后成本在14元/公斤附近,对应盘面lh2405合约及远月合约存在做空套保利润,建议可继续关注远月逢高套保机会。

风险点关注生猪疫病的发展情况及对产能去化的节奏影响。(来源:新湖期货)

受寒潮影响主要体现在调运上,其调运辐射范围广,公路运输依赖度高,因此物流是否通畅对于阶段性供应及成本都会有一定影响。

但道路交通问题,通常存在较大不确定性,如寒潮带来极端降雪,阻碍正常的经济生活。

从生猪的角度上看,降温相对有利于消费的增加,冬季一般为猪肉消费旺季,同时南方传统腌腊也将在冬季启动,降温更利于腌腊制作,预计会刺激短期消费增量,但腌腊更多为季节性表现,总需求量相对确定,降温更多会影响腌腊开始或增量节点,关注生猪短期反弹机会。(来源:广发期货)