近日,温氏股份披露2023年三季度报告和2023年10月26日三季度业务解读和交流会议,具体透露哪些消息,小结如下:

一、公司财务数据和产品销售情况

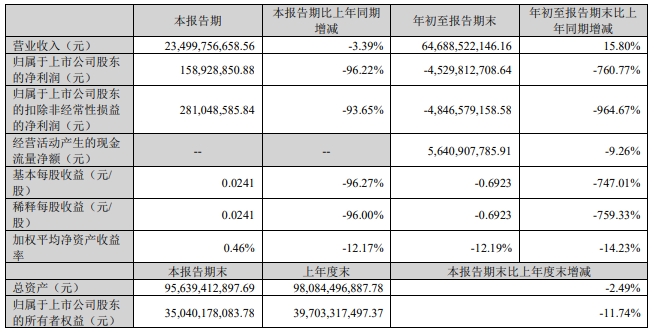

温氏股份2023年第三季度实现营业收入235亿元,同比减少3.39%;

实现净利润1.59亿元,与第一季度、第二季度亏损的27.49亿元、19.40亿元相比,扭亏为盈。

2023年前三季度,温氏股份实现营业收入646.89亿元,同比增长15.8%;

净利润亏损45.3亿元,同比下降760.77%。

2023年前三季度,资产负债率60.31%,比半年度的61.32%,有少许下降。

温氏股份表示,正常情况下,三季度为养殖业生产经营的黄金季节。

气候环境较好,生产进入稳定期,同时肉类消费也从上半年的淡季逐步转入旺季,整体应该呈现供需两旺、价格稳中有升的态势。

今年 7 月份,猪、鸡等产品价格较为低迷,8、9 月份市场行情有所提振。

随着市场行情好转,公司经营总体向好。

2023 年三季度,公司归母净利润约 1.6 亿元。

其中,猪业约亏 3-4 亿元,禽业(含鸡+鸭)约赚 8-9 亿元。

动保、设备等业务稳健运营,发展良好。受资本市场行情影响,投资业务有所浮亏。

三季度,公司共销售肉猪(含毛猪和鲜品)654 万头,同比增加 48%;肉鸡(含毛鸡、鲜品和熟食)3.1 亿只,同比增加约 5%,鲜销比例达 13%;肉鸭(含毛鸭和鲜品)约 1200 万只。

前三季度,公司共销售肉猪(含毛猪和鲜品)1833 万头,同比增加 48%;肉鸡(含毛鸡、鲜品和熟食)8.6 亿只,同比增加超 10%,鲜销比例达 13%;肉鸭(含毛鸭和鲜品)约 3400 万只。

二、猪业方面

三季度以来,公司强抓重大疫病防控和基础生产管理工作,尽管猪业受区域性、阶段性疫病侵扰,但得益于较为扎实的基础管理,大生产总体保持稳定,关键生产指标持续向好,成本持续下降。随着市场行情逐步好转,三季度公司总体生产经营情况较好。

1、生猪养殖规模和模式

为满足未来出栏规划,公司通过新建养殖小区、新增合作农户、升级改造合作农户养殖场等诸多方式和渠道,多措并举增加和优化养殖资源。

截至目前,公司肉猪有效饲养能力已提升至 3400 万头以上,超额完成公司本年度目标。

未来公司新增养殖资源中“公司+现代养殖小区+农户”和“公司+农户(或家庭农场)”模式约各占一半。

2、母猪情况

截至目前,公司能繁母猪约 156 万头,后备母猪约 60 万头。

考虑到冬季引种难度和公司出栏规划,预计年底能繁母猪增加至 160 万头以上。

接下来,公司将更加注重种猪的质量,构建优秀的能繁母猪体系,通过提升现有母猪群体的各项生产指标,持续提升竞争力,努力实现未来出栏规划。

9 月份,公司养猪业务配种分娩率进一步提升至 85%,处于非瘟后较高水平;窝均健仔数保持在 10.9 头;PSY 已稳步提升至 22 以上。

3、仔猪情况

6 月份以来,公司开展“猪苗降本”的专项行动,成效较为显著,9 月份猪苗生产成本进一步下降至 350 元/头以下,呈稳步下降态势。

目前公司育种体系较为完善,能繁母猪较为充足,整体以自产自用为主,公司自产猪苗能够满足公司当前和未来的出栏规划需求。

公司目前未有大规模外购仔猪的统一安排。

个别供苗不均衡的区域单位可能会有少量外购,但对公司整体影响较小,可忽略不计。

抄底外购仔猪,意味着短期现金流的快速流出。

在猪价低迷且不明朗的情况下,从资金安全性的角度来看,公司不会去赌行情,不会大规模抄底市场仔猪。

三季度,肉猪上市率稳定在 91%。

4、生猪成本情况

1)当前成本

公司各单位全方位挖掘猪业降本空间,取得不错的成效。

三季度,公司肉猪养殖综合成本降至 8.1 元/斤,季度环比下降 0.4 元/斤。

其中 9 月份降至 7.9 元/斤,为本年度的最低单月成本。

目前公司低于 8 元/斤的肉猪销量约占公司肉猪总销量的 80%左右。

根据公司当前生产情况,肉猪养殖综合成本有望进一步下降。

公司将继续压实基础生产管理,总结去冬今春防非经验和教训,提前部署好冬季防非基础工作,尤其是北方区域,确保大生产稳定。

尽管 9 月份饲料生产成本略有提升,但前期饲料原料价格和猪苗生产成本逐月下降,会逐步体现在第四季度的养猪成本下降上。

2)目标成本

目前影响公司养殖成本最重要的因素是疫病的防控效果和生产的稳定性。

按照公司当前生产经营成绩水平和趋势,假设冬季生产经营稳定,公司第四季度平均肉猪养殖综合成本有望降至 7.7 元/斤左右。

在当前饲料原料价格的基础上,公司初定明年全年平均肉猪养殖综合成本奋斗目标为 7.5-7.8 元/斤。

3)肉猪养殖综合成本下降的空间有哪些?

(1)相比非瘟前,饲料原料价格有所提升,同时受疫病影响,料肉比有所提升。

随着饲料原料价格趋于合理,养殖综合成本有望进一步下降。

公司前期饲料生产成本逐月下降,也会逐步体现在第四季度和明年年初的养猪成本上来。

(2)随着公司非瘟防控水平进一步提升,主要关键生产技术指标如配种分娩率、产保死淘率、PSY 和上市率等有望持续提升。

公司也会进一步优化防非流程,持续降低防非成本,提升防非成效。

目前公司仍将防非保稳定作为公司的头等大事,从硬件和软件两方面持续加强,不断摸索行之有效的防控手段,提高防控效果。

(3)尽管公司种猪体系恢复效果较好,但仍有部分种猪需要进一步更新和优化。

公司后续将进一步优化种猪结构和体系,提升种猪生产效率,降低养殖成本。

同时,自 6 月份以来,公司开展“猪苗降本”的专项行动,猪苗生产成本逐月下降,后续将逐步体现在肉猪养殖综合成本上来。

(4)随着公司养殖规模有序扩大、管理水平持续提高,将适当分摊固定资产折旧等费用,降低养殖综合成本中“费用”项目。

4)肉猪销售均重

公司三季度肉猪出栏均重环比有所下降,主要有以下几个方面原因:

(1)三季度正值夏季,部分区域天气较为炎热,肉猪采食量差,肉猪生长速度较慢;

(2)今年三季度部分区域雨水较多,公司局部区域阶段性受到疫病影响。

5)疫病情况

总体来看,相比去年,今年行业疫病影响有所增加,防控压力增大。

年初北方区域、夏季长江流域受雨水较多等有所影响。

秋季特别是 9 月和 10 月份,行业疫病影响有所减少。

对公司而言,尽管今年行业疫病有所增加,但公司整体防控效果较好,损失率有所减少,成本呈现逐步下降的趋势。

相比去年,今年行业疫病呈现影响范围较大、影响时间较长的特点,可能的原因有:

受去年底新冠防控政策放开后社会流动性增加影响,叠加当前国内养殖行业密度增加影响,同时病毒可能存在一定程度的变异,增加了疫病防控的难度。

6)生猪出栏规划

目前市场行情较为低迷且不明朗,公司希望优先聚焦提升企业竞争力。

目前公司能繁母猪和后备母猪数量可以支持和满足明年肉猪规划的出栏量需求。

过去几年,公司主要依靠增加能繁母猪数量的方式进行增量。

现阶段公司育种体系恢复,公司将更多依靠生产成绩和效率的提升,如提升配种分娩率、降低产保死淘率、提升 PSY 和上市率等指标水平,进而增加出栏量。

综合考虑未来市场价格预期、公司资源和能力等因素,公司内部初步考虑明年肉猪出栏量规划为 3000-3300 万头。

若公司养殖成本在行业中处于领先地位且获得合理收益,公司也会考虑适当增加出栏量,尽可能靠近目标上限。

若成本无法取得行业领先地位且行情较差,公司将适当放缓增速,先打好基础,取得竞争力后再增加产量。

明年是公司“五五规划”收官之年。彼时公司才会开启“六五规划”的制定工作,目前处于摸底阶段,预计明年下半年才会有较为明确的中长期未来出栏规划指引。

公司经营原则为“稳健发展,风险可控”。公司在制定未来出栏规划时,主要考虑以下几方面原因:

(1)今年全年生猪养殖行业低迷行情持续时间较长,超出行业的预期,行业普遍存在一定的经营压力;

(2)今年以来疫病在全国的覆盖面和影响超出公司的预期,呈现多点散发的状态,未来养殖风险有所增加。

(3)明年猪价走势尚不明朗,无法精确判断;

(4)在未做好充足准备的前提下,盲目增量可能会导致不必要的损失;

(5)公司董事会希望公司在提升竞争力的前提下,再考虑增量速度。

三、鸡业方面

年初以来,公司肉鸡生产持续保持高水平稳定,上市率持续稳定在 94%-95%的较高水平。

当前公司肉鸡销售渠道畅通,生产经营正常稳定。

前三季度,公司上市黄羽肉鸡中,快速型、中速型和慢速型的销售比例约3:4.5:2.5,与前期 3:5:2 的比例相比,中速型肉鸡占比略有减少,慢速高档鸡占比略有提升。

公司稳步开展禽业转型升级,发展鲜品屠宰、预制菜、蛋业等业务,三季度以上业务均实现盈利。

1、家禽成本

在此基础上,公司继续开展降本增效专项行动,进一步巩固禽业优势。

三季度,公司毛鸡出栏成本降至 6.6 元/斤,季度环比下降 0.4 元/斤,超额完成公司目标。

其中 9 月份降至 6.6 元/斤以下。

三季度肉鸡消费处于传统旺季,黄羽肉鸡价格上涨,获得合理收益。

在当前饲料原料价格水平的基础上,公司初步制定明年全年平均黄羽肉鸡出栏完全成本约 6.6-6.8 元/斤,相比今年进一步下降。

2、家禽出栏目标

目前公司黄羽肉鸡在行业中处于优势地位。公司会积极参与市场极限竞争,不会为了提价而让出市场空间。

公司希望黄羽肉鸡产品销售实现稳定增长,公司初步制定明年黄羽肉鸡出栏环比今年增加 5%-10%。

四、其它方面

1、资金方面

相比 8 月和 9 月份,近期猪价和鸡价有所回落,猪价降至行业平均成本线以下,行业再次由盈转亏,行业资金和偿债压力加大。

三季度末,公司资产负债率降至约 60%,相比二季度降低约 1 个百分点。

公司债务结构较为合理,其中流动负债率(流动负债/负债合计)约 55%,短债和长债基本相当。

流动比率(流动资产/流动负债)约 1.1,短期偿债能力较为优异。

一直以来,公司以稳健经营为首要原则。

三季度,公司经营性现金流和现金流总净额均为正数。

目前公司资金储备较为充裕,9 月末公司各类可用资金超 80 亿元,其中非受限资金近 60 亿元。

公司融资渠道丰富,已申请未使用的各类融资工具种类和额度较多,公司也在加大供应链金融等工具的使用。

根据现金压力测试,公司目前处于安全平稳状态。

公司未因资金问题影响到公司的正常生产经营。公司有充足的底气、信心和经验顺利度过各类鸡猪行情。

接下来,公司将继续按照以稳健发展为原则,扎实推进基础工作,以冬季疫病防控为重中之重,严防死守。

同时重点向内要效益,多渠道、多环节降本增效,持续降低生产成本,锻造成本竞争力。

公司定期组织召开专门的资金管理会议,回顾近期资金变动情况,并结合下阶段经营资金预测、还本付息计划等,制定下阶段资金管理计划。

公司对债务实行精细化管理,结合资金库存及行情预判提前做好融资规划,对存量融资进行还款、置换等操作,平衡整体债务结构。

在行情低迷期,公司希望保持至少 50 亿元的非受限流动资金,以应对各种突发情况,避免影响公司正常的生产经营节奏。

银行等金融机构对公司支持力度较大,目前公司已申请未使用的银行综合授信额度约 300 亿元,可以充分满足公司的融资需求。

公司银行贷款均为信用贷款,较少采用抵押贷款或质押贷款等方式,新增借款平均年化利率约 3%。

公司主要合作银行对公司的信用情况十分熟悉,未因公司暂时的经营亏损而提高信用条件。

以外,公司也会适当加大供应链金融工具的使用。

2、固定资产投资情况

前三季度,公司固定资产投资约 21 亿元,投资进度较慢,预计全年约投入30-40 亿元左右。

目前公司种猪场产能较为富足,暂时不需要新增投入,现有固定资产投资主要投入肉猪养殖小区、肉鸡产能和屠宰业务。

按照公司当前产能、未来出栏规划、当前市场行情和对未来市场行情的判断,公司明年固定资产投资初步预计在 40 亿元左右。

3、温氏投资业务

在公司财务报表中,公司投资业务业绩大致体现在投资收益、公允价值变动损益和管理费用等几项。

其中,处置投资项目实现的盈利和收到的分红计入投资收益,当期各投资项目的公允价值变动即浮盈浮亏计入公允价值变动损益,叠加温氏投资所产生的管理费用,以上合计构成温氏投资当期盈利。

第三季度,公司投资业务浮亏,既有一级市场影响,也有二级市场波动影响,主要体现在,

一是公司在一级市场的投资项目实现上市达到解禁后卖出有所收益:

二是已上市的投资项目受市场波动导致市值下跌产生的负面影响;

三是未上市的一级市场投资项目,亦按照公允价值计量,其中部分投资项目与上期相比公允价值下跌导致负面影响。

目前温氏投资所投项目中经穿透已通过 IPO 上市的有 10 多家企业,整体投资业务的公允价值大于投资成本。

但受三季度市场波动影响,上市后处于锁定期或已解锁尚未处置完全的企业投资权益阶段性波动较大。

除以上外,公司还有部分投资标的处于注册过程中,若后续注册挂牌上市,估值也会有相应的调整。

公司拟定未来以 60 亿元为限,提供给温氏投资进行财务投资,在总量内循环投资。

若温氏投资有所盈利,每年需要将上一年实现的大部分利润分回至集团。

温氏投资可以通过社会渠道募集社会资金进行投资。

五、四季度及明年价格展望

今年上半年,政府各单位积极出台一系列提振消费和促进经济发展的制度政策。

从宏观上来看,下半年市场经济应好于上半年。

1、猪价展望

非瘟之后,行业发生了较大的变化,猪价判断难度增加。

按照往年经验,秋季为肉猪生产经营的黄金季节。

今年 1-7 月份猪价低迷,8-9 月份猪价有所好转,但未达到理想状态,10 月份后猪价又开始下跌,行业重新转入亏损状态。

从农业农村部官方数据来看,当前行业产能较为充足,市场供给较多。

综合当前市场供给和季节性消费需求影响,预计今年四季度行情可能处于底部震荡状态,基本与三季度持平。

从历史经验来看,一季度为传统消费淡季,预计明年一季度猪价处于底部状态。

若市场出现长时间的低迷,后续势必会带来较好的行情。

考虑到行业资金情况,明年能够继续保持高速出栏增长的企业将有所减少,叠加可能的冬季疫病影响,预计明年市场供给量不会有太大幅度的增长。

初步预计明年二季度起猪价开始逐步回暖。

当前猪价背景下,养殖行业面临较大的经营压力。

若当前的低迷价格维持到明年二季度,行业可能会面临较大资金压力,部分企业甚至会出现经营危机。

初步预计明年下半年行情应好于上半年,公司相对看好明年下半年的市场行情。

2、鸡价展望

从供给端来看,过去几年,行业经历了较为艰难的阶段,整体处于亏损或微利状态,行业产能逐步缩减。

当前黄羽肉鸡行业父母代种鸡存栏量处于近几年低位水平。

从消费端来看,三季度为肉鸡产品传统消费旺季,但今年三季度行情表现一般,鸡价低于预期。

四季度,受国家相关政策刺激,市场肉食品消费需求有望增大,预计四季度和明年鸡价好于今年平均水平。

以上仅为公司根据当前行业情况和历史经验的判断,不代表公司对未来猪价和鸡价趋势的承诺。敬请投资者注意投资风险。

来源:大畜牧综合企业公告,仅供参考。