☞ 仔猪价格继续探底,逼近猪肉价格

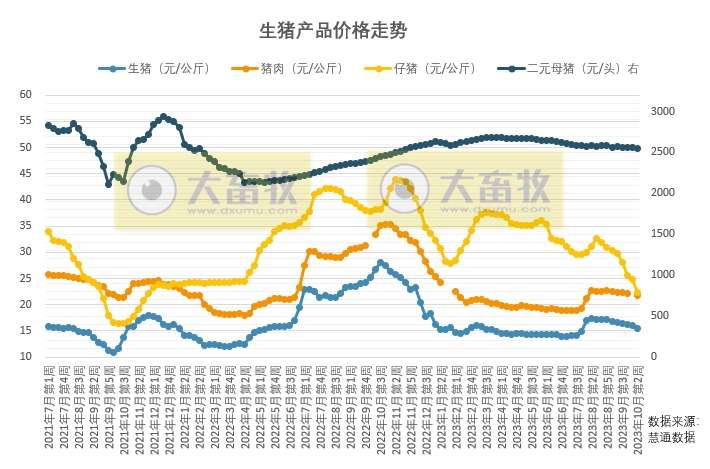

据慧通数据显示,本周生猪价格为15.44元/千克,较上周下跌3.62%,连续6周下跌,8月以来最低价;

猪肉价格为21.77元/千克,8月第2周以来最低价;

仔猪价格22.34元/千克,较上周下跌9.99%,连续8周下跌,自2021年12月以来最低价,即近22个月最低价;

二元母猪价格为2546.06元/头,较上周下跌0.31%,连续4周下跌,自2022年11月第5周以来最低价。

本周出栏大猪均价环比继续下跌。

双节涨价预期落空,养殖对后市信心不足,部分养殖户存在降价走量情况,市场供应整体宽松。

而需求恢复缓慢,白条走货不畅,批发市场剩货现象明显,屠企维持低开工率且压价采购意愿不减。

供强需弱,周内猪价持续回调,周度均价环比继续下跌。

但猪价连续下跌,养殖端抵触情绪增强,压栏惜售增多,二育现象也明显增加。

10月份猪肉供应依旧充足,生猪市场供需将继续维持出栏大猪供应总体充足猪肉供应继续过剩局面不变。

预判10月份大多数时候全国商品大猪出栏交易价格均值总体处于盈亏平衡线以下波动为主的可能性大,10月份出栏大猪月度均价环比继续下跌的几率偏高,商品猪育肥全国均值进入亏损的几率很高;

在母猪能繁场方面,由于商品大猪价格的持续低迷对商品仔猪价格持续形成明显压制,因此预判10月份商品仔猪价格总体走跌继续挤压养殖利润并逐步向盈亏线靠近的可能性大。

中远期,我们预判10月份大多数时候-11月上半月前段,出栏大猪价格虽有阶段性修复性回涨机会但总体均偏弱。

11月中下旬-12月份期间随着库存猪肉进一步被消耗,叠加猪肉进口量未见明显增量而居民猪肉消费需求继续增长,出栏大猪价格总体逐步看涨的几率将逐步提高,2024年1月份猪价在12月份基础上依旧有继续上涨机会存在。

从育肥利润看,10月份商品猪育肥全国均值将再度出现亏损,11月逐步修复下半月-12月份期间再度止亏转盈利的几率提高。

全年看,2023年全国平均商品猪育肥出现亏损的几率明显偏高。

☞ 猪价为何再次走向低迷?今年还有机会盈利吗?

☞ 猪价为何再次走向低迷?今年还有机会盈利吗?

市场普遍认为,今年下半年的猪价水平会好于上半年。然而,在8月短暂冲高后,生猪养殖市场再次走向低迷。

中国农业科学院北京畜牧兽医研究所研究员朱增勇认为,形成当前猪价走势的核心原因在于当下的生猪供给大于消费需求。且双节前的整体消费低于预期,对猪价的支撑不足。目前供过于求的特征不会改变,且三季度中后期,出栏量会季节性增加。按照以往走势,国庆节后的消费会进入阶段淡季。

四季度是猪肉消费的旺季,随着天气转凉,腌腊等消费需求将会有效支撑猪价,猪肉价格或将整体呈现季节性涨跌、窄幅波动,但今年秋冬两季平均价格将低于去年同期水平。

朱增勇指出,今年的生猪养殖市场在8月走出亏损阶段,实现了微幅盈利。进入10月份后,生猪养殖市场可能随着猪价下跌,再次进入平衡甚至略有亏损的状态。未来,有望在四季度的中后期再次实现微幅盈利。但从全年来看,市场整体应该还是处于亏损状态。

朱增勇表示,就今年和明年而言,生猪养殖整体会处于是微利甚至于是阶段性小幅亏损的状态。从周期的角度来讲,当前的猪价是处于下行周期,意味着盈利水平会明显下降。而本轮周期呈现出下降周期明显长于上行周期的特征,且在市场饱和的状态下,产能相对稳定,同时处于高位。这意味着,本轮周期整体的盈利性特征跟非洲猪瘟时期相比已经明显转变。

☞ 2023年10月上旬生猪价格为15.6元/公斤,下降2.5%

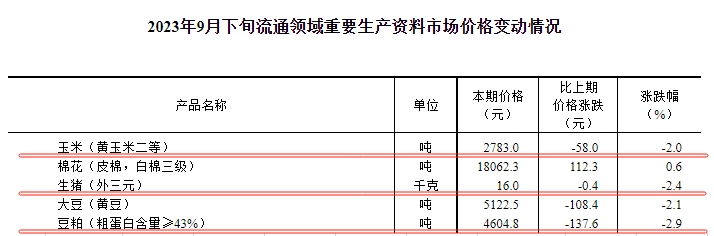

10月14日,国家统计局发布2023年10月上旬流通领域重要生产资料市场价格变动情况。

其中,生猪价格15.6元/千克,环比减少0.4元,下跌2.5%,连续6旬下跌,自8月以来最低价;

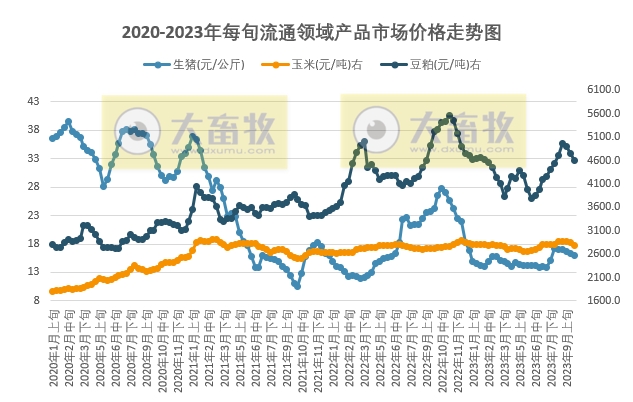

玉米价格2716.2元/吨,环比减少66.8元,下跌2.4%,连续3旬下跌,自6月下旬以来最低价;

豆粕价格4457.6元/吨,环比减少147.2元,下跌3.2%,连续4旬下跌,累计减少502元,自8月以来最低价,且连续10旬突破4000元大关。

☞ 节后猪价继续回落,供应充沛、市场看涨信心不足

据卓创资讯监测,供应方面,本周全国生猪交易均重继续微涨。

卓创资讯监测全国生猪平均交易体重123.18公斤,较节前一周上升0.20%,增幅较节前一周微增0.06个百分点。

需求方面,本周屠宰企业开工率先涨后降。

中秋假期过后,随着养殖场生猪出栏量恢复,屠宰企业收购压力减轻,开工率小幅上涨。

但由于终端需求疲软,屠宰企业订单有限,导致开工率下跌。

卓创资讯预计未来一周生猪行情或呈震荡态势,具体为先微涨后震荡微降,周后期再度微涨。

供应方面,未来一周生猪出栏量或仍然较大,但养殖端对持续降价行为较为抵触,因此在价格连降2-4日后或出现微涨调整动作。

需求方面,猪肉终端市场需求于节后下滑,目前市场缺乏利多支撑因素,猪肉消费或低位运行,对行情无利多支撑效果。

新湖期货认为,养殖端对后市价格观点偏向悲观,出栏积极性尚可,但随着价格跌势较快,本周后期阶段性惜售情绪升温,价格止跌企稳。

需求端较节日期间有所回落,生猪出栏均重小幅回升,养殖端亏损继续走扩,供应充沛局面下,市场看涨信心不足。

供应端相对充足的局面短期难改,预计10月份供应端的增量大于需求端增量,对生猪价格压制仍较强,生猪价格上行动力不足,预计短期期现货价格均偏弱震荡为主,市场仍需等待后续腊行情提振,目前市场主体在悲观氛围下对需求端提振的期待值并不高。

四季度为猪肉消费旺季,需求端支撑较强,若期间价格大跌预计二育入场积极性也会明显提升,再加上目前生猪标肥价差倒挂,后续标肥价差还存在继续走扩的趋势,亦支持养殖端压栏挺价,进而限制生猪价格的下跌动能。

来源:大畜牧综合国家统计局、饲料行业信息网、澎湃新闻、卓创资讯、华夏时报,仅供参考,如有侵权,请留言联系删除。

☞ 国家统计局:2023年10月上旬流通领域生猪价格跌破16元,且连续6旬下跌,豆粕价格累计下跌502元

☞ 国家统计局:9月CPI运行平稳,环比上涨0.2%,猪肉价格同比下降22%

☞ 2023年第40周生猪及猪肉价格同比环比双降,母猪屠宰量明显上升

☞ 农业农村部发布2023年10月第1周畜牧业产品价格及走势

☞ 8月末全国能繁母猪存栏量为4241万头,相比年初减少149万头!预计秋冬季平均猪价将大幅低于去年同期

☞ (2023年9月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编