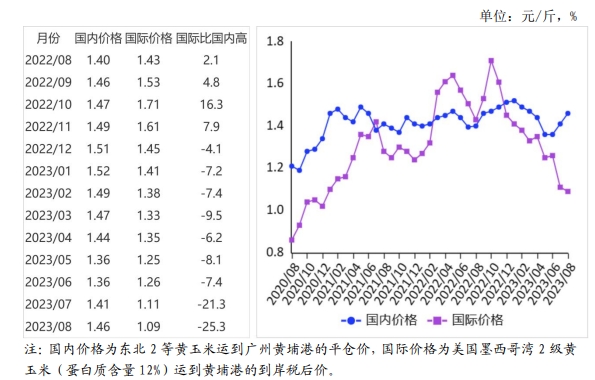

2023年8月,国内玉米价格继续上涨,国际价格继续下跌。

【后期走势】

国内方面:生猪存栏季节性增长,饲料消费需求趋旺。玉米丰产预期较强,预计价格高位运行。

国际方面:供需基本面总体宽松,前期价格下跌利于下游加工企业降低成本、提高开工率,增加消费需求,玉米价格继续下行空间有限,预计止跌企稳。

【详情】

(一)国内玉米价格继续上涨。

7 月底到 8 月初,受台风残余环流北上影响,京津冀以及东北局部地区出现强降雨,部分低洼农田遭受偏重涝害,局部地区运费价格上涨,引发市场对产量的担忧,且小麦价格偏强运行,对玉米形成比价提振,东北和华北玉米现货市场价格均稳中有升。

8 月份,产区批发月均价每斤 1.41 元,环比涨 1.8%,同比涨 4.4%。

其中,东北产区 1.38 元,环比涨 1.8%,同比涨 2.9%;

华北黄淮产区 1.48 元,环比涨 2.1%,同比涨 8.4%。

销区批发月均价每斤 1.46 元,环比涨 1.2%,同比涨 1.4%。

从企业收购价看,8 月底,吉林深加工企业平均挂牌收购价每斤 1.26 元至 1.36 元,环比持平至涨 0.01 元,同比跌 0.06 元至涨 0.04元;

黑龙江为 1.26 元至 1.35 元,环比持平至涨 0.01 元,同比跌 0.09 元至涨 0.04 元;

山东为 1.48 元至 1.57 元,环比涨0.01 元至涨 0.05 元,同比跌 0.07 元至涨 0.18 元。

(二)国际玉米价格持续下跌。

全球玉米仍维持增产预期,美国农业部供需报告(USDA)下调玉米消费量,玉米供给持续宽松。

美国玉米出口销售不及预期,截至 2023 年 8月 17 日,美国 2022/23 年度玉米出口检验总量 3615.4 万吨,同比下降 32.9%。

8 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 214 美元,环比跌 3.2%,同比跌 29.3%;

芝加哥期货交易所(CBOT)玉米主力合约(2023 年 12 月)收盘月均价每吨 193 美元,环比跌 5.4%,同比跌 21.9%。

(三)国内外价差继续扩大。

8 月份,美国墨西哥湾 2级黄玉米平均离岸价折合人民币每斤 0.77 元,比国内产区批发价低 0.64 元;

进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.09 元,比国内玉米到港价低 0.37元,价差比上月扩大 0.07 元;

配额外 65%关税的美国玉米运抵我国南方港口到岸税后成本每斤 1.74 元,比国内玉米到港价高 0.28 元。

(四)1-8 月累计,玉米进口量大幅减少。

今年我国玉米增产预期较强,饲用领域超期储存稻谷和芽麦替代量多于常年,进口量有所减少。

8 月份,我国玉米进口量 120 万吨,进口额 3.95 亿美元,环比分别减 28.6%、减 30.9%,同比分别减 33.3%、减 40.8%。

1-8 月累计,我国玉米进口量 1491万吨,进口额 52.33 亿美元,同比分别减 11.9%、减 6.7%;

出口量 0.71 万吨,出口额 257.57 万美元。

净进口 1490.14 万吨,同比减12.0%。

进口主要来自美国(占进口总量的40.4%)、乌克兰(占 35.0%)、巴西(占 16.9%)。

主要出口到朝鲜(占出口总量的 93.0%)。

(五)2023/24 年度全球玉米消费预期环比下调。

据美国农业部 8 月份供需报告预测,2023/24 年度全球玉米产量12.14 亿吨,比上月下调 1097 万吨,比上年度增 5.4%;

总消费量 12.00 亿吨,比上月下调 628 万吨,比上年度增 3.1%;

贸易量 1.87 亿吨,比上月下调 129 万吨,比上年度增 7.6%。

预计全球玉米期末库存 3.11 亿吨,比上月下调 307 万吨,比上年度增 4.4%;库存消费比 25.9%,比上年度提高 0.3 个百分点。

(六)预计国内玉米价格高位运行,国际玉米价格止跌企稳。

国内市场:生猪存栏季节性增长,饲料消费需求趋旺。

新季玉米长势良好,丰产预期较强,部分地区春玉米已经开始上市,前期进口的玉米、大麦、高粱也将大量到港,有效补充国内玉米供应,预计国内玉米价格高位运行。

国际市场:一方面,全球玉米增产预期较强,供需基本面仍维持宽松状态;另一方面,国际原油价格连续上涨,对燃料乙醇价格形成较强支撑,加上国际玉米价格连续下跌后,有利于玉米加工企业降低成本、提高开工率,增加消费需求,玉米价格继续下行空间有限。

综合看,预计国际玉米价格止跌企稳,短期内围绕当前价格震荡运行。

来源:农业农村部市场与信息化司

☞ (2023年8月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编