☞ 第四季度猪价要实现明显突破8月价格高点的动力明显不足

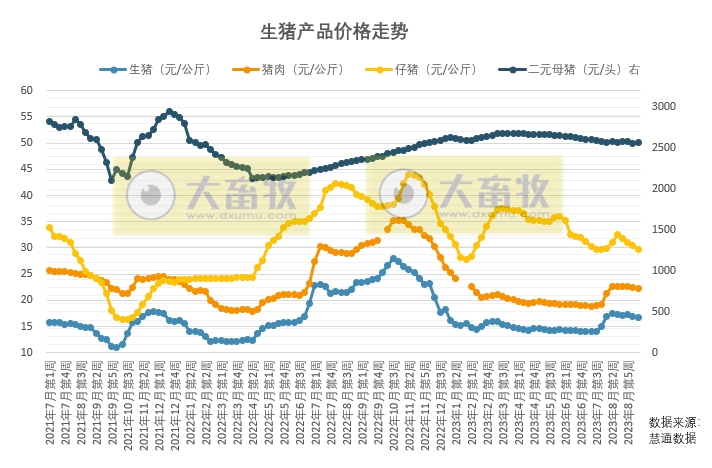

据慧通数据显示,本周生猪价格为16.64元/千克,较上周下跌1.42%,近7周最低价;

猪肉价格为22.31元/千克,较上周下跌0.93%,近6周最低价;

仔猪价格为29.79元/千克,较上周下跌2.10%,连续4周下跌,近7周最低价;

二元母猪价格为2571.47元/头,较上周上涨0.37%。

本周猪价环比继续下跌。

目前消费端依旧较为清淡,需求未有明显提振,而养殖端压栏现象不明显,出栏节奏较快,加上前期二次育肥生猪出栏,市场供大于求局面未改。

同时双节备货将展开,养殖端对后期猪价观望情绪较浓,低价出猪较少。以及局部地区非瘟疫情较为突出,一定程度也支撑市场情绪。

市场供需僵持,周内猪价企稳窄幅震荡,周度均价环比下跌。

我们依旧依据客观供需数据预判,9月中旬期间猪价总体偏弱走势为主,有短时回涨机会。

9月下旬后段-10月上旬期间,集中出栏结束后,大猪出场交易均价依旧有再度回涨机会存在。

国庆节结束之后,由于居民猪肉消费需求阶段性下降而出栏大猪继续增长,因此10月下半月-11月上半月期间猪价总体偏弱的可能性大,11月下半月-春节前猪价总体看涨几率偏高。

总体上,第四季度猪价要实现明显突破8月份价格高点的动力明显不足,因为根据推演数据,8-11月份大猪月度出栏量都是逐月增长的,供应在持续增加。

殖利润方面,下半年8-12月全国均值总体扭亏盈利的几率总体偏高,但9月-11月期间局部市场依旧有再度亏损的风险,全国全年平均,则亏损几率偏高。

☞ 王祖力:当前生猪行业处于下行周期,不看好明年上半年价格

去产能幅度过小不支持周期反转

截至目前行业产能去化幅度依然非常小。

王祖力认为,一般一轮周期产能累计去化达到15个百分点左右才能支撑一轮新的猪周期价格有快速反弹。

但2023年上半年来产能去化幅度仅有3个百分点左右。

王祖力分析,最近2年多,我国能繁母猪产能一直处在正常保有量以上,说明产能依然过剩。

往后推演行情,在消费没有明显好转的情况下,未来市场供应业一定是相对过剩状态,很难实现猪周期反转,也很难进入上行周期。

当前行业处在下行周期

从猪周期视角来看,王祖力认为,理论上来讲,当前正处于下行周期。

近2个月的价格回升属于阶段性、季节性上涨,而不是猪周期反转。

王祖力认为,猪周期依然还会存在,因为价格周期的核心驱动逻辑是产能周期。

能繁母猪产能与10个月后的猪价有很明显的对应关系。

产能出现调整,未来也会随之出现相对应的价格波动。

当前猪价走势对应10个月前的能繁母猪产能变化,应该是处于大的下行周期。

明年上半年猪价有大跌风险

王祖力认为从大周期视角来看,猪价处于下行周期,因此不看好明年上半年价格。

但小周期视角猪价可能上行,今年猪价在目前的水平上还可能有一定上涨空间,但改变不了春节后猪价再次下跌的大趋势。

王祖力提醒,明年屠宰企业入库托市动力可能比较弱,上半年供应压力大,可能会导致猪价有大跌风险。

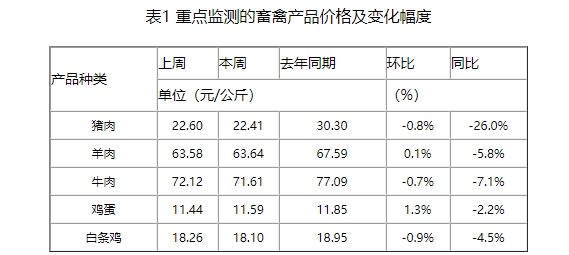

☞ 本周猪肉销售价格22.41元/公斤,环降0.8%同降26%

据农业农村部“全国农产品批发市场价格信息系统“监测,本周(2023年09月08日--2023年09月14日)农产品批发价格200指数为121.26点,比上周下降0.76点,比去年同期下降9.48个点。

本周重点监测的畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上周相比,羊肉和鸡蛋上涨,猪肉、牛肉和白条鸡下跌;与去年同期相比,5种农产品均下跌;

其中,猪肉本周销售价格为22.41元/公斤,环比下降0.8%,同比下降26.0%。

☞ 预计未来一周生猪行情或继续震荡微跌

据卓创资讯监测,供应方面,本周全国生猪交易均重继续上涨。

卓创资讯监测全国生猪平均交易体重122.64公斤,环比涨0.40%,涨幅较上周扩大0.22个百分点。

需求方面,本周屠宰企业开工率环比上涨。

周内规模养殖场、散户生猪出栏量均增加,屠宰企业收购难度不大,且随着气温下降,终端需求提升,导致开工率上涨。

截至9月14日,全国屠宰企业平均开工率为30.13%,同比上涨7.52个百分点。

卓创资讯预计未来一周生猪行情或继续震荡微跌。

供应方面,局部有增量可能,对行情有利空影响;而与此同时,二次育肥热度陆续兴起,在一定程度上平抑供应增加带来的利空作用。

需求方面,猪肉终端市场需求量缓慢增加,局部华中区域的屠宰企业反馈生猪收购量减少、或提价保量。

但该情况尚不具备持续性,且多数市场需求量对行情的支撑力度较弱,因此需求端对行情或有短时支撑作用,随后仍平稳为主。

东吴期货认为,生猪现货价格整体偏稳,供给端标猪出栏重量不断回升,标肥价差再度拉开,二育商观望后期腌腊行情准备再次入场,整体市场压栏情绪一般,目前学生开学中秋旺季需求表现不及预期,非瘟影响一般,若有涨幅也比较有限,叠加七八月压栏二育的部分迎来集中释放,利空因素主导。热鲜走货一般,屠宰量低位震荡,8月大中小猪存栏量均环比上升,能繁母猪存栏量上升,整体基本面偏松,短期向下空间不大,区间震荡。

大越期货认为,从供应端来看,月初二次育肥及散户出栏积极性高,规模场出栏量环比增加,因此供应端相对充足,猪价仍未降至二次育肥的心理价位,因此目前猪源多流入屠宰厂,屠宰厂收购顺畅。

从需求来看,屠宰厂产品走货欠佳,且持续处于亏损阶段,收购积极性不高,抵触猪源被动入库,多以消化冻品为主,因此企业屠宰量维持较低水平。

本周市场暂无利好支撑,需求端无起色。

来源:农业农村部、饲料行业信息网、农财宝典、澎湃新闻、卓创资讯,仅供参考,如有侵权,请留言联系删除。

☞ 国家统计局:2023年9月上旬流通领域生猪价格连续3旬下跌,豆粕价格止涨回落

☞ 意大利发生非洲猪瘟疫情扑杀近万头家猪,阿根廷有313头南美狮感染禽流感死亡——一周国际动物疫情动态(2023年9月7-13日)

☞ (2023年8月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编