2023年7月,国产大豆价格基本持平,国际大豆价格稳中略跌。

【后期走势】

国内方面,受暑期学校放假影响,豆制品需求减量,预计价格稳中偏弱。

国际方面,受美豆天气炒作、黑海谷物协议终止影响,国际大豆市场震荡加剧。

【详情】

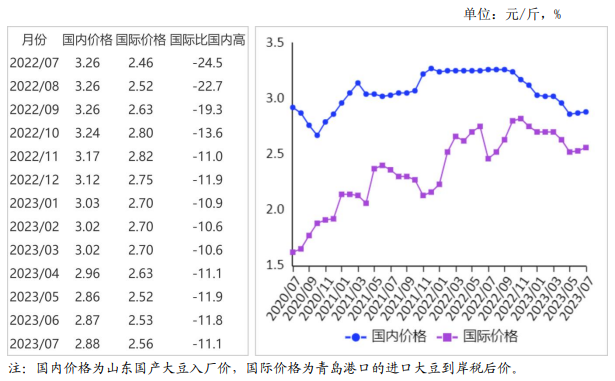

(一)国产大豆价格基本持平。

本月东北产区陆续进入大豆关键生长阶段,多地出现连续降雨,大豆苗情普遍较好。

国储陈豆拍卖成交量增加,但基层余豆偏少,国产大豆市场价格获得支撑。

7 月份,黑龙江国产食用大豆平均收购价每斤 2.57 元,环比涨 0.5%,同比跌 16.7%;

山东地区国产大豆入厂价每斤 2.88 元,环比涨 0.2%,同比跌 11.7%;

大连商品交易所大豆主力合约(2023 年 09 月)收盘价每斤 2.57 元,环比涨 2.5%,同比跌 11.7%。

(二)国际大豆价格稳中略跌。

本月国际大豆价格宽幅波动,美豆主产区降雨缓解前期干旱,但黑海谷物出口协议终止影响全球油料供给预期。

7 月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2023 年 11 月)平均收盘价每吨511 美元,环比跌 1.7%,同比涨 2.6%。

(三)进口大豆到岸税后价与国产大豆价差缩小。

7 月份,山东地区进口大豆到岸税后价每斤 2.56 元,环比涨 1.0%,同比涨 3.9%,比山东地区国产大豆入厂价低 0.32 元,价差比上月缩小 0.02 元。

美国大豆离岸价折人民币每斤 2.10 元,比山东地区国产大豆入厂价低 0.78 元,价差比上月缩小 0.12元。

(四)1-7 月累计,大豆进口数量同比增加。

据海关统计,7 月份我国进口大豆 973.10 万吨,环比减 5.3%,同比增23.4%;

进口额 54.64 亿美元,环比减 10.0%,同比减 5.5%。

出口大豆 0.21 万吨,环比减 48.1%,同比减 48.5%;

出口额201.68 万美元,环比减 55.7%,同比减 55.7%;

出口豆粕 20.73万吨,环比增 52.9%,同比增 6.4 倍。

1-7 月累计,我国进口大豆 6231.02 万吨,同比增 15.0%;

进口额 389.86 亿美元,同比增 9.0%。

出口大豆 4.39 万吨,同比减 14.9%;

出口额5420.49 万美元,同比减 17.4%。

大豆进口主要来源国是巴西(占进口总量的 62.4%)、美国(占 31.9%)、阿根廷(占 2.5%)。

(五)预计 2022/23 年度全球大豆供应充足。

据美国农业部(USDA)7 月份供需月报预测,2023/24 年度全球大豆产量 4.05 亿吨,比上年度增 3559 万吨,增幅 9.6%。

全球大豆消费 3.85 亿吨,比上年度增 2167 万吨,增幅 6.0%;

全球大豆贸易量 1.69 亿吨,比上年度增 36 万吨,增幅 0.2%;

期末库存 1.21 亿吨,比上年度增 1808 万吨;

大豆库存消费比31.5%,比上年度上升 3.1 个百分点,是历史较高水平。

(六)预计短期国产大豆价格稳中偏弱运行,国际大豆市场震荡加剧。

国内市场:夏季高温高湿天气使得豆制品保质期明显缩短,暑期各类学校食堂放假关闭,需求阶段性减量,预计短期内大豆价格偏弱。

国际市场:美豆进入关键生长期,天气炒作将增加,加之黑海谷物协议终止影响,预计国际大豆市场震荡将加剧。

来源:农业农村部市场与信息化司

☞ 2023年7月国内和国际玉米市场行情分析——国内玉米价格稳中有升,国际价格大幅下跌

☞ 2023年7月国内和国际玉米市场行情分析——国内玉米价格稳中有升,国际价格大幅下跌

☞ (2023年7月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编