2023年7月,国内玉米价格稳中有升,国际价格大幅下跌。

【后期走势】

国内市场,部分地区春玉米上市,进口玉米迎来到岸高峰,预计短期内玉米价格持续走强可能性不大。

国际市场,供需维持宽松状态,但受俄罗斯终止执行黑海粮食外运协议影响,市场炒作情绪升温,预计短期国际玉米价格止跌企稳。

【详情】

(一)国内玉米价格偏强运行。

贸易商库存较低,挺价惜售情绪增强,淀粉价格有所上涨,深加工企业亏损程度减轻,部分低库存用粮企业提价收购,产销区玉米市场价格均稳中有升。

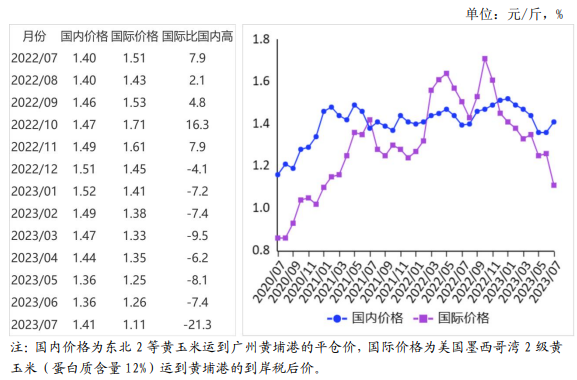

7月份,产区批发月均价每斤1.38元,环比涨3.3%,同比涨 1.5%。

其中,东北产区 1.36 元,环比涨 2.8%,同比涨 0.5%;

华北黄淮产区 1.45 元,环比涨 4.3%,同比涨 3.8%。

销区批发月均价每斤 1.44 元,环比涨 1.5%,同比跌 0.7%。

从企业收购价看,7 月底,吉林深加工企业平均挂牌收购价每斤 1.26 元至 1.36 元,环比持平至涨 0.03 元,同比持平元至跌 0.09 元;

黑龙江为 1.26 元至 1.34 元,环比跌 0.02 元至涨 0.04 元,同比跌 0.09 元至涨 0.03 元;

山东为 1.39 元至 1.53元,环比跌 0.02 元至涨 0.04 元,同比跌 0.03 元至涨 0.11 元。

(二)国际玉米价格大幅下跌。

国际玉米主产区天气总体适宜,增产预期较强。

美国农业部供需报告(USDA)预测 2023/24 年度全球玉米产量 12.24 亿吨,美国环保署调低2024 年和 2025 年传统玉米基乙醇的强制掺混数量,国际玉米供给宽松,价格大幅下跌。

7 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 221 美元,环比跌 14.3%,同比跌 30.8%;

芝加哥期货交易所(CBOT)玉米主力合约(2023 年 12 月)收盘月均价每吨 204 美元,环比跌 16.4%,同比跌 13.3%。

(三)国内外价差有所扩大。

7 月份,美国墨西哥湾 2级黄玉米平均离岸价折合人民币每斤 0.79 元,比国内产区批发价低 0.59 元;

进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.11 元,比国内玉米到港价低 0.30元,价差比上月扩大 0.20 元;

配额外 65%关税的美国玉米运抵我国南方港口到岸税后成本每斤 1.78 元,比国内玉米到港价高 0.37 元。

(四)1-7 月累计,我国玉米进口同比下降。

7 月份,我国玉米进口量 167.84 万吨,进口额 5.71 亿美元,环比分别减 9.1%、减 9.4%,同比分别增 9.2%、增 10.3%;

出口量 600吨,出口额 22.22 万美元,环比分别减 89.1%、减 89.3%。

1-7月累计,我国玉米进口量 1371.01 万吨,进口额 48.38 亿美元,同比分别减 9.4%、减 2.1%;

出口量 0.71 万吨,出口额257.57 万美元。

净进口 1370.30 万吨,同比减 9.4%。

进口主要来自美国(占进口总量的 40.6%)、乌克兰(占 35.6%)、巴西(占 16.6%)。

主要出口到朝鲜(占出口总量的 93.0%)。

(五)2023/24 年度全球玉米产量明显增加。

美国农业部 7 月份供需报告预测,2023/24 年度全球玉米产量 12.24 亿吨,比上年度增 6.4%;

消费量 12.07 亿吨,比上年度增 3.6%;

贸易量 1.88 亿吨,比上年度增 7.6%;

期末库存 3.14 亿吨,比上年度增 6.0%;

库存消费比 26.0%,比上年度提高 0.6 个百分点。

(六)预计国内玉米价格持续走强可能性不大,国际玉米价格止跌企稳。

国内市场:部分地区春玉米上市,进口玉米、大麦、高粱也将大量到港,有效补充国内供应。

生猪养殖仍然亏损,存栏量可能继续下降,部分深加工企业检修停产,预计短期内玉米价格继续上涨可能性不大。

国际市场:一方面,全球玉米增产预期较强,供需基本面维持宽松状态,另一方面,俄罗斯暂停执行黑海粮食外运协议,市场炒作情绪升温。

综合看,预计短期内国际玉米价格止跌企稳。

来源:农业农村部市场与信息化司

☞ (2023年7月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编