据农业农村部市场预警专家委员会消息,2023年8月预测,本月中国大豆供需平衡表预测数与上月保持一致。

目前国产大豆市场供需稳定,湖北早熟豆陆续上市,市场购销较为清淡。

东北大豆主产区墒情接近或略好于常年,农田渍涝灾害范围较小。

美豆进入单产形成关键期,8月以来降雨预期持续改善,全球大豆供应延续宽松格局。

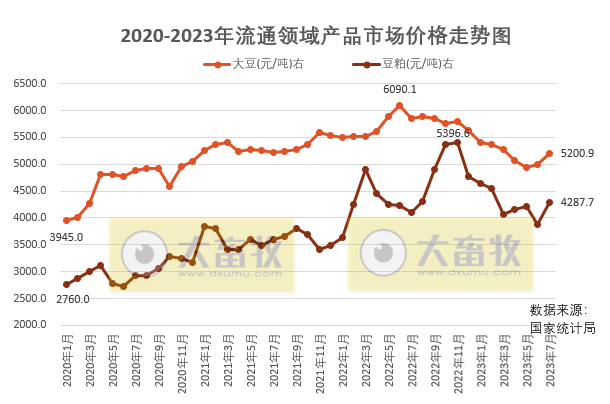

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年7月流通领域中大豆市场价格为5200.9元/吨,环比上涨4.1%,连续2个月环比上涨,同比下降11.25%,连续7个月同比下降,再次突破5000元大关。

豆粕市场价格为4287.7元/吨,环比上涨10.75%,同比上涨4.35%,结束连续4个月的同比下降,近5个月最高价。

据农业农村部市场预警专家委员会消息,2023年7月预测,中国大豆供需平衡预测数与上月保持一致。

入夏以来,主产区大豆生长状况总体正常,国内大豆市场运行平稳。

北半球大豆已进入关键生长期,美国大豆主产区干旱情况有所缓解,国际大豆供需形势宽松,后期天气因素仍将主导市场行情。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年6月流通领域中大豆市场价格为4996.1元/吨,环比上涨1.09%,结束连续6个月的环比下降,同比下降17.96%,连续6月同比下降,连续2个月跌破5000元大关。

豆粕市场价格为3871.6元/吨,环比下降8.19%,同比下降8.33%,连续4个月同比下降,跌破4000元大关,近17个月最低价,也就是自2022年2月以来最低价。

据农业农村部市场预警专家委员会消息,2023年6月预测,对2023/24年度中国大豆供需形势与上月保持一致。

当前,东北产区大豆播种基本结束,播种期光温充足,出苗情况良好,后期继续关注东北地区低温降雨情况。华北、黄淮地区墒情充足,利于夏大豆播种、出苗。

国产大豆需求总体稳定,南方地区逐渐进入季节性消费淡季,市场购销放缓。

巴西大豆丰产,美国新季大豆播种进展顺利,全球大豆供给宽松。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年5月流通领域中大豆市场价格为4942.0元/吨,环比下降2.38%,连续6个月环比下降,同比下降15.96%,连续5个月同比下降,跌破5000元大关,近30个月最低价,也就是自2020年12月以来最低价。

豆粕市场价格为4216.8元/吨,环比上涨1.32%,连续2个月环比上涨,同比下降0.65%。

据农业农村部市场预警专家委员会消息,2023年5月预测,2022/23年度中国大豆供需形势预测与上月保持一致。

国内方面,当前正值东北产区大豆春耕关键时期,主产区大豆种植意愿总体稳定,市场购销整体平稳。

国际方面,巴西新作丰产,天气好转后,收获和出口进度加快,全球大豆仍维持供给宽松格局。

2023年5月预测,2023/24年度中国大豆种植面积10443千公顷(1.57亿亩),较上年度增加2.0%,主要原因是大豆玉米带状复合种植技术加力推广,东北产区大豆生产者补贴标准提高,农户大豆种植积极性获得支撑;大豆单产达到每公顷2055公斤(每亩137公斤),较上年度增长3.8%;大豆产量达到2146万吨,较上年度增加6.0%。

受国产大豆增产和养殖业豆粕减量替代影响,大豆进口量小幅下降至9422万吨,较上年度减少1%;压榨消费量为9500万吨,与上年基本持平;豆制品和蛋白加工稳中有增,预计大豆食用消费量增加至1500万吨。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年4月流通领域中大豆市场价格为5062.7元/吨,环比下降3.91%,连续5个月环比下降,同比下降9.83%,连续4个月同比下降,近28个月最低价。

豆粕市场价格为4161.9元/吨,环比上涨2.56%,结束连续4个月的环比下降,同比下降6.5%。

据农业农村部市场预警专家委员会消息,2023年4月预测,2022/23年度中国大豆供需形势预测与上月保持一致。

国内方面,当前正值大豆春耕备耕关键时期,在一揽子稳定大豆生产支持政策下,农户种植预期好转,随着国储收购持续推进,农户出售大豆进度明显加快,但豆制品消费恢复偏慢,蛋白加工企业出口订单较少,开机率下降,国产大豆购销整体清淡。

国际方面,巴西新作丰产,天气好转后,收割和出口进度加快,全球大豆仍维持供给宽松格局。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年3月流通领域中大豆市场价格为5268.4元/吨,环比下降1.89%,连续4个月环比下降,同比下降4.56%,连续3个月同比下降,近19个月最低价。

豆粕市场价格为4058.2元/吨,环比下降10.62%,连续4个月环比下降,同比下降17.19%,结束连续13个月的同比上涨,连续4个月跌破5000元大关,且为近14个月最低价。

据农业农村部市场预警专家委员会消息,2023年3月预测,本月对2022/23年度中国大豆供需形势预测与上月保持一致。

国内方面,节后大豆市场需求缓慢恢复,随着气温回升,农户存储大豆难度加大,售粮积极性不断提升,预计价格短期平稳运行。

国际方面,美国新季大豆播种面积低于市场预期,但目前气象条件好于去年,且期末库存预计处于高位,巴西大豆收获全面展开,产量预计大幅增加,全球大豆供应逐渐转向宽松,预计价格短期受南美天气影响震荡运行。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年2月流通领域中大豆市场价格为5369.8元/吨,环比下降0.73%,连续3个月下降,同比下降2.79%,结束连续24个月的同比上涨后连续2个月下降,近16个月最低价。

豆粕市场价格为4540.3元/吨,环比下降2.28%,连续3个月环比下降,同比上涨6.65%,连续13个月同比上涨,连续3个月跌破5000元大关。

据农业农村部市场预警专家委员会消息,2023年2月预测,本月对2022/23年度中国大豆供需形势预测与上月保持一致。

国内方面,节后市场交易陆续恢复,下游补库需求较强,国产大豆供给充足,预计价格短期将平稳运行。

国际方面,阿根廷受干旱天气影响预期减产,但巴西、巴拉圭等国大豆增产预期较强,全球大豆供应保持宽松格局,预计进口大豆价格短期将受南美天气影响波动运行。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年2月流通领域中大豆市场价格为5409.3元/吨,环比下降3.75%,同比下降1.77%,结束连续24个月的同比上涨,近15个月最低价。

豆粕市场价格为4540.3元/吨,环比下降2.28%,同比上涨6.65%,连续12个月同比上涨,连续2个月跌破5000元大关。

据农业农村部市场预警专家委员会消息,根据国家统计局公告,2022年,中国大豆播种面积10243千公顷,比上年度增加1843千公顷,增长21.7%;全国平均单产每公顷1980公斤,比上年度增加28公斤,增幅1.7%;大豆总产量2029万吨,比上年度增加389万吨,增幅23.7%。

2023年1月预计,本月对2022/23年度中国大豆面积、单产和产量进行相应调整,其他预测与上月保持一致。

国内方面,受大豆扩种增产与下游消费偏弱碰头和雨雪天气等因素影响,东北地区大豆价格持续走低,黑龙江收购进度慢于去年同期,随着春节临近市场交易日趋清淡。

国际方面,北半球大豆已经收获完毕,美国大豆产量略降;南半球大豆正值生长期,部分早熟品种即将收割,南美增产预期不变,预计全球大豆供给宽松。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年12月流通领域中大豆市场价格为5619.8元/吨,环比下降2.97%,同比上涨1.59%,连续24个月同比上涨,近8个月最低价。

豆粕市场价格为4780.1元/吨,环比下降11.42%,同比上涨37.11%,连续11个月同比上涨,跌破5000元大关。

据农业农村部市场预警专家委员会消息,2022年12月预计,对2022/23年度中国大豆生产、消费、贸易预测与上月保持一致。

新季国产大豆产量大幅增加,市场供应宽松,东北主产区中储粮直属库国标三等大豆收购价下调,带动东北产区国产大豆价格普遍下跌,预计国产大豆销区批发均价区间为每吨5800-6000元,中间价较上年度均价下跌8.8%;

近期巴西政局紧张,阿根廷大豆播种面临干旱,国际植物油价格走强,支撑国际大豆价格重心上移,加上国际海运费价格持续上涨,人民币对美元汇率中间价不断走低,进口大豆到港成本持续增加,预计进口大豆到岸税后均价区间为每吨5000-5200元,中间值较上月预测数调高600元,中间价较上年度均价上调3.2%。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年11月流通领域中大豆市场价格为5791.9元/吨,环比上涨0.69%,同比上涨3.68%,连续23个月同比上涨。

豆粕市场价格为5396.6元/吨,环比上涨0.50%,同比上涨57.78%,连续10个月同比上涨,连续3个月刷新历史最高纪录。

据农业农村部市场预警专家委员会消息,2022年11月估计,2021/22年度大豆生产量、消费量、价格与上月保持一致。

2021/22年度中国大豆进口量9160万吨,比上月调增58万吨,期末结余变化相应调整。

本月对2022/23年度中国大豆生产、消费、贸易和价格预测与上月保持一致。

国内方面,10月份全国大豆收获接近尾声,东北地区多以晴好天气为主,利于大豆收晒和储运,大豆增产已成定局,国产大豆供应充足。

国际方面,北美大豆收获进展顺利,南美大豆增产预期较强,全球大豆供应预计宽松。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年10月流通领域中大豆市场价格为5752.2元/吨,环比下降1.82%,同比上涨7.24%,连续22个月同比上涨。

豆粕市场价格为5369.8元/吨,环比上涨9.50%,同比上涨45.80%,连续9个月同比上涨,创新高。

据农业农村部市场预警专家委员会消息,2022年10月预测,本月,2021/22大豆市场年度结束,大豆生产、消费、贸易维持上月估计不变。

国产大豆销区批发均价每吨6472元,比上年度上涨8.7%,进口大豆到岸税后均价每吨4940元,比上年度上涨14.5%,均略高于预测上限。

本月对2022/23年度中国大豆生产、消费、贸易和价格维持上月预测不变。

国内方面,截至10月上旬全国大豆收获进度超过六成。

黑龙江省通过高质量备耕、高标准春耕、精细化田管和全过程防灾减灾,克服了局地疫情、农资上涨、前期低温等不利因素影响,大豆生产喜获丰收。据农情调度,截至10月15日18时,除个别低洼地块外,黑龙江省大豆收获基本结束,总产创历史新高。

大豆播种以来,产区大部气象条件总体利于大豆生长发育和产量形成,尽管东北部分地区出现降水偏多、土壤渍涝现象,华北、黄淮部分地区出现高温少雨情况,但对大豆产量形成影响有限,大豆单产仍维持上月预测。

国际方面,北美大豆收获进度超过市场预期,南美大豆增产预期依然较强,全球大豆供应整体充足。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年9月流通领域中大豆市场价格为5858.6元/吨,环比下降0.61%,同比上涨11.13%。

豆粕市场价格为4904.2元/吨,环比上涨13.72%,同比上涨29.23%,创新高。

据农业农村部市场预警专家委员会消息,2022年9月预测,本月对2022/23年度中国大豆生产、消费、贸易和价格维持上月预测不变。

国内方面,9月初东北及内蒙古农区大部、华北、黄淮大部地区光热正常,土壤墒情适宜,利于大豆结荚鼓粒。

新季大豆陆续上市,受新豆种植成本增加的影响,预计国产大豆价格将高位震荡运行。

国际方面,北美大豆即将进入收获期,南美大豆将陆续播种,预计播种面积增加,全球大豆供给充足。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年8月流通领域中大豆市场价格为5894.6元/吨,环比增长0.59%,同比增长12.62%。

据农业农村部市场预警专家委员会消息,2022年8月预测,本月估计,2021/22年度,中国大豆进口量9102万吨,较上月调减198万吨,较上年度减8.8%;中国大豆压榨量9054万吨,较上月调减146万吨,较上年度减4.7%。

主要原因是前期生猪养殖亏损持续时间较长,国内豆粕需求疲软,油厂压榨量缩减,进口大豆采购量下降,本年度大豆进口量和压榨量不及之前预期。

2021/22年度国产大豆产量下降且国储库持续收购,产销区国产大豆价格走势坚挺,销区批发均价区间较上月上调200元至每吨6200-6400元;

2021/22年度全球大豆产不足需,且美国和巴西压榨需求持续向好,加上北半球新季大豆产区天气不确定性大,国际大豆价格保持震荡,进口大豆到岸税后均价较上月上调150元至每吨4650-4850元。

本月对2022/23年度中国大豆市场预测数与上月保持一致。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年7月流通领域中大豆市场价格为5860.1元/吨,环比下降3.78%,同比增长12.34%。

学习了,有用