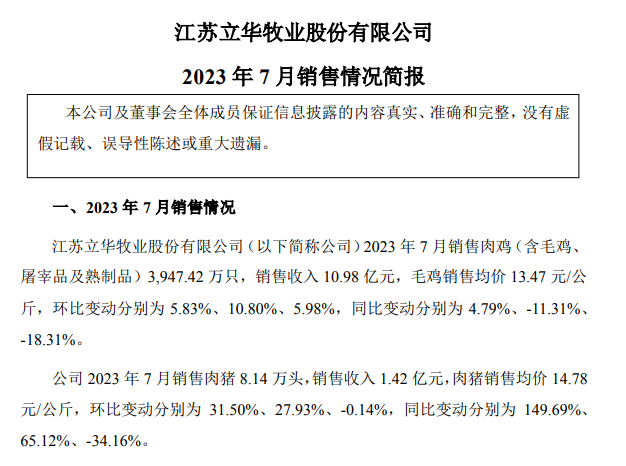

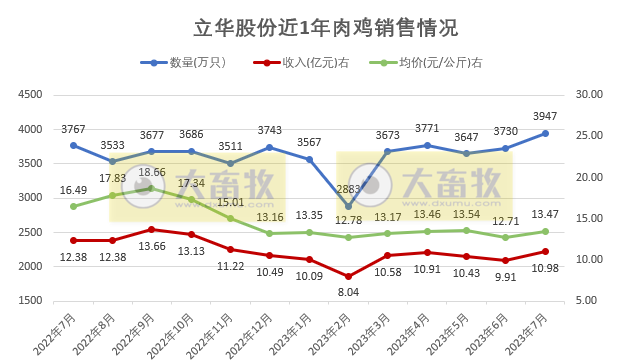

8月6日,立华股份披露2023年7月销售情况,公司2023年7 月销售肉鸡(含毛鸡、屠宰品及熟制品)3947.42 万只,环比增长5.83%,同比增长4.79%,连续6个月同比增长,且单月销量创历史新高;

销售收入 10.98 亿元,环比增长10.80%,同比减少11.31%,近8个月最高收入;

毛鸡销售均价 13.47 元/公斤,环比上涨5.98%,同比下降18.31%。

从半年度报告得知,2023年6月末,公司鸡完全成本下降至13.4元/公斤以下,如果按照这个成本计算的话,7月已扭亏为盈。

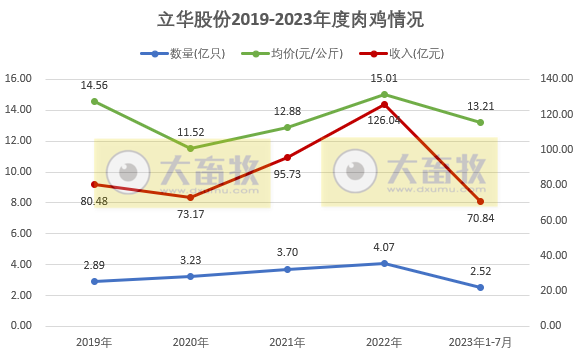

2023年1-7月,公司销售肉鸡2.52亿只,同比增长11.7%;

销售收入70.84亿元,同比增长8.72%。

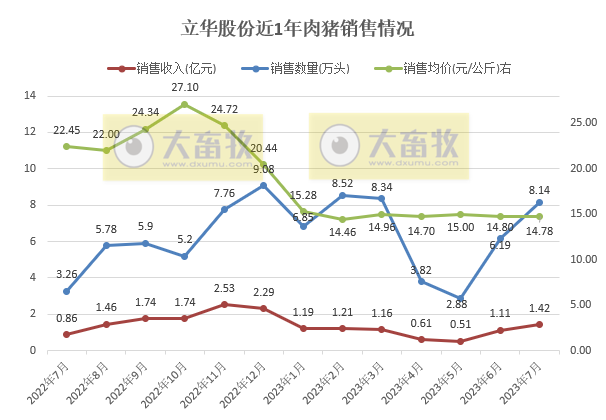

另外,立华股份2023年7月销售肉猪 8.14 万头,环比增长31.50%,同比增长149.69%;

销售收入 1.42 亿元,环比增长27.93%,同比增长65.12%,近7个月最高收入;

肉猪销售均价 14.78元/公斤,环比下降0.14%,同比下降34.16%。

立华股份表示,1、2023 年 7 月公司肉猪销量环比、同比上升,肉猪销售收入同比上升,主要为公司生产成绩提升,肉猪出栏增长所致。

2、2023 年 7 月公司肉猪销售均价同比下降,主要为受国内生猪市场行情变化影响所致。

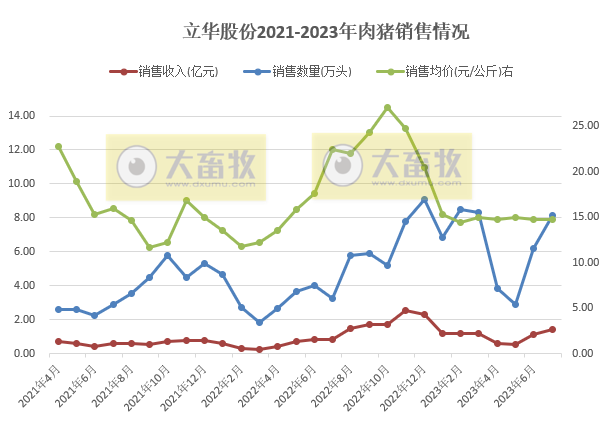

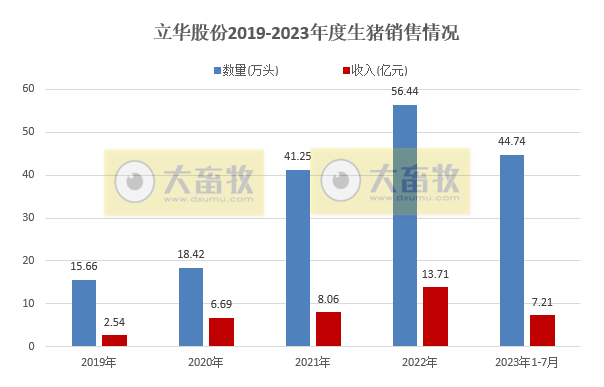

2023年1-7月,公司销售肉猪44.74万头,同比增长96.83%,已完成今年生猪销售目标80万头的55.9%,且超过2019-2021年全年销量;

销售收入为7.21亿元,同比增长82.53%。

同日,立华股份发布2023年半年度报告,公司多措并举强主业,在黄鸡及生猪行情低迷的大背景下,扎实修炼内功,努力提升各项生产经营指标。

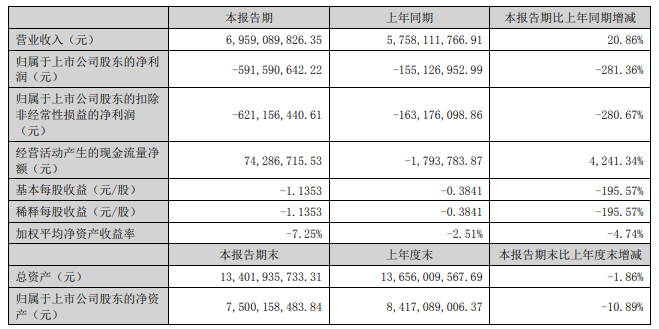

2023 年上半年度,公司销售肉鸡(含毛鸡、屠宰品及熟制品)2.13 亿只,生猪 36.60 万头,肉鹅 85.06 万只,实现营业收入 69.59 亿元,同比增长 20.86%,实现归属于上市公司股东净利润-5.92 亿元,同比下降 281.36%。

1、黄羽鸡业务

2023年上半年,公司养鸡产业稳步推进区域扩张战略,于广西省梧州市、重庆市涪陵区新设一体化养鸡子公司,加码华南、西南市场开发力度,继续扩大市场份额。

上半年度公司肉鸡(含毛鸡、屠宰品及熟制品)销量同比增长 13.09%,市占率继续扩大。

生产方面,商品鸡养殖成绩继续保持较高水平,出栏率等指标继续进步,加上玉米、豆粕等原料价格上半年呈回落态势,有效降低了生产成本。

截至2023年6月末,公司斤鸡完全成本下降至6.7元以下。

价格方面,2023年上半年,公司商品鸡销售价格13.18元/公斤,同比下降 2.24%。

公司黄羽鸡业务销售收入占营业收入的比例约 88.10%。

受市场行情低迷影响,公司商品鸡养殖业务亏损,随着成本回落,二季度亏损面收窄。

随着下半年传统旺季到来,节假日、旅游消费需求回升,黄羽鸡价格有望走出低谷。

2、生猪业务

2023年上半年,受市场供需失衡影响,猪价持续低迷,养猪板块亏损。

一季度,公司部分区域因行业疫情影响推升养殖成本,二季度逐步恢复正常。

在8月8日机构调研时表示,进入三季度,随着生产成绩的恢复和出栏量的回升,公司养猪板块综合成本已经回落至18元/公斤以下。

上半年,公司销售肉猪 36.60 万头,同比增长 88.08%;销售均价 14.86 元/公斤,同比上升 1.97%,

2023年上半年,公司生猪养殖团队继续在各个生产细分环节提质控本补短板;母猪生产性能以及肉猪的存活率、上市率等关键生产指标保持较高水平。

截至2023年6月末,公司能繁母猪存栏约 5 万头,后备母猪存栏近 3 万头,为后续出栏增长奠定基础。

随着产能利用率的提升,生产效率的进一步提高,公司养猪成本有望继续回落。

公司已建成年出栏150万头商品猪的产能,明年将根据生产能力和对于市场行情的预判设置合理的增长目标,随着出栏数量的上升,固定摊销将进一步下降,进一步压缩成本。

3、合作农户

截至2023年6月末,公司子公司分布于13个省及直辖市,黄羽鸡业务合作农户数 6639 户,生猪养殖业务合作农户数 155 户;

各区域合作农户户数占总户数的比例分别为:华东区域 62.66%,华南区域 19.34%,华中区域 10.73%,西南区域 7.27%。

2023年上半年,公司黄羽鸡及生猪合作农户结算总收入超 7 亿元。

来源:大畜牧综合,仅供参考。

☞ 傲农生物:4个月累计减少30万头生猪存栏量,7月为近11个月最低

☞ 正邦科技发布最新重整计划——双胞胎与正邦如何进行产业发展协同性?