2023年6月,猪价持续低位震荡运行。

【后期走势】

生猪产能回调仍将持续,猪肉供应阶段性过剩情况有所缓解,猪价有望企稳,养殖亏损进一步收窄。

【详情】

(一)2023年6月份,猪肉价格继续下跌。

6 月份全国能繁母猪存栏环比减 0.2%,同比增 0.5%。

环比已连续六个月回调,是正常保有量的 104.8%,处于生猪产能调控的绿色合理区域上线。

生猪价格连续两周回升,猪肉价格月底出现反弹,但月均价仍呈下跌走势。

据农业农村部数据,1—6 月累计,规模以上生猪屠宰企业屠宰量 16142 万头,同比增 9.9%,

其中,6 月份屠宰量 2647 万头,环比减 5.7%,同比增 9.7%。

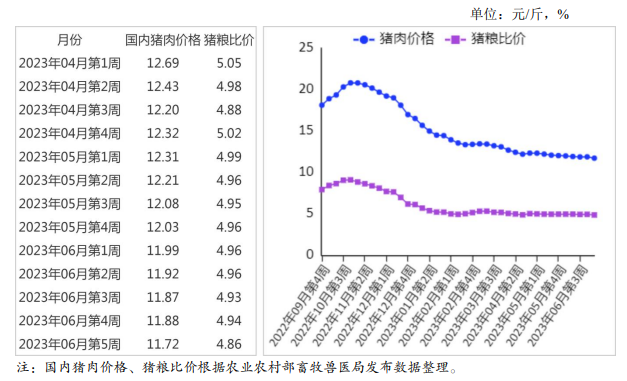

2023年6 月份猪肉集贸市场价为每公斤23.75 元,环比跌 2.3%,同比跌 9.1%;

生猪集贸市场价每公斤 14.39 元,环比跌 1.2%,同比跌 10.7%;

仔猪集贸市场价每公斤 34.97 元,环比跌 4.3%,同比跌 2.3%。

(二)生猪养殖亏损环比收窄。

饲用玉米价格环比略跌,生猪养殖整体亏损程度收窄。

据国家发展改革委监测,2023年6 月份猪粮比价为 5.13:1,比上月下降 0.04 个点。

2023年6 月份全国饲用玉米价格为每公斤 2.92 元,环比跌 0.3%,同比跌 2.7%;

育肥猪配合饲料价格为每公斤 3.84 元,环比跌 0.8%,同比跌 0.5%。

据国家发改委监测统计,2023年6 月份生猪养殖头均亏损约 120 元左右,较 2023年5 月份减少 35 元,亏损程度环比收窄 22.6%。

(三)上半年猪肉进口增加。

据海关统计,6 月份我国进口冷鲜冻猪肉 12.88 万吨,环比减 8.0%,同比增 4.4%;

进口额 3.01 亿美元,环比减 8.5%,同比增 19.9%;

出口量 2264吨,环比增 25.2%,同比增 5.7%;

出口额 0.09 亿美元,环比减 88.3%,同比减 18.2%。

进口猪杂碎 9.80 万吨,环比减 10.9%,同比增 5.4%;

进口额 2.65 亿美元,环比减 6.7%,同比增 13.2%。

1-6 月累计,进口冷鲜冻猪肉 93.45 万吨,同比增 16.1%;

进口额 22.48 亿美元,同比增 19.1%;

出口量 1.04 万吨,同比减 25.0%;

出口额 2.05 亿美元,同比增 1.8 倍;

贸易逆差 20.43亿美元,同比增 12.5%。

进口猪杂碎 59.28 万吨,同比增 8.0%,

进口额 15.91 亿美元,同比增 3.9%。

(四)欧美猪肉价格均上涨,欧盟猪肉价格继续创历史新高。

美国猪肉价格环比上涨,但仍低于去年同期。

不断增加的环境监管和投入成本,使得欧盟猪肉价格连续 19 个月同比上涨,连续 11 个月保持在每吨 2000 欧元以上水平。

2023年6月份,美国猪肉切块批发价格为每英担 90.00 美元,环比涨8.4%,同比跌 17.8%。

51%-52%瘦肉猪价格为每英担 62.00美元,环比涨 12.7%,同比跌 21.7%。

欧盟猪肉批发价格 为每吨 2444.70 欧元,环比涨 2.5%,同比涨 29.3%。

(五)生猪和猪肉价格有望止跌企稳。

从养殖端看,能繁母猪存栏量处于正常保有量上线附近,但连续 5 个月保持小幅减少趋势。

从屠宰端看,猪肉市场走货不畅,价格持续下探,屠宰商多处于亏损状态。

从消费端看,2023年7 月 3 日,国家发展改革委发布“国家将启动年内第二批中央猪肉储备收储工作”的通知,有望对猪价起到一定的支撑作用。

总体看,猪肉市场供应阶段性过剩压力有望缓解,能繁母猪产能去化仍将持续一段时间,预计随着猪价企稳,生猪养殖亏损或进一步收窄。

来源:农业农村部市场与信息化司

☞ 18家上市猪企2023年6月及上半年生猪销售业绩和生产指标PK

☞ 8家上市家禽企业2023年6月及上半年肉鸡和鸡苗销售情况PK

☞ (2023年6月更新)值得收藏!最新最全的畜牧兽医行业数据资料汇编