7月15日,牧原股份披露2023年7月14日机构调研信息,主要是介绍上半年经营情况及相关信息,具体情况如下:

一、上半年经营情况

2023年上半年,公司预计归母净利润亏损 25.50 亿元—32.50 亿元,去年同期亏损 66.84 亿元,同比减亏51.37%—61.85%。

减亏主要原因为生猪销售均价较去年同期有所上升,且生猪养殖成本有所下降。

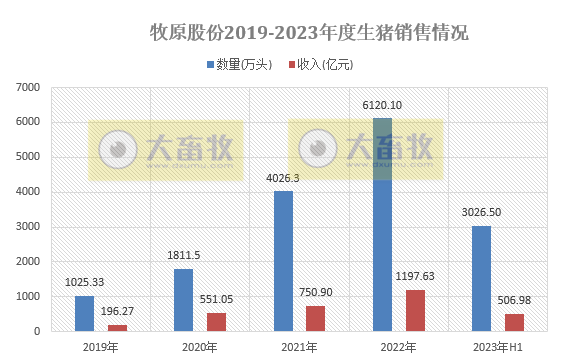

2023年上半年,公司销售生猪3026.5万头,同比减少3.24%;

销售收入506.98亿元,同比增长18.73%。

二、生猪养殖情况

1、生猪成本情况

6 月份公司生猪养殖完全成本为 14.6元/公斤,较 4 月份下降 0.7 元/公斤,较去年同期下降超过 1 元/公斤。

生猪养殖成本下降的原因:

近期公司成本下降得益于饲料成本的不断下降以及养殖成绩的持续改善。

饲料成本的不断下降,一方面是因为饲料原材料价格向合理区间持续回归,另一方面公司根据原材料性价比及时调整饲料配方,有效降低饲料成本。

由于小麦使用比例提高,当前饲料中豆粕含量占比下降到 6%以下。

养殖成绩的改善是由于公司在生猪健康管理、疫病净化等方面取得了显著成效。

根据当前的原材料价格及养殖成绩持续改善趋势,公司力争年底生猪养殖完全成本降至14 元/公斤以下。

目前公司优秀区域的生猪养殖完全成本已降至14元/公斤以下,随着原材料价格下降及养殖成绩的持续改善,各区域的成本中枢呈下降趋势,区域间生产成本方差逐渐减小。

2、生猪生产指标情况

近一年多以来,公司在生猪健康管理、疫病净化等方面取得了显著成效,生猪养殖成绩明显改善,全程成活率由去年同期的 80%左右增长至目前的 87%左右;

PSY 由去年同期的 25 左右增长至目前的 28 左右;育肥阶段料肉比由去年同期的3.0 左右下降到目前的 2.9 以下。

公司断奶仔猪均重在 7kg 左右,目前成本在 300 元/头左右,较年初有所下降,主要原因为料价下降和生产成绩的提升。

当前公司商品猪出栏时间在 180 天—190天,出栏均重在 120kg 左右。

公司认为,各项养殖成绩指标仍有进一步挖潜空间。

三、生猪屠宰

2023年上半年公司共屠宰生猪 552.2 万头,产能利用率接近40%,近几个月平均单月屠宰量超过 100 万头,预计下半年屠宰产能利用率将持续提升,全年屠宰量预计超过 1200 万头。

2023年上半年公司屠宰肉食板块亏损在 3 亿元—4 亿元,上半年随着销售渠道拓展,产能利用率逐步提升,但距离理想水平仍有差距。

此外,屠宰肉食板块经营业绩也受到市场行情变动的一定影响。

四、其它方面

1、现金流

目前公司经营性现金流为净流入,资金储备能够满足公司正常经营需求。

2023年上半年公司整体授信额度持续提升,贷款成本环比下降。

公司采取稳健的资金管理措施,从经营活动、投资活动、融资活动等方面,结合生猪价格、原粮价格等市场因素,规划资金收支,确保现金流安全稳定,保证公司高质量稳定发展。

2、今年资本开支情况

公司今年上半年资本开支超过 90 亿元,其中三分之二是对已完工工程的结算,三分之一是养殖产能建设、维修及升级改造等支出,预计今年全年公司资本开支在150 亿元左右。

3、今年的分红

公司已于 2023 年 7 月 13 日实施了 2022 年度权益分派方案,现金分红总额为40.03 亿元,分红比例达 2022 年归母净利润的 30%。

公司在现金流保持健康水平的情况下,适当提高了分红水平。

未来公司会综合考虑发展需求等因素,制定合理的分红政策,积极回报股东。

来源:大畜牧综合,仅供参考。

☞ 牧原股份:上半年生猪销量超3000万头收入超500亿,能繁母猪存栏首次突破300万头

☞ 东瑞股份:预计上半年净亏2.9亿元,个别场存在蓝耳、伪狂犬等疾病主动淘汰落后产能损失1.4亿