据农业农村部市场预警专家委员会消息,2023年7月预测,本月对2023/24年度中国玉米供需形势预测与上月保持一致。

目前,大部分主产区光温正常,土壤墒情适宜,有利于拔节期春玉米和出苗期夏玉米的生长,特别是东北地区玉米长势普遍较好,华北东部、黄淮北部播种期出现高温少雨天气,部分地区出苗偏弱。

消费和进口情况维持上月判断。

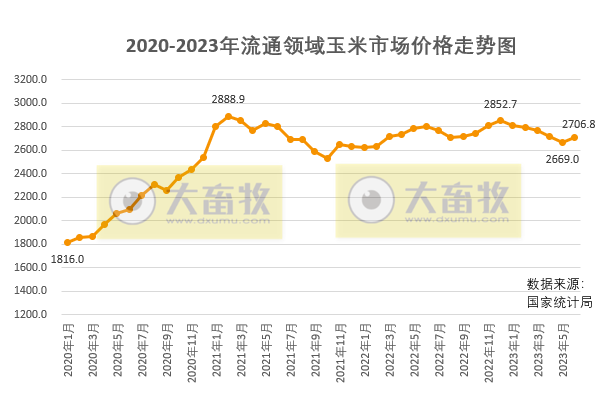

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年6月流通领域中玉米市场价格为2706.8元/吨,环比上涨1.42%,结束连续5个月的环比下降,同比下降3.4%,连续3个月同比下降。

据农业农村部市场预警专家委员会消息,2023年6月预测,对2023/24年度中国玉米供需形势与上月保持一致。

目前,东北春玉米播种完成,光温整体正常,土壤墒情适宜,利于玉米生长;华北、黄淮等地土壤墒情较好,有利于夏玉米播种出苗。

消费方面,生猪养殖持续亏损,深加工企业利润不佳,开工率较低,玉米下游需求偏弱。

进口方面,国际市场增产预期强烈,价格偏弱运行,国内外价差有所扩大,但国内玉米产需缺口缩小,进口量大幅增加的可能性不大。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年5月流通领域中玉米市场价格为2669.0元/吨,环比下降1.90%,连续5个月环比下降,同比下降4.15%,连续2个月同比下降,为近15个月最低价,也就是自2022年3月以来最低价。

据农业农村部市场预警专家委员会消息,2023年5月预测,2022/23年度玉米供需形势预测与上月保持一致。

国内方面,销售进度同比偏快,预计价格短期平稳运行。

国际方面,巴西天气良好,利于玉米收获,供需整体宽松。

2023年5月预测,2023/24年度,中国玉米种植面积43470千公顷(6.52亿亩),较上年增加400千公顷(600万亩),增幅0.9%,原因是去年玉米种植收益较高,农户种植积极性偏高,新疆扩种面积较多。

5月以来气象总体条件较好,大部分产区土壤墒情适宜,玉米播种进度同比偏快,玉米单产提升工程稳步推进,预计玉米单产每公顷6495公斤(每亩433公斤),较上年度增0.9%;总产量2.82亿吨,较上年度增1.9%。

需求方面,国内经济稳步复苏,玉米价格偏弱运行,饲用和工业消费将稳中有增,预计2023/24年度玉米消费量2.93亿吨,较上年度增0.9%。

进出口方面,国内玉米产需缺口缩小,预计玉米进口量减少至1750万吨,较上年度下降2.8%。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年4月流通领域中玉米市场价格为2720.7元/吨,环比下降1.89%,连续4个月环比下降,同比下降0.56%,结束连续10个月的同比上涨,为近8个月最低价。

据农业农村部市场预警专家委员会消息,2023年4月预测,2022/23年度中国玉米生产、消费、贸易和价格预测数与上月保持一致。

春耕在即,玉米存储成本增加,农户出售余粮意愿增强,主产区各类粮食企业收购进度较上年同期快约6%。

需求方面,蛋禽、肉禽养殖利润有所回升,但生猪养殖仍处于亏损状态,整体饲用消费需求恢复不及预期,而玉米深加工市场维持低库存低生产状态,部分工厂因亏损开启检修或停机后,下游需求仍旧清淡,多以消化库存为主,叠加进口增加、稻米拍卖入市等因素影响,预计短期内国内玉米价格弱势运行。

随着消费持续恢复,种植成本提供下方支撑,后期玉米价格将止跌企稳。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年3月流通领域中玉米市场价格为2773.2元/吨,环比下降0.88%,连续3个月环比下降,同比上涨2.18%。

据农业农村部市场预警专家委员会消息,2023年3月预测,本月2022/23年度中国玉米生产、消费、贸易和价格预测数与上月保持一致。

随着天气转暖,玉米储存难度加大,基层农户售粮积极,市场供给增加,由于前期生猪养殖亏损、蛋禽养殖利润下滑,玉米饲用消费需求疲软,此外玉米深加工企业普遍按需采购,企业补库意愿不强,市场收购较为谨慎,粮食企业收购进度同比偏慢。

据国家粮油信息中心监测,截至2月28日,东北三省一区各类粮食企业累计收购玉米7206万吨,同比减少350万吨。

目前农户手中余粮压力犹存,国内玉米市场整体弱势运行。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年2月流通领域中玉米市场价格为2797.9元/吨,环比下降0.52%,连续2个月环比下降,同比上涨6.14%。

据农业农村部市场预警专家委员会消息,2023年2月,2022/23年度中国玉米供需与上月预测数保持一致。

春节假期结束后,玉米市场购销活动逐步恢复,由于前期售粮进度迟缓,农户手中余粮同比偏多,市场供应宽松。

需求方面,据国家统计局数据,2022年末生猪存栏创历史新高,能繁母猪存栏为正常保有量的1.07倍,预计猪饲料消费将维持高位,肉蛋需求春节后有望增加,预计禽饲料消费将保持增长态势;

春节后深加工企业补库意愿增强,且开工率提高,玉米工业消费预期增加。

目前,市场观望氛围较浓,预计国内玉米价格将在高位偏弱运行。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2023年1月流通领域中玉米市场价格为2812.5元/吨,环比下降1.41%,同比上涨7.11%。

据农业农村部市场预警专家委员会消息,根据国家统计局公告,2022年,中国玉米播种面积43070千公顷,比上年度减少254千公顷,降0.6%;单位面积产量每公顷6436公斤,比上年度增加145公斤,增2.3%;总产量27720万吨,比上年度增加465万吨,增1.7%。

2023年1月预测,2022/23年度玉米生产预测数据据此调整,消费和出口预测值与上月保持一致,年度玉米结余变化468万吨,比上月预测值上调189万吨。

新冠疫情防控政策调整后,物流全面恢复,但受低温雨雪天气、农户惜售、贸易商观望等因素影响,基层总体售粮进度迟缓,玉米价格高位趋弱运行。

预计节后玉米陆续上市,受玉米饲用消费坚挺、工业消费回暖等支撑,价格维持高位。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年12月流通领域中玉米市场价格为2852.7元/吨,环比上涨1.58%,同比增长8.35%。自2021年1月以来,持续高位震荡,近21个月最高价,也就是自2021年4月以来最高价。

据农业农村部市场预警专家委员会消息,2022年12月预测,2022/23年度中国玉米产量、消费量和进口量与上月保持一致。

随着疫情防控措施持续优化,各地物流运输逐步恢复,多方主体收购玉米的积极性增加,叠加春节前农户集中售粮的常态,近期玉米有效供给量加大,玉米市场转向弱势运行,但受饲用消费持续增加、工业消费预期回暖以及企业补库意愿增加等多重拉动,玉米价格将高位趋稳。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年11月流通领域中玉米市场价格为2808.3元/吨,环比上涨2.42%,同比增长6.05%。自2021年1月以来,持续高位震荡,近18个月最高价,也就是自2021年6月以来最高价。

据农业农村部市场预警专家委员会消息,根据海关数据,2021/22年度,中国玉米进口量2189万吨,出口量0.2万吨,结余变化调整为674万吨,其他估计数据不变。

2022/23年度预测数据不做调整。

目前,全国玉米收获接近尾声,北方大部分产区在玉米收获期间天气晴好,上市量明显增加,市场供应压力有所加大,但由于生猪养殖利润提高,玉米饲用消费增加,工业消费保持平稳,市场运行将以稳为主。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年10月流通领域中玉米市场价格为2741.8元/吨,环比上涨0.74%,同比增长8.37%。自2021年1月以来,持续高位震荡。

据农业农村部市场预警专家委员会消息,2022年10月预测,2021/22玉米市场年度结束,预计年度玉米进口量2200万吨,比上月上调200万吨。

国内产区玉米批发年度均价每吨2641元,与上年度基本持平。

进口玉米到岸税后年度均价每吨2876元,比上年度上涨19.6%。

综合调研调度情况,本月将2022/23年度中国玉米播种面积调增426千公顷(639万亩)至42950千公顷(6.44亿亩),产量调增275万吨至27531万吨,其他预测数与上月保持一致。

全国玉米主产区大部光温正常,有利于玉米单产形成和收获晾晒。

随着生猪养殖利润好转,饲料需求回升,玉米饲用消费稳中有增,工业消费保持稳定。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年9月流通领域中玉米市场价格为2721.8元/吨,环比上涨0.38%,同比增长5.13%。自2021年1月以来,持续高位震荡。

据农业农村部市场预警专家委员会消息,2022年9月预测,本月中国玉米供需平衡表预测数与上月保持一致。

8月以来,玉米主产区大多出现较明显降水,利于产量形成。

东北地区气温偏低,灌浆速度有所放缓,但大部分玉米长势较好,后期如无早霜,对产量影响不大。

华北黄淮海产区大部分墒情适宜,长势好于上年。

虽然持续高温少雨对陕西南部、四川盆地等地区玉米产量造成一定影响,但面积有限,总体影响不大。

消费方面,玉米深加工业普遍亏损,开工率下降,玉米工业消费偏弱,但养殖利润回升,而且小麦替代下降,饲料消费预期增加。

总体看,秋粮大量上市之前玉米市场以稳为主。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年8月流通领域中玉米市场价格为2711.3元/吨,环比下降2.02%,环比连续5个月增长后连续2个月下降,同比增长0.55%。自2021年1月以来,持续高位震荡。

据农业农村部市场预警专家委员会消息,2022年8月预测,本月中国玉米供需平衡表预测数与上月保持一致。

7月以来,我国大部玉米主产区出现多次降水过程,对玉米生长总体有利。

但近期东北地区气温偏低、降雨偏多,可能存在区域性、阶段性低温和渍涝灾害风险,影响部分地区玉米长势。

消费方面,生猪养殖利润好转,且小麦替代优势下降,玉米饲用消费预期增加;玉米深加工企业多处于集中检修期,玉米工业消费阶段性偏弱。

总体看,预计短期玉米市场保持平稳。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年7月流通领域中玉米市场价格为2767.4元/吨,环比下降1.24%,环比连续5个月增长后下降,同比增长2.93%。自2021年1月以来,持续高位震荡。

据农业农村部市场预警专家委员会消息,2022年7月预测,2022/23年度中国玉米供需与上月预测数保持一致。

当前大部分玉米产区气象条件总体好于上年,有利于拔节期春玉米和出苗期夏玉米的生长,特别是东北产区玉米长势普遍好于上年,预计2022/23年度中国玉米单产水平有望创历史新高,玉米产量将与上年持平或略增。

消费方面,生猪产能稳定在合理区间,而小麦因质优价高将制约其饲用替代,预计玉米饲用消费仍将保持较高水平;本月玉米深加工企业开工率有所回落,但仍处于年度次高水平,工业消费也将保持增长态势。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年6月流通领域中玉米市场价格为2802.0元/吨,环比增长0.63%,环比连续5个月增长,同比增长0.08%,同比连续5个月下降后迎来增长,近13个月最高价。自2021年1月以来,持续高位震荡。

来源: 农业农村部市场预警专家委员会