2023年4月,国内外生猪和猪肉价格均下跌

【后期走势】

生猪存栏量仍处于较高水平,但能繁母猪存栏量继续减少,屠宰场的屠宰量稳步回升,“五一”假期交通客流量和餐饮业快速增加,预计生猪和猪肉价格逐步止跌企稳。

【详情】

(一)生猪和猪肉价格均下跌。

能繁母猪和生猪存栏量均处于较高水平,规模养殖场和散养户积极出栏生猪;屠宰企业为迎接“五一”节日需求,快速提高开工率,大幅增加生猪屠宰量。

生猪及猪肉短期供应量的增加幅度超过需求量的回升速度,导致生猪及猪肉价格均下跌。

部分养殖企业已开始适度调减能繁母猪和仔猪存栏量,仔猪价格环比下跌。

据农业农村部数据,1-4 月累计,规模以上生猪屠宰企业屠宰量 10688 万头,同比增 9.7%,

其中,4 月份屠宰量 2863 万头,环比增 7.3%,同比增 4.6%。

4 月份能繁母猪存栏环比减 0.5%,同比增 2.6%。

4 月份猪肉集贸市场价为每公斤 24.82 元,环比跌 6.1%,同比涨 8.3%;

生猪集贸市场价每公斤 14.67 元,环比跌 6.0%,同比涨 9.5%;

仔猪集贸市场价每公斤 36.89 元,环比跌 2.2%,同比涨 43.2%。

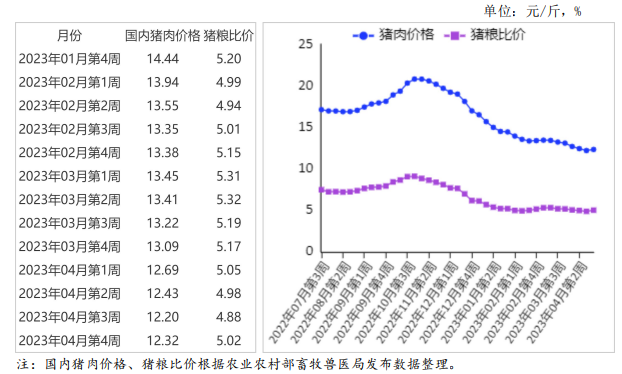

(二)生猪养殖效益再次下降。

饲用玉米和育肥猪配合饲料价格下跌,但跌幅小于生猪价格跌幅,猪粮比价小幅下降,养殖业亏损程度有所加剧。

据国家发展和改革委员会监测,4月份猪粮比价为 5.13:1,比上月下降 0.20 个点。

4 月份全国饲用玉米价格为每公斤 2.94 元,环比跌 1.7%,同比跌 0.3%;

育肥猪配合饲料价格为每公斤 3.87 元,环比跌 1.5%,同比涨0.3%。

据行业监测统计,4 月自繁自养养殖户出栏一头 120 公斤的肥猪头均亏损 320 元左右;外购仔猪养殖户亏损 430 元左右。

(三)四月份猪肉进口大幅减少。

国内猪肉市场供应充足,猪肉价格低迷,国际猪肉价格优势减少,进口量持续减少。

据海关统计,4 月份我国进口冷鲜冻猪肉 13.53 万吨,环比减 11.4%,同比减 3.4%;

进口额 2.99 亿美元,环比减14.3%,同比增 8.7%;

出口量 1951 吨,环比增 2.1 倍,同比减 21.6%;

出口额 0.90 亿美元,环比增 10.3 倍,同比增 5.9倍。

进口猪杂碎 9.57 万吨,环比减 7.4%,同比增 1.9%;

进口额 2.52 亿美元,环比减 7.0%,同比增 12.5%。

1-4 月累计,进口冷鲜冻猪肉 66.57 万吨,同比增 19.8%;

进口额 16.18亿美元,同比增 16.1%;

出口量 6369.03 吨,同比减 32.4%;

出口额 1.19 亿美元,同比增 1.4 倍;

贸易逆差 14.99 亿美元,同比增 11.4%。

进口猪杂碎 38.48 万吨,同比增 5.9%,

进口额 10.42 亿美元,同比减 2.5%。

(四)美国猪肉价格止涨回落,欧盟价格涨幅继续收窄。

4 月份,美国猪肉切块批发价格为每英担 78 美元,环比跌6.9%,同比跌 26.8%;

51%-52%瘦肉猪价格为每英担 52 美元,环比跌 7.8%,同比跌 29.2%;

欧盟猪肉批发价格为每吨 2381欧元,环比涨 3.1%,同比涨 24.5%。

(五)国内生猪和猪肉价格有望止跌企稳。

从养殖端看,能繁母猪存栏量短期内延续下降趋势,生猪存栏量仍处于较高水平,受近期养殖亏损加剧影响,部分养殖户补栏积极性下降,一些养殖场随着气温升高,或将稳步下调生猪出栏体重,生猪供应充裕。

从屠宰端看,屠宰场的屠宰量稳步回升,并多在生猪价格下跌后增加采购量。

从消费端看,“五一”假期交通客流量和餐饮业快速回升,反映中国居民对经济社会发展持有较强的乐观预期,也将提振消费市场。

据交通运输部数据,“五一”假期全国营业性客运量合计 26971.6 万人次,日均发送5394.3 万人次,比 2022 年同期日均增长 162.4%。

据商务部商务大数据监测,“五一”假期全国重点零售和餐饮企业销售额同比增长 15.6%,重点餐饮企业销售额同比增长 61.7%。

总体看,生猪和猪肉供应充裕,消费有显著回升的潜力,猪肉价格预计逐步止跌企稳。

来源:农业农村部市场与信息化司

☞ 2023年4月国内和国际猪肉市场行情分析——国内外生猪和猪肉价格均下跌

☞ 2023年4月国内和国际大豆市场行情分析——国内大豆价格小幅下跌,国际价格基本持平

☞ 2023年4月国内和国际玉米市场行情分析——国内玉米价格有所下跌,国际价格止跌回升

☞ 2023年4月饲料市场行情分析——主要饲料产品价格连续4月回落

☞ 2023年4月国内禽蛋市场行情分析——鸡蛋价格与上月基本持平

☞ 2023年4月国内禽肉市场行情分析——禽肉价格连续5个月下跌

☞ 2023年4月国内牛羊肉市场行情分析——牛羊肉价格继续小幅下跌