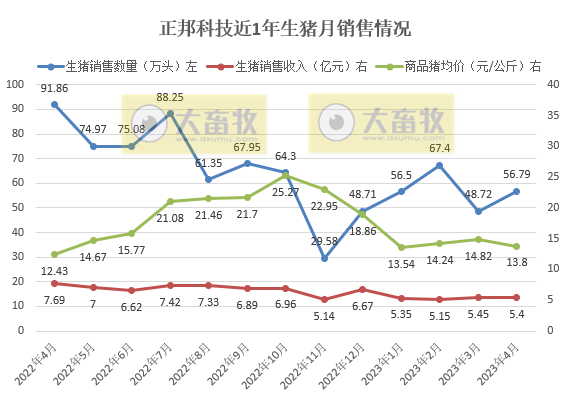

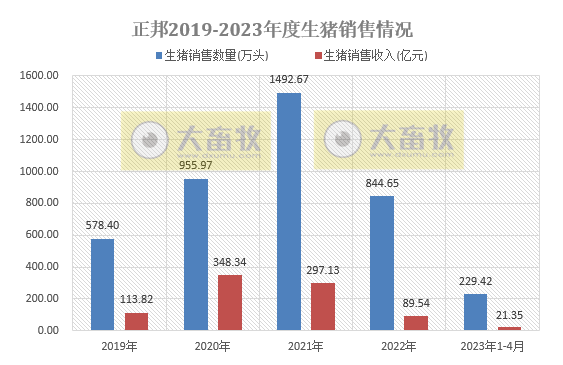

5月9日,正邦科技披露2023年4月份生猪销售情况,公司2023年4月销售生猪56.79万头,环比增长16.57%,同比减少38.17%;

销售收入5.40亿元,环比减少0.97%,同比减少29.79%,连续21个月同比减少;

商品猪(扣除仔猪后)销售均价13.80元/公斤,环比下降6.87%,同比上涨11.02%,连续11个月同比上涨;

商品猪均重119.08公斤/头,环比上涨1.89%,同比上涨36.94%,连续7个月同比上涨。

2023年1-4月,公司累计销售生猪229.42万头,同比减少31.41%;

累计销售收入21.35亿元,同比减少39.87%。

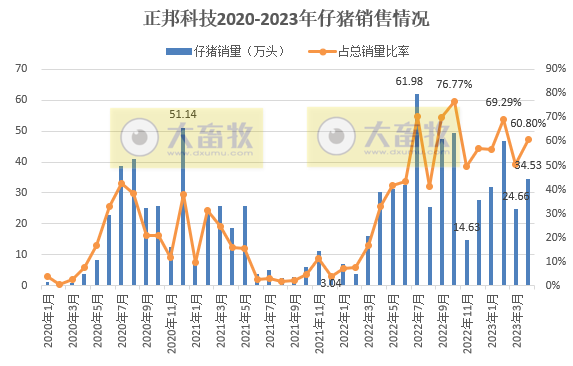

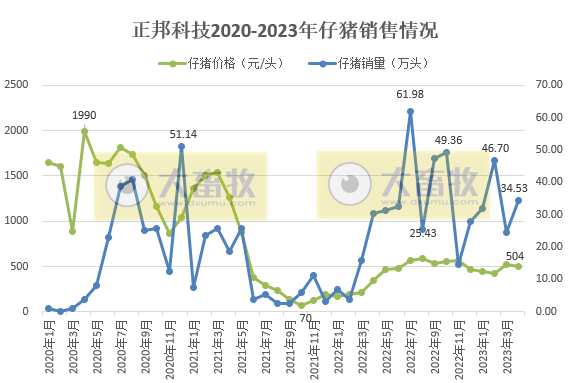

其中,2023年4月,公司销售仔猪34.53万头,环比增长40.02%,同比增长13.77%,占总销量的60.8%;

经计算得出,2023年4月仔猪销售均价为504元/只,环比下降3.02%,同比上涨47.04%。

2023年1-4月,公司累计销售仔猪137.89万头,同比增长141.62%,占总销量的60.1%。

据2022年度报告显示,2022年度,受国内生猪市场养殖行情及公司整体资金影响,公司实现营业总收入144.15亿元,同比下降 69.76%,

归属于上市公司股东的净利润-133.87 亿元,同比亏损收窄 28.86%。

其中,2020年公司生猪销售收入85.97亿元,同比下降 70.31%。

2023年一季度,公司实现营业收入22.56亿元,同比减少65.24%;

归属于上市公司股东的净利润-11.79亿元,同比亏损收窄51.56%。

2022年度,由于公司资金压力较为紧张,叠加主动缩产带来的不利影响,公司积极转变销售策略,通过提高仔猪的销售占比及提前出栏肥猪,迅速回流资金,支撑主业发展。

但由于公司负债压力较大,资金情况并未得到充分缓解。

因此对于生产养殖造成了一定影响,包括撤场淘汰怀孕母猪、资金不足影响后续育肥、仔猪压栏导致仔猪死亡率偏高、销售策略的调整导致育肥阶段料肉比、存活率等饲养成绩较差等养殖效益下降等情况。

继续保留公司核心种群,有序开展育种工作,推动养殖业务的转型和发展。

2022年度,由于资金紧张问题,公司在经营上承受一定压力,但依然持续性开展公司育种的相关工作。

公司战略转型以来,在处置了前期高价外购的低效母猪后,对于存栏的能繁母猪也进行等级标准提升的筛选工作,以提升公司整体养殖效能。

截至2022年末,公司依旧保持一定数量的 GGP+GP,育种工作也取得了一定成效。

种猪育种群体发挥显著性能优势:

GGP 场母系种猪繁殖性能优越,父系种猪生长性能突出:

大白育种群平均产活仔 14.0 头;

长白育种群平均产活仔 13.5头;

杜洛克育种群百公斤日龄 145 天。

GP 群体窝均断奶健仔数平均提高 1.0 头;

PS 群体窝均断奶健仔数平均提高了 1.5头;

商品猪生长 120 公斤出栏天龄缩短 3 天。

目前公司虽面临业绩阵痛,但基于高效的存栏能繁母猪性能,伴随育种工作的开展及成果的提升,有望为公司未来经营增强正向收益。

来源:大畜牧综合,仅供参考。

☞ 牧原股份:前4个月销售生猪1919万头,今年生猪出栏目标6500-7100万头

☞ 新希望:前4个月生猪销量629万头同增30%收入增58%