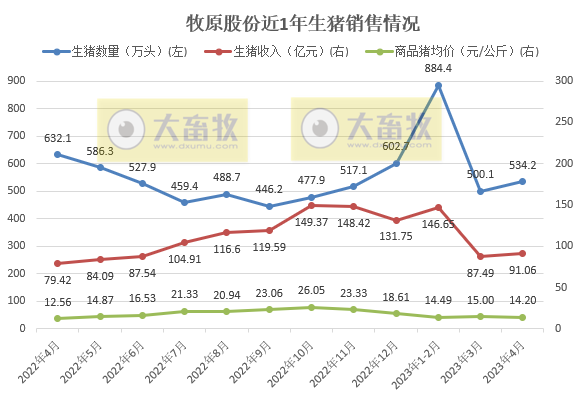

5月5日,牧原股份披露2023年4月份销售情况,公司2023年4月销售生猪534.2万头,环比增长6.82%,同比减少15.49%;

销售收入91.06亿元,环比增长4.08%,同比增长14.66%;

商品猪销售均价14.20元/公斤,环比下降5.33%,同比上涨13.06%,商品猪价格相比2023年3月份呈现下降趋势。

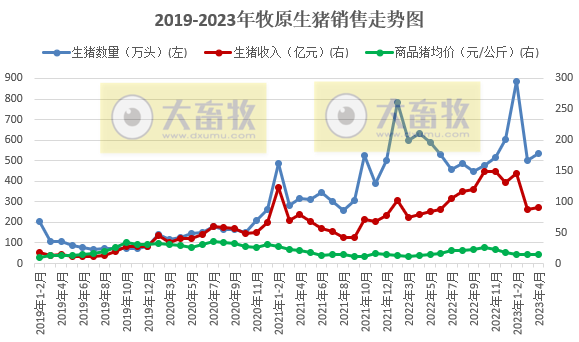

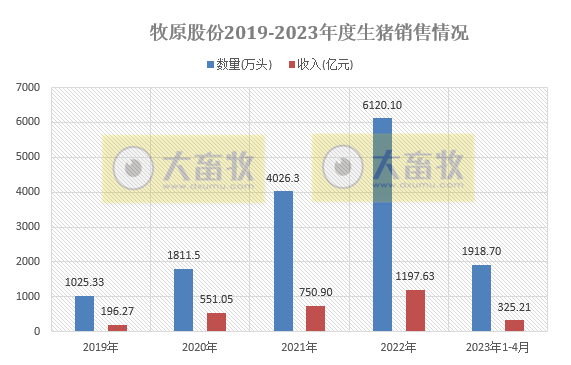

2023年1-4月,公司累计销售生猪1918.7万头,同比减少4.72%;

公司累计销售收入325.21万头,同比增长27.35%。

据牧原股份2022年报告公布,2023年预计出栏生猪6500万头至7100万头,如果按照这个计划计算,前4个月已完成目标的29.52%-27.02%。

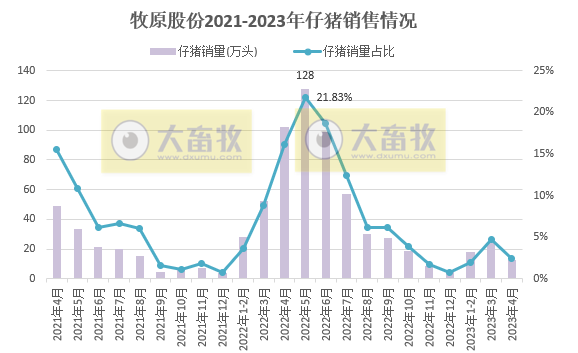

2023年4月,公司销售仔猪13.0万头,环比减少45.61%,同比减少87.24%,占总销量的2.43%;

2023年1-4月,公司累计销售仔猪54.8万头,同比减少70.02%,占总销量的2.86%。

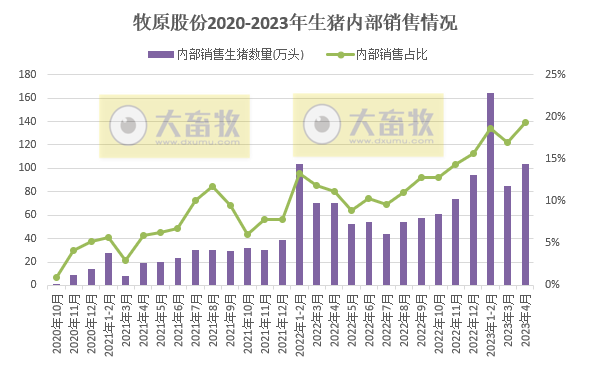

2023年4月,向全资子公司牧原肉食品有限公司及其子公司合计销售生猪103.3万头,环比增长21.53%,同比增长46.42%,占总销量的19.34%,占比率为历史最高;

2023年1-4月,累计内部销售353万头,同比增长44.06%,占总销量的18.4%。

近日,牧原在机构调研时介绍2022年及2013年1季度生产经营情况,2022年公司实现营业收入 1248.26 亿元,同比增长 58.23%,营业收入首次突破千亿大关。

2022 年,公司实现归母净利润 132.66 亿元。

其中,第一季度亏损 51.80 亿元,第二季度亏损 15.03 亿元,第三季度盈利 81.96 亿元,第四季度盈利 117.54 亿元。

2022 年,公司财务结构不断优化。货币资金余额从年初 121.98 亿元增长至年末的 207.94 亿元,应付账款下降 68.02 亿元,应付票据下降 15.23 亿元,资产负债率从年初的 61.30%下降至 54.36%,资产结构与现金流情况明显改善。

2023 年第一季度,公司实现营业收入 241.98 亿元,同比增长 32.39%。第一季度归母净利润亏损 11.98 亿元。第一季度经营活动产生的现金流量净额为-38.54 亿元,主要原因是公司持续偿还应付账款及应付票据。同时公司 2023 年第一季度末生猪存栏达到 3900 万头左右,较 2022 年末增长 300 万头左右。

养殖板块,2022 年公司销售生猪 6120.1 万头,其中商品猪 5,529.6 万头,仔猪 555.8 万头,种猪 34.6 万头。

2023 年一季度公司销售生猪 1384.5 万头,其中商品猪 1337.6 万头,仔猪 41.8 万头,种猪 5.1 万头。

公司当前生猪养殖产能超过7500 万头/年,预计 2023 年生猪养殖产能将保持增长。

2022 年,在饲料原材料价格持续上涨的背景下,公司在生猪健康管理、疫病净化等方面成效显著,生猪养殖效率明显改善,养殖全程存活率由年初的不足 80%增长至现阶段的 86%左右,PSY 由年初的 25 增长至现阶段的 28 左右。

屠宰板块,截至目前,公司共投产 10 家屠宰厂,在建 4 家屠宰厂,已投产屠宰产能 2,900 万头/年。

公司 2022 年共计屠宰生猪 736.2 万头,销售鲜、冻品等猪肉产品 75.7 万吨。屠宰、肉食业务实现营业收入 147.18 亿元,同比增长 171.66%。

2023 年第一季度,公司屠宰生猪 249.6 万头,近期单日屠宰量达 3.5 万头左右,按照目前经营状况,全年屠宰量将达到 1,000 万头-1,500 万头量级。

其他方面:

1、2022 年度分红总额 40.03 亿元,每 10 股派发现金红利 7.36 元,占 2022 年归母净利润的 30.17%。

2、今年公司进行组织架构改革,设置 3 个事业部,分别为饲料事业部、养猪生产事业部、屠宰事业部,其中饲料事业部目前主要是服务公司内部生猪养殖业务。同时,设置战略信息部、财务部、人力资源部等八个职能平台部门,保证公司经营业务的开展,达成经营目标。

3、综合考虑公司经营发展、审计需求等实际情况,公司拟聘任毕马威华振会计师事务所担任公司 2023 年度审计机构,聘期为 1 年。

疫病对经营的影响和防控措施

近几年公司不断优化生物安全防控措施,疫病防控效果逐步显现。

除了全面的生猪健康管理措施外,公司会提前对人员、物资等方面进行规划,加强生物安全防控,可以在疫病高发季节有效保证生猪养殖过程中的健康环境。

内乡综合体当前的生产经营情况

目前内乡综合体运营已超过一年,21 栋楼房猪舍已全部投产,整体生产成绩处于公司中等偏上水平。

楼房猪舍智能化设备应用程度更高、养殖环境更加可控、生物安全防控更严格等优势也将在生产过程中逐步体现,有利于提升养殖效率、降低生产成本。

公司认为未来楼房猪舍的养殖成绩仍有一定的进步空间。

今年资本开支情况

公司今年资本开支预计在 100 亿元左右,其中屠宰厂建设支出预计在 10 亿元左右,固定资产维护、维修及升级改造费用预计 20 亿元-30 亿元,剩余部分用于养殖产能建设。

实际资本开支会根据市场环境与经营情况的变化而调整。

2022 年的生猪成本结构

2022 年生猪养殖营业成本中,饲料成本占比超过 60%,职工薪酬和折旧摊销占比在 10%左右,药品及疫苗费用占比约为 5%,其余部分包括物料消耗、燃料动力及其他费用等。

2022 年成本下降情况及 2023 年降本措施

2022 年,公司持续加大在养殖现场管理、技术研发创新等方面的投入,在生猪健康管理、疫病净化等方面取得了显著成效,2022 年公司各项生产指标较 2021 年有明显改善,养殖成本呈现持续下降趋势,全年养殖平均完全成本在 15.7 元/kg 左右,自 2022 年初高于 16 元/kg 下降至当前 15.5 元/kg 以下。

公司将继续加强疫病防控,推动生产团队相互学习提升,落地优秀管理经验,加强现场管理,对重点落后场线进行定人定场帮扶,以减小生产成绩的方差。

公司 2022 年屠宰肉食板块的经营情况

公司生猪屠宰板块 2022 年全年亏损 8 亿元左右,2023 年第一季度亏损 1 亿元左右。

随着产能利用率的提升及销售渠道的不断优化改善,2023 年屠宰肉食业务的目标是扭亏。

屠宰肉食板块产能利用率在 50%左右,可达到盈亏平衡点。

公司将通过扩宽销售渠道、加强内部管理等措施,努力实现屠宰板块 2023 年全年的扭亏目标。

来源:大畜牧综合企业公告,仅供参考。