2023年3月,猪肉月均价环比跌幅明显收窄

【后期走势】

国内市场,能繁母猪和生猪存栏充裕,少量养殖户仍有二次育肥现象,屠宰企业进入 4 月份后开工率和屠宰量将稳步上升,加之居民家庭采购猪肉数量回升,以及餐饮业稳步复苏,预计生猪和猪肉价格将小幅上涨。

国际市场,猪肉消费需求增加,而欧盟的生猪屠宰量和猪肉供应量偏紧,预计国际猪肉价格仍存上涨空间。

【详情】

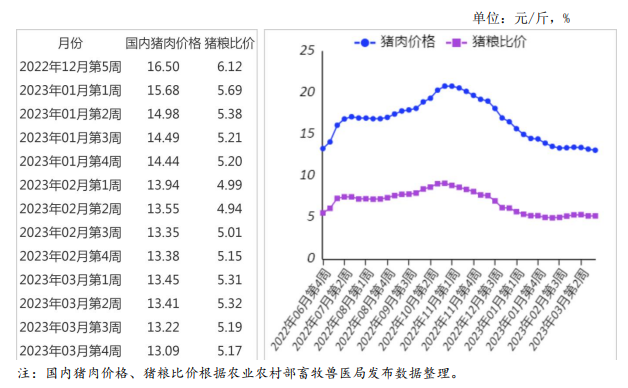

(一)猪肉月均价环比跌幅明显收窄。

3 月份,从养殖端看,规模养殖场的生猪存栏量增多,部分地区散养户惜售并减少生猪出栏量,加之少量养殖户选择二次增重,支撑生猪月均价环比上涨 2.8%;

从消费端看,受复产复工复学拉动,猪肉消费有所回升,但回升速度较慢。

总体看,猪肉供给略宽松,价格下跌 2.5%,跌幅较上月收窄 6.5 个百分点。

据农业农村部数据,1-3 月累计,规模以上生猪屠宰企业屠宰量 7825 万头,同比增 11.7%,

其中,3 月份屠宰量 2669 万头,环比增 18.1%,同比增 3.0%。

3 月份能繁母猪存栏环比减 1.9%,同比增 2.9%。

3 月份猪肉集贸市场价为每公斤 26.44元,环比跌 2.5%,同比涨 15.1%;

生猪集贸市场价每公斤 15.60元,环比涨 2.8%,同比涨 21.8%;

仔猪集贸市场价每公斤 37.72元,环比涨 10.7%,同比涨 55.1%。

(二)生猪养殖效益略有回升。

据国家发展改革委监测, 3 月份猪粮比价为 5.33:1,比上月提高 0.26 个点。

全国饲用玉米价格为每公斤 2.99 元,环比跌 1.0%,同比涨 2.4%;

育肥猪配合饲料价格为每公斤 3.93 元,环比跌 2.0%,同比涨 3.4%。

据行业监测统计,3 月自繁自养养殖户出栏一头 120公斤的肥猪头均亏损 200 元左右;外购仔猪养殖户亏损 380元左右。

(三)一季度累计,猪肉和杂碎进口额均大幅增长。

据海关统计,3 月份我国进口冷鲜冻猪肉 15.27 万吨,环比减 5.9%,同比增 11.1%;

进口额 3.49 亿美元,环比减 14.5%,同比增27.4%;

出口量 639 吨,环比减 71.0%,同比减 79.6%;

出口额 0.08 亿美元,环比减 33.3%,同比减 50.0%。

进口猪杂碎10.33 万吨,环比增 15.2%,同比增 10.5%;

进口额 2.71 亿美元,环比增 11.1%,同比增 22.6%。

1-3 月累计,进口冷鲜冻猪肉 53.04 万吨,同比增 27.6%;

进口额 13.19 亿美元,同比增 55.5%;

出口量 4418.03 吨,同比减 36.2%;

出口额 0.29 亿美元,同比减 19.4%;

贸易逆差 12.90 亿美元,同比增 58.9%。

进口猪杂碎 28.91 万吨,同比增 7.4%,

进口额 7.90 亿美元,同比增 26.6%。

(四)美国和欧盟猪肉价格均持续上涨。

3 月份,美国猪肉切块批发价格为每英担 85.00 美元,环比涨 3.3%,同比跌 19.6%。

51%-52%瘦肉猪价格为每英担 57.00 美元,环比涨 5.0%,同比跌 22.6%。

欧盟猪肉批发价格为每吨 2308.62欧元,环比涨 4.2%,同比涨 30.5%。

(五)预计国内生猪和猪肉价格将小幅上涨。

国内市场,从养殖端看,能繁母猪存栏量略有减少,但仍在正常保有量之上;生猪存栏量处于高位,少量养殖户仍有二次育肥现象。

从屠宰端看,一季度是生猪屠宰淡季,进入 4 月份后,屠宰量稳步回升,同时,屠宰场为完成全年的猪肉销售订单,多选择在生猪价格下跌后增加生猪采购量,并积极补充猪肉库存。

从消费端看,全社会经济活动恢复后,餐饮业稳步复苏,预计猪肉消费量稳步回升。

总体看,生猪和猪肉价格将小幅上涨。

国际市场,猪肉消费需求增加,国际猪肉供应链恢复,而欧盟的生猪屠宰量和猪肉供应量偏紧,预计国际猪肉价格仍存上涨空间。

来源:农业农村部市场与信息化司

☞ 2023年3月国内和国际大豆市场行情分析——国内大豆价格平稳,国际大豆价格略跌

☞ 2023年3月国内和国际玉米市场行情分析——国内价格稳中略跌,国际价格大幅下跌

☞ 国家统计局:2023年4月中旬流通领域生猪价格14.1元,玉米和豆粕价格均上涨,豆粕再次突破4000元