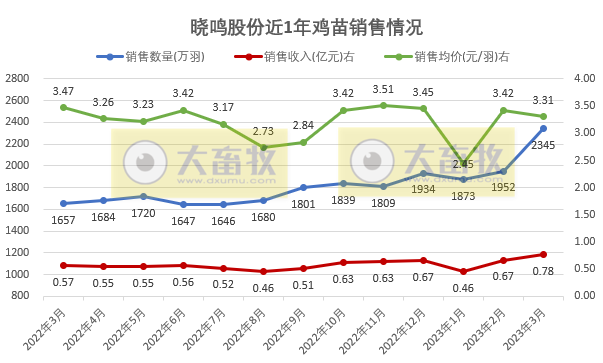

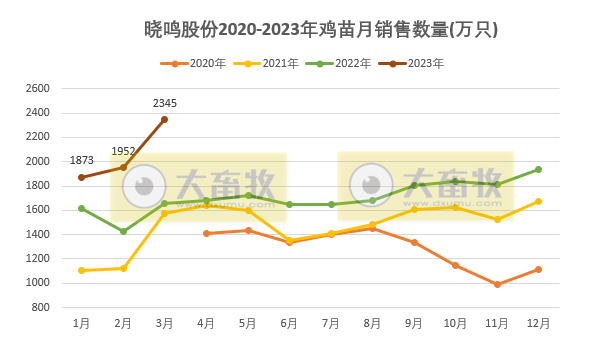

4月9日,晓鸣股份披露2023年3月鸡产品销售情况,公司2023年3月销售鸡产品2345.08万羽,环比增长20.13%,同比增长 41.51%,单月销量创新高,且首次突破2000万羽,自2021年4月公布数据以来,同比均增长;

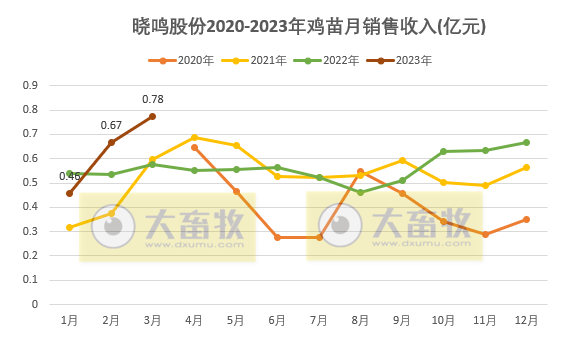

销售收入7755.26 万元,环比增长16.09%,同比增长35.01%,单月收入创新高。

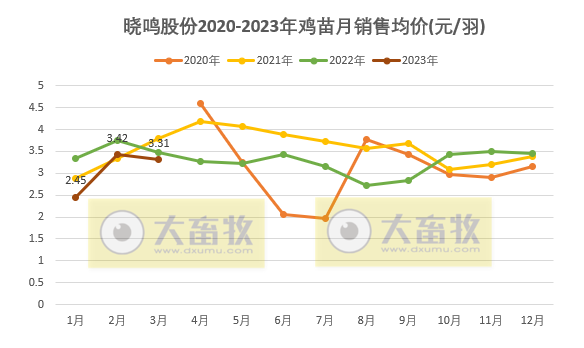

经计算得出,2023年3月,鸡产品销售均价为3.31元/羽,环比下降3.37%,同比下降3.37%。

晓鸣股份表示,2023年3月,受市场需求影响,公司商品代雏鸡销售均价较上月稳步上涨,本月营收较上月进一步增加,同时由于公司部分新增产能持续释放,商品代雏鸡销售数量较上年同期有较大增长。

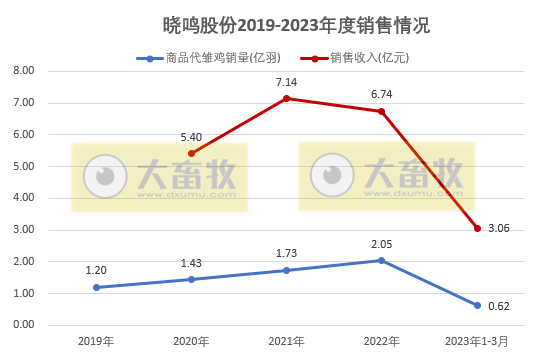

2023年1-3月,公司累计销售鸡产品6169.76万只,同比增长31.43%;

累计销售收入1.9亿元,同比增长15.29%。

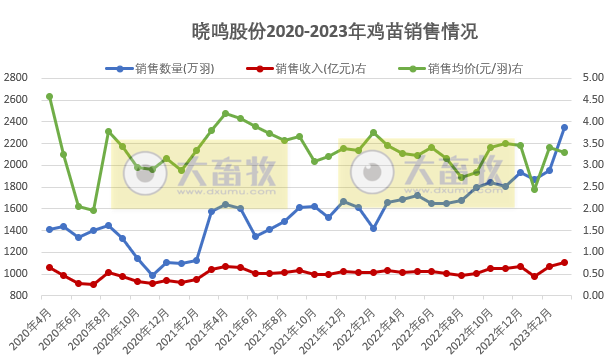

2020-2023年各月鸡产品销售情况对比

晓鸣股份在近期业绩说明会上透露一些信息,具体如下:

1、公司整体情况和发展

公司目前是中国规模化海兰祖代、父母代种鸡养殖基地之一,是中国生物安全水平最高、代次最全、竞争力最强的蛋鸡制种企业之一。

2019-2021年,全国商品代雏鸡的年销售量分别为11.94亿羽、11.44亿羽、11.59亿羽,按销售数量计算公司2019-2021年市场占有率分别为10.04%、12.52%、14.95%,且市场份额占比逐年提升。

公司目前经营的蛋种鸡主要品种为:海兰褐、海兰白、海兰粉、海兰灰。

我国蛋种鸡基本形成国外引进品种与国内自主培育品种共生的局面,从蛋种鸡存栏数来看,虽然国产祖代鸡品种占到国内祖代鸡总存栏量的66%,但产能效率比较低,终端商品代鸡的占比仍相对较低,在特殊品种市场方面占比相对较高,国外引进品种在祖代和父母代蛋种鸡的产能利用率很高,特别是在终端商品鸡的占比较高,品牌优势突出。

“集中养殖、分散孵化”的经营模式为公司持续经营发展建立了核心竞争力,公司主业发展将继续围绕“集中养殖、分散孵化”的经营模式展开,进一步扩大公司的业务规模,提升公司养殖技术和品牌竞争力,巩固并提升行业地位和盈利能力,进一步扩大市占率。

在行业平稳发展情况下,未来公司力争商品代雏鸡销售量保持高速增长,同时继续加大在蛋种鸡养殖体系、孵化体系、疾病防治体系、人才管理与培养体系及品牌建设体系方面的资金投入,不断提升生产效率和管理水平。

2、关于引种方面

年初以来美国、欧洲等国高致病性禽流感多发,使得家禽引种有所影响。

目前世界范围内的优质原种鸡种源主要控制于欧美少数几家育种公司手中,为了保证产品质量、市场认可度,公司引种扩繁的品种均从国外进口;

经过长期稳定的合作,公司与美国海兰国际公司建立了良好的合作关系,将其作为重要的祖代蛋种鸡供应商,在祖代蛋种鸡引种方面对该供应商存在一定程度的依赖。

虽然国外其他育种公司的罗曼系列、伊莎系列以及其他品种在国内同样具有一定的市场认可度,并且公司已就个别品类进行了推广尝试,但公司已经与美国海兰国际公司建立了稳定的合作关系,一旦美国海兰国际公司由于疫病或其他原因减少或停止输出祖代蛋种鸡,仍将会对公司业务造成不利影响。

目前美国海兰国际公司蛋种鸡生产基地均在爱荷华州,其正在进一步完善美国本土和全球其他地区的布局。近一个月来爱荷华州暂未有高致病性禽流感疫情的报道。

4、关于动物疫病防控方面

近年来动物疫病仍是制约我国畜牧业发展的主要因素,为抵御动物疫病风险,保护易感动物,提升产品品质,公司在多年养殖实践和技术研究中总结出了集基础生物安全、结构生物安全、运作生物安全和文化生物安全“四位一体”的生物安全体系,在饲养过程中采取多种措施来保护蛋鸡免遭疫病侵袭,保护蛋鸡群体健康,并避免病原体扩散到健康蛋鸡。

公司独特的区位优势使得生物安全体系具备极强的疾病预防和控制能力,自公司成立以来,自有场区从未发生过重大传染病。

为提高综合防控能力,公司在生物安全领域投入资金资源建成了畜禽规模养殖场生物安全隔离区和无规定动物疫病小区。

公司通过规模化养殖实践、驻场技术人员及研发体系相互协作,将经验总结与技术研发相结合,持续完善日常生产环节生物安全措施及体系建设,并随着公司业务规模发展,不断提高生物安全措施和建设水平。

来源:大畜牧综合企业公告,仅供参考。