一、数量方面

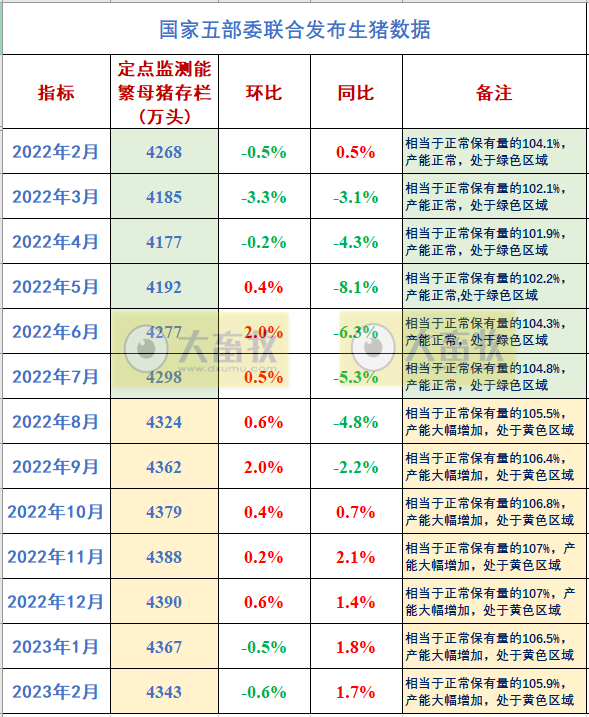

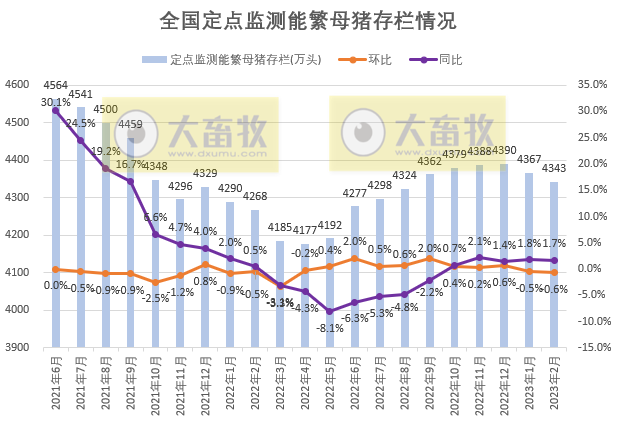

● 2023年2月全国能繁母猪存栏情况

根据农业农村部监测,2023年2月全国能繁母猪存栏量4343万头,比上个月减少24万头,下降0.6%,连续2个月环比减少,累计减少47万头,同比增长1.7%,连续5个月同比增长。

2023年2月能繁母猪存栏量,比4100万头的正常保有量多243万头,相当于正常保有量的105.9%,产能大幅增加,处于黄色区域,连续7个月黄色区域。

能繁母猪存栏量虽然略高于产能调控上限,但从动态变化看,过剩的产能正在有序回调。

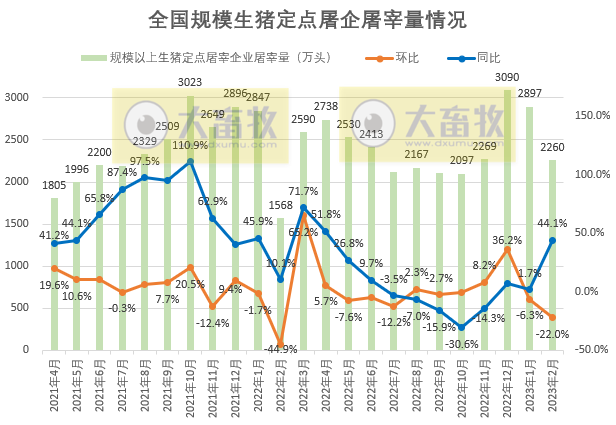

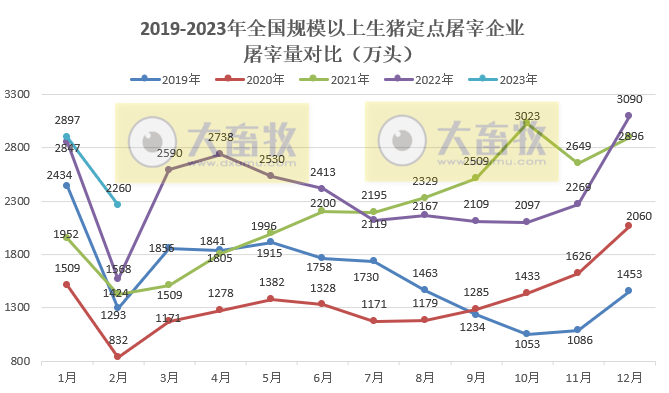

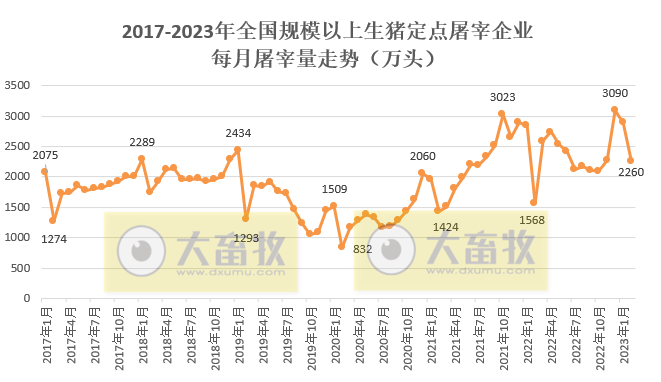

● 2023年2月全国规模以上生猪定点屠宰企业屠宰情况

据农业农村部监测,2023年2月,全国规模以上生猪定点屠宰企业屠宰量2259.71万头,环比减少637.29万头,下降22.0%,同比增长44.1%,连续3个月同比增长。

2023年1-2月,全国规模以上生猪定点屠宰企业屠宰量为5156.0万头,同比增长16.8%。

● 华储网:2023年2月中央收储冻猪肉情况

据华储网消息,2023年中央储备冻猪肉收储开启,2023年2月,中央储备冻猪肉收储计划为2万吨,成交量7100吨,直属库成交量5900吨中标价24000,西藏库成交1200吨中标价21600(冻白条)。

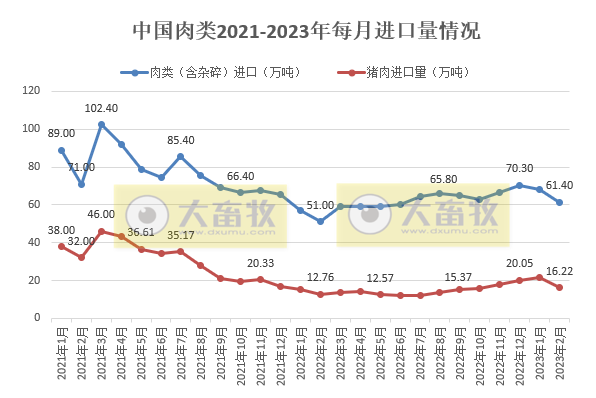

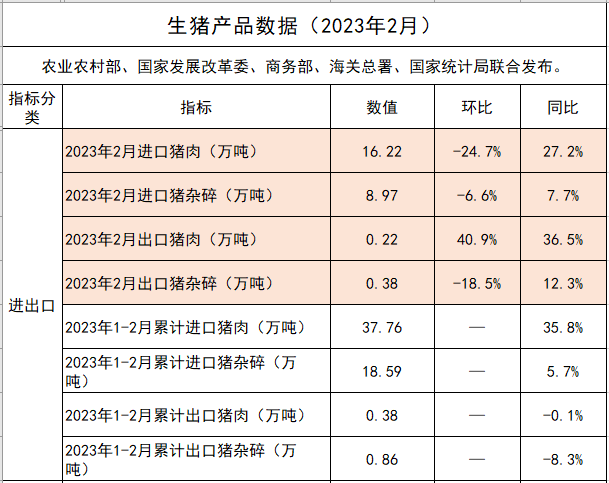

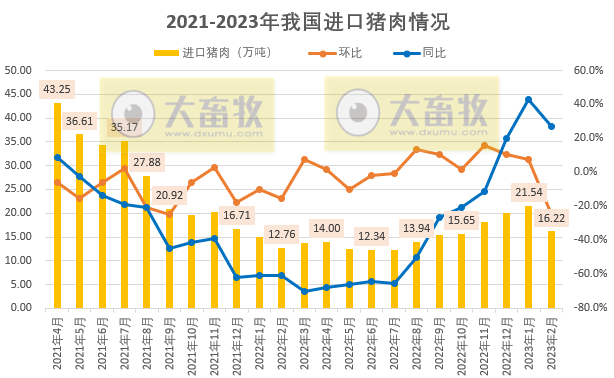

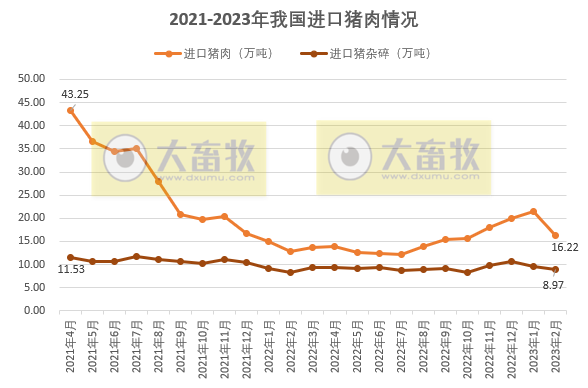

● 海关总署:2023年2月猪肉及猪杂碎进出口情况

根据海关总署发布的数据显示,2023年2月,中国肉类(含杂碎)进口61万吨,环比减少10.23%,同比增长20.6%;

其中猪肉及猪杂碎进口25.19万吨,环比减少19.16%,同比增长19.5%;

其中猪肉进口16.22万吨,环比减少24.7%,同比增长27.2%。

2023年1-2月,中国肉类(含杂碎)进口129.8万吨,同比增长21.2%;

其中猪肉及猪杂碎进口56.35万吨,同比增长24.2%;

其中猪肉进口37.76万吨,同比增长35.8%。

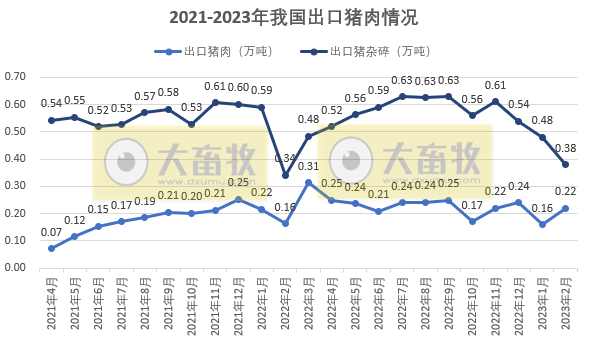

2023年2月我国肉类(包括杂碎)出口3万吨,同比增长19.9%,

其中猪肉出口0.22万吨,环比增长40.9%,同比增长36.5%;

猪杂碎出口0.38万吨,环比减少18.5%,同比增长12.3%,近12个月最少。

2023年1-2月,我国肉类(包括杂碎)出口5万吨,同比减少4.6%,

其中猪肉出口0.38万吨,同比减少0.1%;

猪杂碎出口0.86万吨,同比减少8.3%。

● 18家上市猪企2023年1-2月生猪销售情况

经大畜牧统计,18家上市猪企(温氏、新希望、正邦、大北农、傲农、中粮、天邦、唐人神、华统、天康、京基智农、神农、立华、东瑞、金新农、罗牛山和正虹)陆续公布了2023年2月生猪销售情况,经统计,18家上市猪企2023年1-2月合计生猪销售数量为2251.33万头,同比增长25.04%。

16家上市猪企(不含傲农和中粮)2023年1-2月合计生猪销售收入327.84亿元,同比增长47.3%;

13家上市猪企公布了2023年2月销售均价,大多数在14元/公斤区间,环比以下跌为主,下降幅度多数均在4%左右;同比除东瑞下降外,其它均上涨,上涨幅度均在16%-30%之间。

更多数据图表请点击:18家上市猪企2023年1-2月生猪销售业绩和生产指标PK

![]()

二、价格方面

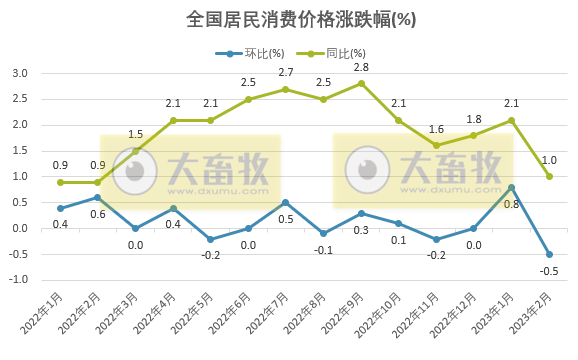

● 国家统计局:2023年2月CPI环比有所下降,受节后消费需求回落等因素影响,猪肉价格下降11.4%

国家统计局发布2023年2月份全国CPI(居民消费价格指数)数据,国家统计局城市司首席统计师董莉娟进行了解读,2月份,受节后消费需求回落、市场供应充足等因素影响,居民消费价格环比有所下降,同比涨幅回落。

从环比看,CPI由上月上涨0.8%转为下降0.5%。

其中,食品价格由上月上涨2.8%转为下降2.0%,影响CPI下降约0.38个百分点。

食品中,节后消费需求回落,加之天气转暖供给充足,大部分鲜活食品价格均有所下降,其中猪肉和鲜菜价格分别下降11.4%和4.4%,合计影响CPI下降约0.28个百分点,占CPI总降幅五成多。

从同比看,CPI上涨1.0%,涨幅比上月回落1.1个百分点。同比涨幅回落较多,主要是春节错月,上年同期对比基数较高。

其中,食品价格上涨2.6%,涨幅比上月回落3.6个百分点,影响CPI上涨约0.48个百分点。

食品中,猪肉价格上涨3.9%,涨幅回落7.9个百分点。

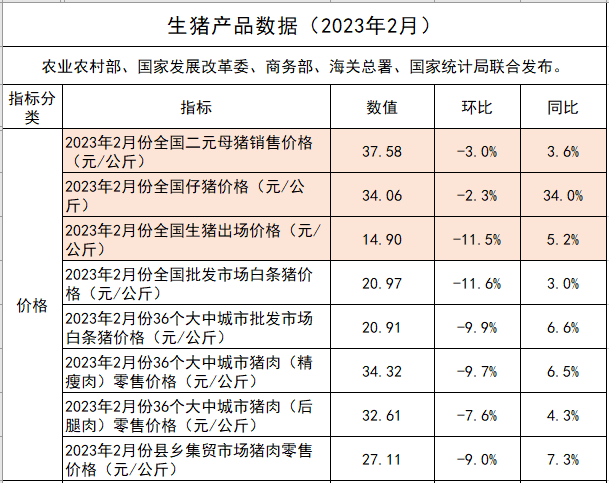

● 国家五部委联合发布2023年2月生猪产品价格

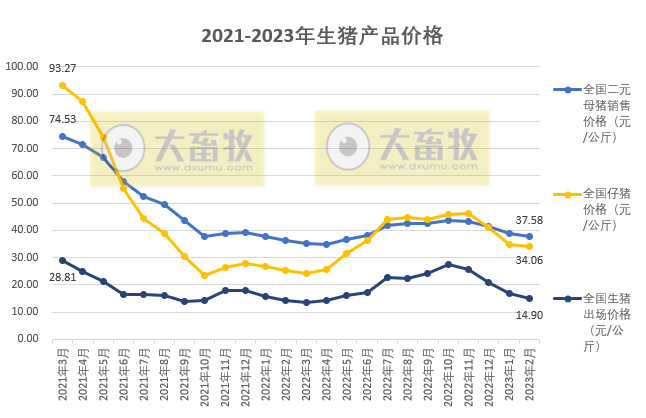

据国家五部委联合公布,2023年2月全国二元母猪销售价格37.58元/公斤,环比下降3.0%,连续4个月环比下降,同比增长3.6%,连续5个月同比增长,近9个月最低价。

二元母猪价格连续3个月高于仔猪价格。

● 非官方收集的生猪(外三元)价格

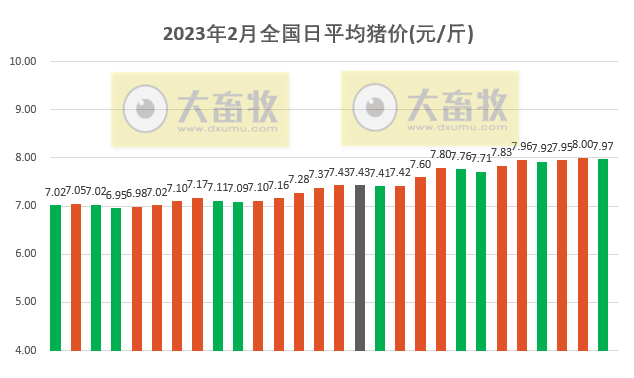

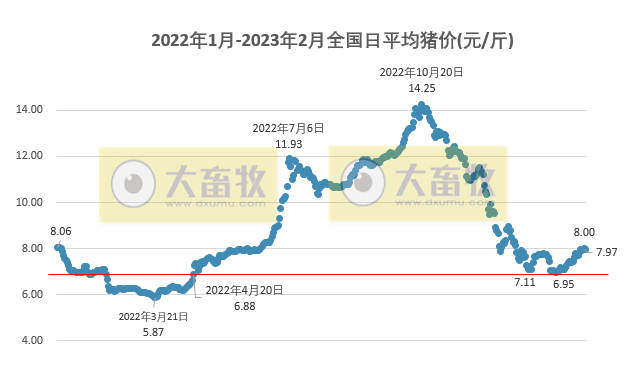

2023年2月整体来看属于震荡上行,其中上半月属于震荡起伏,维持在7.0元左右,下半月属于震荡上行,月底还突破8.0元。 28天中有17天上涨,10天下跌,1天持平。

2023年2月单日最高价在27日8.00元,比上个月低0.3元,单日最低价在4日6.95元,比上个月低0.09元,最高价和最低价相差1.05元。

2023年2月,整个月有6-8元3个价位,其中6元区间有2天,7元区间有25天,8元区间只有1天。

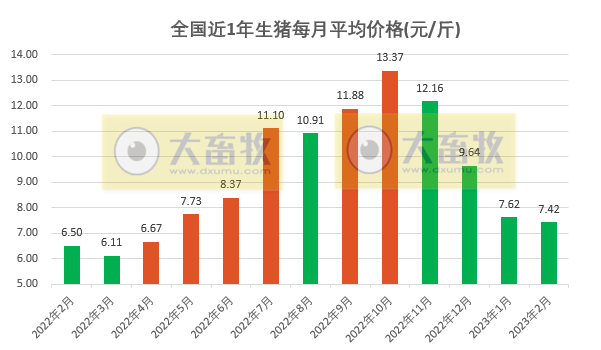

根据每日猪价计算,2023年2月高位猪价平均7.56元/斤,低位猪价平均7.27元/斤,高低位平均猪价7.42元/斤,环比减少0.2元,下降2.62%,连续4个月环比下降,累计下降44.5%;同比增加0.92元,增长14.15%,连续9个月同比增长。

与2022年3月低位相比,增加1.45元,增长23.7%;

与2022年10月高位相比,减少5.95元,下降44.5%。

自2019年10月以来,2022年3月猪价6.11元,处于最低价;自2022年11月以来,连续4个月出现大幅下降,2023年1-2月均跌破成本线,近10个月最低价。

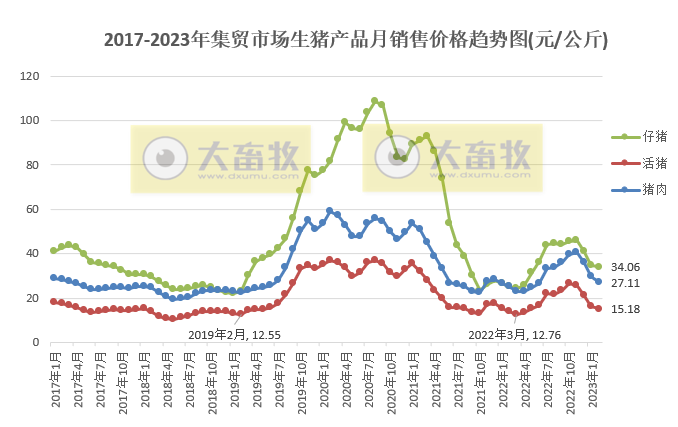

● 农业农村部对全国500个县集贸市场和采集点的定点监测的生猪产品价格

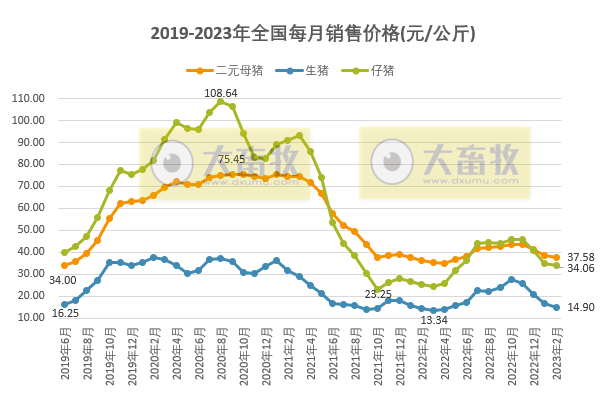

根据农业农村部每周公布的数据进行计算得出,2023年2月全国仔猪平均价格34.06元/公斤,比上个月下降2.29%,连续3个月下降,累计降幅26.0%,同比上涨34.04%,近9个月最低价;

全国活猪平均价格15.18元/公斤,比上个月下降6.93%,连续4个月下降,累计降幅43.0%,同比上涨7.98%,近10个月最低价;

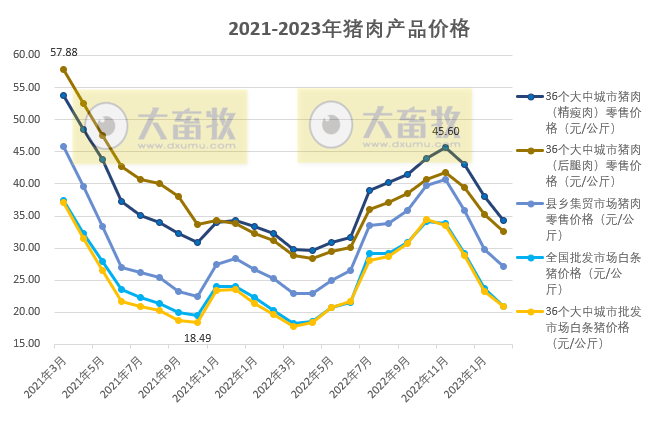

全国猪肉平均价格27.11元/公斤,比上个月下降9.03%,连续3个月下降,累计降幅33.26%,同比上涨7.28%,近8个月最低价;

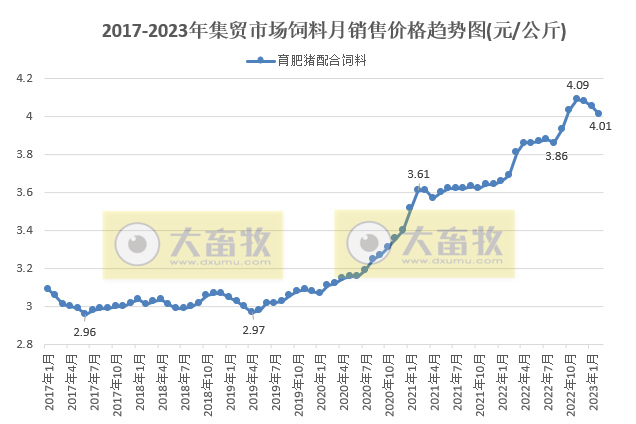

全国育肥猪配合饲料平均价格4.01元/公斤,比上个月下降0.99%,连续3个月下降,同比上涨8.67%。

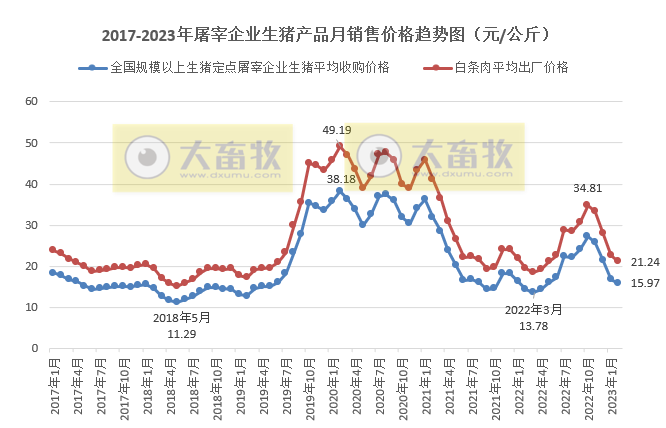

● 农业农村部对全国规模以上生猪定点屠宰企业监测价格

根据农业农村部监测的周价格计算得出,2023年2月全国规模以上生猪定点屠宰企业生猪平均收购价格为15.97元/公斤,比上个月下降5.33%,连续4个月下降,累计降幅441.54%,同比上涨10.52%,近10个月最低;

白条肉平均出厂价格为21.24元/公斤,比上个月下降6.56%,连续4个月下降,累计降幅38.98%,同比上涨8.81%,近9个月最低。

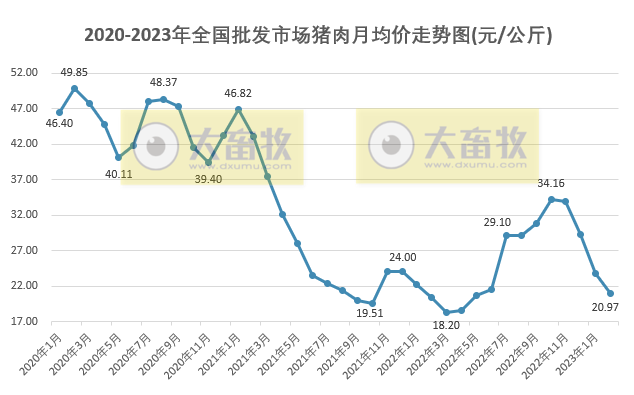

● 农业农村部监测的全国批发市场的猪肉价格

根据农业农村部监测,全国批发市场猪肉2023年2月平均价格20.97元/公斤,环比下降11.59%,连续4个月环比下降,累计减少13.19元降幅38.61%,同比上涨3.0%,连续8个月同比上涨。

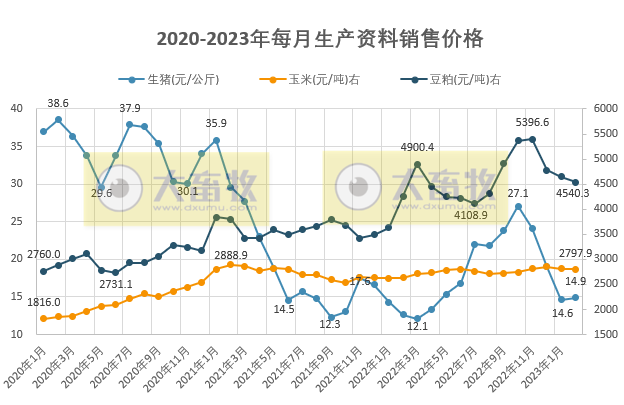

● 国家统计局公布的生猪和饲料市场价格

从国家统计局官网获悉,中国统计信息服务中心和卓创资讯公布每旬的流通领域重要生产资料市场价格情况,计算得出2023年2月生猪价格14.9元/公斤,环比上涨1.82%,同比上涨17.63%,连续9个月增长;

玉米价格2797.9元/吨,环比下降0.52%,连续2个月下降,同比上涨6.14%,连续9个月同比上涨;

豆粕价格4540.3元/吨,环比下降2.28%,同比增长6.65%,同比连续13个月增长,连续3个月跌破5000元大关。

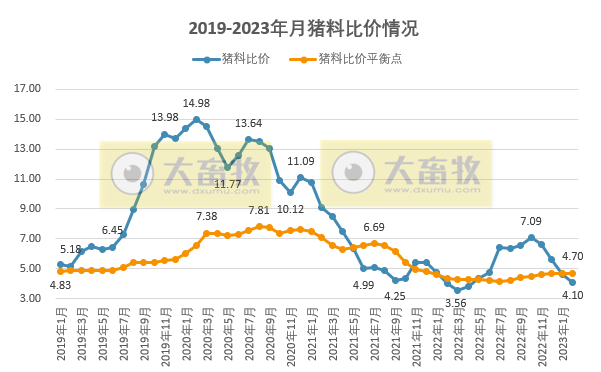

● 发改委价格监测中心和卓创资讯联合发布的生猪饲料价格信息

根据国家发展和改革委员会价格监测中心和卓创资讯联合监测的周价格计算得出,2023年2月全国生猪出场价格14.9元/公斤,环比下降11.5%,连续4个月环比下降,累计减少12.49元降幅45.6%,同比上涨5.19%,连续9个月同比上涨,近10个月最低。

饲料市场平均价格3.64元/公斤,环比下降0.86%,连续3个月环比下降,同比上涨3.56%,连续13个月同比增长。

全国猪料比价为4.10,环比下降10.73%,连续4个月环比下降,同比上涨1.51%,近10个月最低;

猪料比价平衡点为4.70,环比上涨0.41%,同比上涨8.27%;

按目前价格及成本推算,未来生猪养殖头均亏损242.14元,连续2个月亏损。

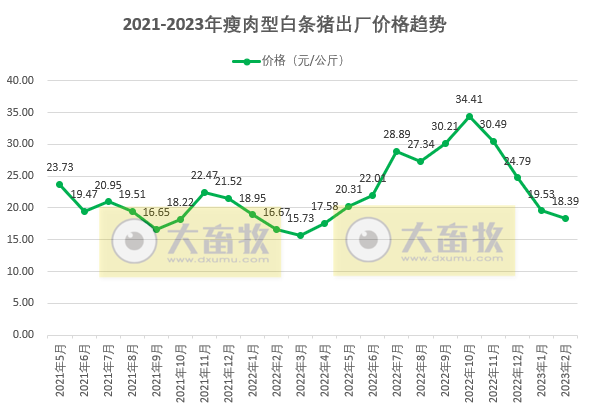

● 2023年2月瘦肉型白条猪肉出厂价格情况

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2023年2月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值为每公斤18.80元,环比下跌5.5%,同比下跌2.7%,较上月收窄21.1个百分点。

据农业农村部数据,2月份生猪集贸市场价为每公斤15.18元,环比下跌7.0%,同比上涨7.9%;大连商品交易所生猪主力合约(主力合约2023年05月)2月收盘价为每公斤17.26元,环比上涨4.1%,说明多数市场主体对后市看涨。

月内走势看:上旬,规模养殖场适重猪源出栏较多,加之元宵节前家庭库存仍未完全消化,终端消费恢复略慢,供多需少带动生猪及猪肉价格明显下跌;

中下旬,规模养殖场生猪出栏量变化不大,居民户外消费需求恢复性增长,终端消费需求增加,带动生猪及猪肉价格止跌回涨。

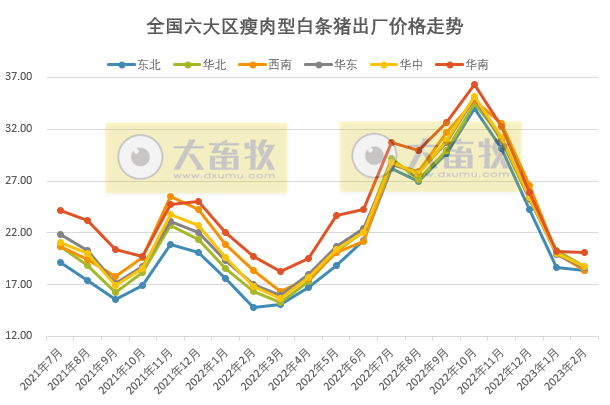

一、东北地区猪肉月均价环比下跌、同比由跌转涨

本月,东北地区猪肉月均价为每公斤18.39元,环比下跌2.1%,同比由上月下跌21.3%转为本月上涨3.6%。

月上旬,规模养殖场生猪出栏速度恢复较快,终端需求恢复速度略慢,生猪和猪肉价格显著低于春节前。

中下旬,终端消费恢复速度加快,屠宰企业冻品入库需求增多,叠加中小体重猪源回圈二次增重数量增多,共同支撑生猪和猪肉价格震荡上涨,涨幅有限。

总体看,东北地区猪肉月均价低于上月。

二、华北地区猪肉月均价环比明显下跌、同比由跌转涨

本月,华北地区猪肉月均价为每公斤18.77元,环比下跌7.6%,同比由上月下跌19.2%转为本月上涨0.7 %。

月上旬恰逢春节假期过后,规模养殖场陆续恢复生猪出栏,而终端猪肉需求量减少,屠宰企业猪肉销售速度减慢,致使生猪和猪肉价格下跌。

中下旬,散养户惜售而减少生猪出栏量,规模养殖场因适重猪源偏少而调减生猪出栏计划,生猪供应减少,支撑生猪和猪肉价格上涨,涨幅有限。

总体看,华北地区猪肉月均价明显低于上月。

三、华中地区猪肉月均价环比下跌、同比跌幅收窄

本月,华中地区猪肉月均价为每公斤18.71元,环比下跌6.3%,同比下跌3.9%,较上月收窄19.7个百分点。

月上旬居民大多以消化家庭库存为主,屠宰企业猪肉销售速度减慢,导致猪肉价格下跌。

中下旬,规模养殖场、散养户因惜售而减少生猪出栏量,加之部分猪源回圈二次增重,生猪供应偏紧;终端猪肉消费量缓慢增加,部分屠宰企业增加猪肉分割入库量,共同支撑生猪和猪肉价格上涨,涨幅有限。

总体看,华中地区猪肉月均价低于上月。

四、华东地区猪肉月均价环比下跌、同比跌幅收窄

本月,华东地区猪肉月均价为每公斤18.70元,环比下跌6.0%,同比下跌2.6%,较上月收窄21.8个百分点。

月上旬恰逢春节假期过后,终端猪肉消费量较节前显著减少,而规模养殖场陆续增加生猪出栏量,致使生猪和猪肉价格下跌。

中下旬,规模养殖场因适重猪源有限而减少生猪出栏量,散养户压栏惜售现象增多,并将部分猪源回圈二次增重,致使生猪供应偏紧,支撑生猪和猪肉价格上涨,但涨幅有限。

总体看,华东地区猪肉月均价低于上月。

五、四川、广东猪肉价格环比均下跌,同比跌幅均收窄

本月,四川猪肉月均价为每公斤18.52元,环比下跌7.9%,同比下跌11.8%,较上月收窄14.8个百分点。

月内,规模养殖场基本正常有序出栏,散养户在猪肉收储政策面消息提振下阶段性减少生猪出栏量,加之川内部分中小体重猪源亦有回圈二次增重现象,支撑生猪和猪肉价格震荡上涨。

仅在月初及月末,因规模养殖场生猪出栏充裕,叠加终端消费偏弱,猪肉价格略微下跌。

总体看,因月初猪肉价格跌幅明显,月内涨幅有限,四川地区猪肉月均价明显低于上月。

本月,广东猪肉月均价为每公斤20.14元,环比下跌0.4%,同比下跌8.6%,较上周收窄22.3个百分点。

月初,因外地务工人员春节后返粤偏慢、本地居民的家庭库存消化缓慢,致使终端猪肉消费需求疲软,带动价格下跌。

上中旬,部分中小体重猪源回圈二次增重,终端市场猪肉消费需求恢复速度加快,供减需增,支撑生猪及猪肉价格上涨。

临近月末,规模养殖场生猪出栏较多,高价猪肉消费量减少,带动猪肉价格回落。

总体看,广东地区猪肉月均价略微低于上月。

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2023年2月瘦肉型白条猪肉出厂价格为18.39元/公斤,环比下降5.84%,连续4个月环比下降,同比上涨10.32%,连续9个月同比上涨,近10个月最低价。

从全国六大区来看,华南区价格基本处于最高价,东北区价格基本处于最低价;但2022年11-12月西南区高于华南区价格,2023年2月华南区最高,西南区价格最低。

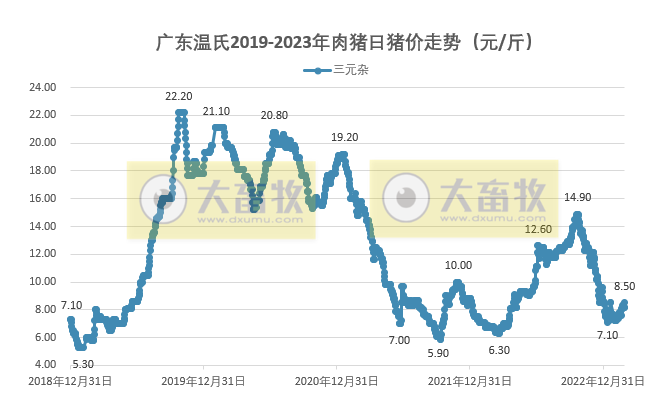

● 企业地区的生猪价格

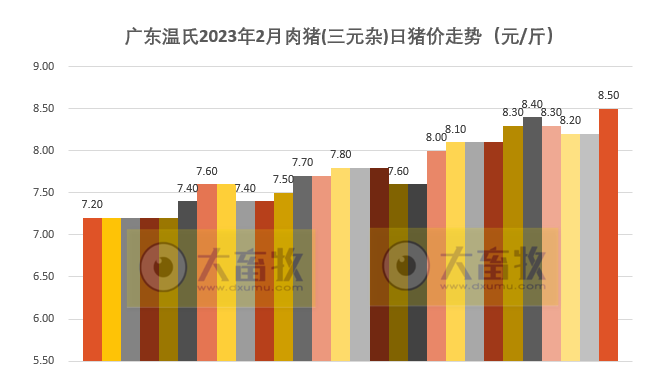

据广东温氏日猪价曲线可看出,2023年2月广东温氏猪价整体以缓慢震荡增长趋势,经过14次调价。

其中三元杂,2023年2月28日为单日最高价为8.5元/斤,2月1-5日为单日最低价为7.2元/斤,高低价相差1.3元/斤。

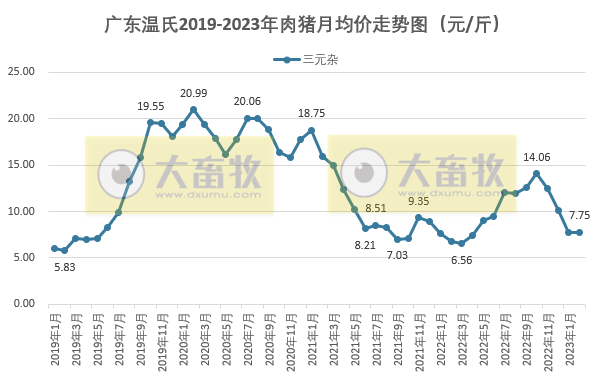

根据广东温氏日猪价平均得出,广东温氏2023年2月三元杂猪价7.75元/斤,环比增加0.02元,上涨0.26%,同比增加0.97元,上涨14.31%,连续9个月同比上涨。

二元杂猪价7.35元/斤,环比增加0.02元,上涨0.27%,同比增加0.97元,上涨15.2%,连续9个月同比上涨。

广东温氏2019-2023年肉猪每日猪价走势(截至2023年2月28日)

● 2023年2月国际猪肉价格情况

据农业农村部市场与信息化司分析,2023年2月,美国和欧盟猪肉价格均上涨。

2月份,美国猪肉切块批发价格为每英担 82 美元,环比涨 1.2%,同比跌 22.3%。

51%-52%瘦肉猪价格为每英担 54 美元,环比涨 0.3%,同比跌 19.4%。

欧盟猪肉批发价格 2月份为每吨 2194.55 欧元,环比涨 8.1%,同比涨 62.0%。

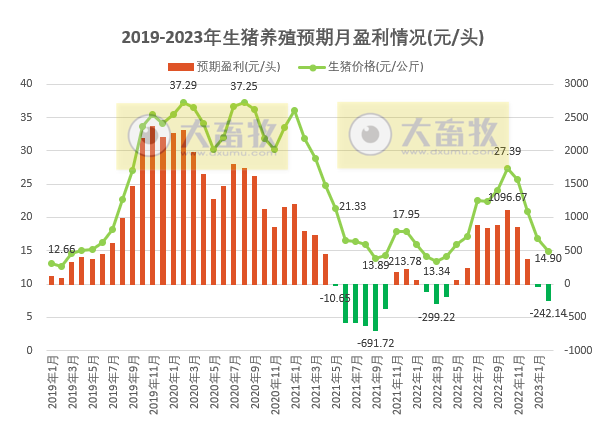

三、成本收益方面

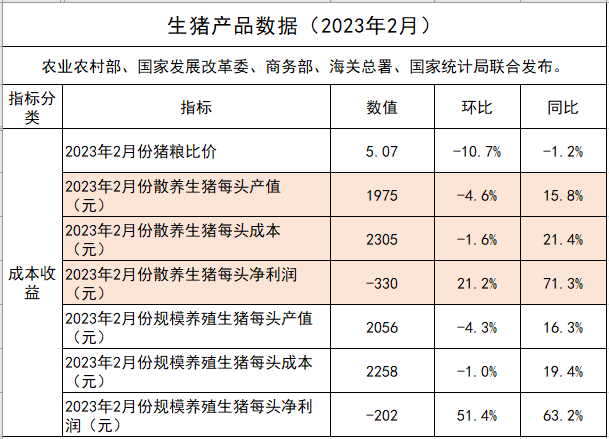

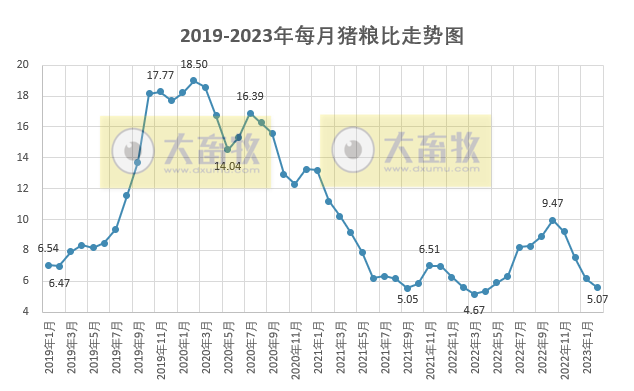

● 猪粮比

根据发改委发布的每周数据计算得出,2023年2月猪粮比价5.07,环比下降10.7%,连续4个月环比下降,同比下降1.2%,近10个月最低,连续2个月跌破6,也就是跌破低价一级预警线。

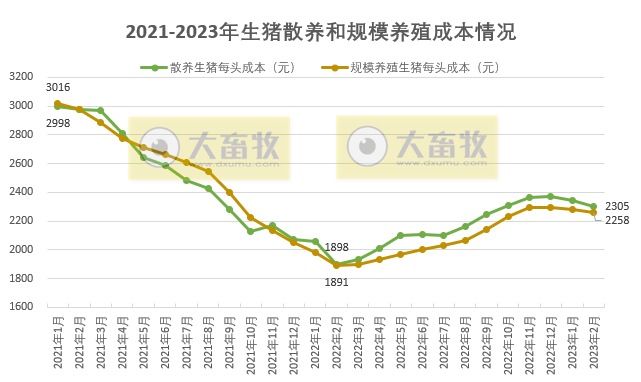

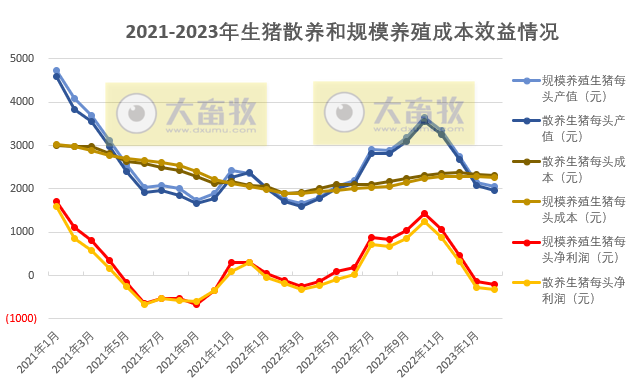

● 生猪散养和规模养殖对比

根据五部门联合发布数据显示,2023年2月散养生猪每头成本2305元,环比下降1.6%,连续2个月环比下降,同比上涨21.4%;

与2022年2月最低成本1898元相比,头均成本增加407元。

规模养殖每头成本2258元,环比下降1.0%,连续3个月环比下降,同比上涨19.4%;

与2022年2月最低成本1891元相比,头均成本增加367元。

规模养殖成本连续16个月低于散养成本 。

2023年2月散养生猪每头亏损330元,环比增长21.2%,同比增长71.3%,连续2个月亏损;

规模养殖每头亏损202元,环比增长51.4%,同比增长63.2%,连续2个月亏损。

据行业监测统计,2023年2 月自繁自养养殖户出栏一头 120公斤的肥猪头均亏损280元左右;外购仔猪养殖户亏损450元左右。

2023年1、2月份生猪出栏合计同比增加1.6%,市场供应相对宽松。

但受餐饮业恢复、学校复课的带动,户外消费和集团消费回暖,猪肉消费逐步增加,2月份以来猪价已持续回升。

春节后是猪肉消费淡季,2009年以来的15个年头,大多数年份春节后养猪都是亏损的,只有4个年头没亏损。

最近一年多能繁母猪存栏量一直保持在4100万头的合理存栏量之上,产能基础稳固,仔猪供应和出栏肥猪也都保持在较高水平。

从新生仔猪情况看,2022年9月—2023年2月全国新生仔猪数量同比增长3.5%,且各月同比增幅逐月增加,预示未来半年生猪出栏量将持续增加。

现在消费还处于淡季,预计最近一两个月猪价短期内将低位震荡,大幅上涨可能性较小。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。

☞ 18家上市猪企2023年1-2月生猪销售业绩和生产指标PK

☞ 2023年2月国内和国际猪肉市场行情分析——猪肉价格止跌回升

☞ 2023年2月国内和国际大豆市场行情分析——国内大豆价格持平略跌,国际大豆价格略涨

☞ 2023年2月国内和国际玉米市场行情分析——国内玉米价格继续下跌,国际价格震荡下行

☞ 【2023年2月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编