2023年2月,禽肉价格小幅下降。

【后期走势】

在产父母代种鸡存栏量继续回升,商品代鸡苗供应量与肉鸡出栏量增加,禽肉供应恢复增长,餐饮和团餐消费增加,预计后期禽肉价格偏强运行。

【详情】

(一)禽肉价格下跌,幅度逐渐减小。

随着复工复学,终端消费需求逐渐恢复;肉禽出栏季节性减少,屠宰企业开工率小幅下降,库存率继续下降。

月初猪肉价格低位,禽肉销售缓慢,价格小幅下跌;

月中后期,学校开学,销售量开始增加,价格下跌幅度放缓。

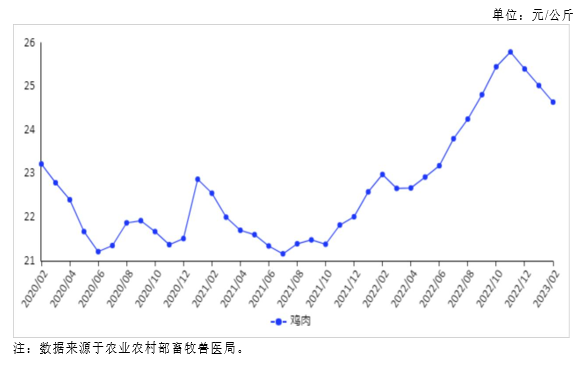

2 月份,鸡肉集市均价每公斤 24.64 元,环比跌 1.5%,同比涨 7.2%;

从周价看,禽肉消费进入淡季,价格呈下降态势。

从 2 月的周度价格看,鸡肉集市价分别为每公斤 24.87 元、24.68 元、24.53 元、24.47 元,环比分别跌 1.1%、跌 0.8%、跌 0.6%、跌 0.2%。

从养殖效益看,2 月份毛鸡出栏量季节性减少,屠宰企业复工后,鸡源需求增加,全国肉鸡棚前收购价上涨,鸡苗价格快速上涨,饲料成本小幅下降,肉鸡养殖收益大幅增加。

据国家发展改革委价格监测中心发布,2月份平均每只鸡盈利 3.08 元。

(二)1-2 月累计,禽肉出口大幅增长。

据海关统计,2月份,禽肉进口量 11.19 万吨,环比增 15.9%,同比增 13.1%,进口额 3.72 亿美元,环比增 14.3%,同比增 45.1%;

出口量5.61 万吨,环比增 37.2%,同比增 2.3 倍,出口额 1.79 亿美元,环比增 23.5%,同比增 2.6 倍。

1-2 月累计,进口量 20.84 万吨,同比减 4.6%,进口额 6.98 亿美元,同比增 21.7%;

出口量 10.61万吨,同比增 1.8 倍,出口额 3.41 亿美元,同比增 2.3 倍。

进口产品主要是鸡爪(占进口总量的 41.8%)、鸡翼(29.2%)、鸡块(20.2%),主要来自巴西(占进口总量的 46.9%)、美国(15.3%)、泰国(11.0%)、俄罗斯(10.7%)、阿根廷(6.4%),5 国合计占 90.3%。

禽肉主要出口到中国香港和澳门地区、日本和荷兰,4 地合计占出口总量的 79.8%。

(三)预计后期禽肉价格偏强运行。

生产方面,父母代种鸡存栏量保持高位,在产父母代种鸡保持增长趋势。

商品代鸡苗供应量增加,商品鸡出栏量恢复至正常水平,禽肉供应小幅增长。

据中国畜牧业协会监测,2 月份,白羽肉鸡祖代种鸡存栏量 173 万套,其中在产祖代存栏 127 万套,后备祖代减少至45.6 万套。

父母代种鸡存栏量 3672 万套,其中在产父母代种鸡存栏量 1994 万套。

消费方面,3 月份为传统消费淡季,但随着餐饮和团餐需求恢复,禽肉消费端景气度有望继续恢复。

综合判断,3 月禽肉供应小幅增加,消费继续恢复,预计后期禽肉价格偏强运行。

来源:农业农村部市场与信息化司