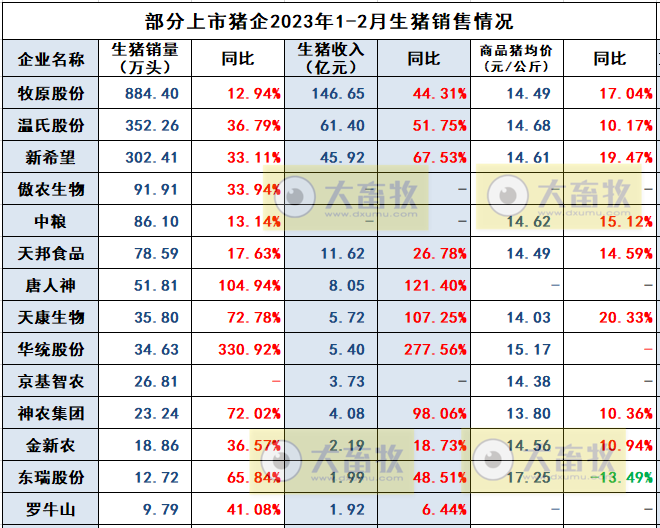

近日,华统股份披露2023年2月生猪销售情况,公司2023年2月生猪销售数量18.45万头,环比增长14.09%,同比增长214.86%,同比持续正增长,单月销量创新高;

生猪销售收入2.74亿元,环比增长2.60%,同比增长180.87%,同比持续正增长;

商品猪销售均价14.8元/公斤,环比下降4.88%,连续4个月环比下降。

华统股份表示,2023年2月生猪销售数量同比变动的原因为2021年及2022年猪场陆续投产2023年产能释放所致,生猪销售收入同比变动的主要原因为销售量增加所致。

2023年1-2月,公司累计生猪销售数量为34.63万头,同比增长330.92%,完成今年生猪销售目标250万头的13.85%;

累计销售收入为5.4亿元,同比增长277.56%。

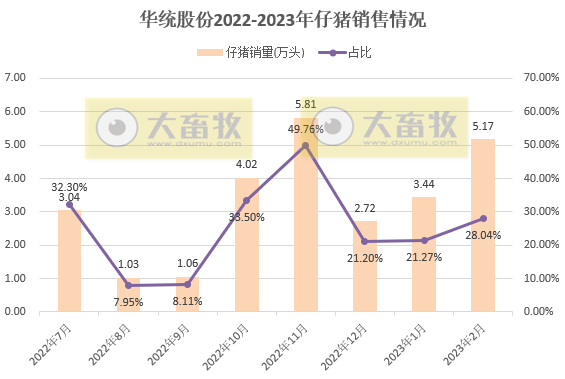

其中,2023年2月,公司仔猪销售5.17万头,环比增长50.39%,占总销量的28.04%;

2023年1-2月,公司累计仔猪销售8.61万头,占总销量的24.88%。

华统股份在3月20日机构调研时透露一些信息,具体如下:

1、生猪规模

2023年公司规划实现省内猪场初步满产,可出栏250-300万头。

2024年公司规划产能达500万头,增量主要来自于省外项目的扩张。目前在建工程有安徽绩溪、浙江丽水的猪场项目。

2、生猪成本

公司2022年末完全养殖成本18元/公斤左右,预计2023年完全成本可降至17-17.5元/公斤左右。

降本的措施:

一方面,今年产能利用率不断提升,头均分摊的水电、人工、固定资产折旧、三费都会下降,所以成本下降的空间具有确定性。

另一方面,今年公司对猪场展开进一步的精细化管理,猪苗成本、饲料成本、水电成本都有下降空间,同时生物安全和疾病管控水平也在提升,防疫效率和存活率也将提升。

3、种猪方面

公司目前能繁母猪13万头左右,PSY近24,全程成活率87%左右。

公司暂无相关外购仔猪计划。公司采用自繁自养的生产模式,已在浙江省内建成18个现代化楼房养猪场,具备300万头一体化的育肥产能。

公司自繁自养模式本身具备高效能繁和优秀商品代的能力。相比外购种猪或仔猪,自繁自养模式也更具有成本优势,可以抵御种猪或仔猪价格波动带来的经营风险。

4、楼房养殖方面

目前公司在浙江省的猪场都是楼房养殖。平层的建造工期相对短,建造成本相对低。楼房的土建和设备质量高,使用年限更久,同时在节约土地、节约人力、疫情防控上相对有优势,而且

养殖密度也会比单层高。

综合来看,两者的养殖成本相差不大。

未来公司向省外扩张,将因地制宜选择合适的模式。

楼房养殖在生物安全防控的优势

首先,楼房的养殖环境相对封闭,场内场外设立了防疫分区,能够有效阻断外围小动物及病毒的传入。公司设置了专门的生物防控中心,升级到三级洗消,才可进入猪场。

其次,猪场内部每栋楼房相互隔离,每层楼都是相对独立的系统,猪舍内部则实行大平层小单元的网格化管理模式,可以精准拔牙,最大化切断病原的传播和交叉感染途径。

第三,楼房内部安装了控温控湿系统、排风排气系统等,这些智能化、自动化设备的使用更有利于科学防控疫情,保障每一层楼的生物安全和环境适宜。

5、今年的猪价行情

影响猪价的因素较多,市场数据繁杂。市场参与者很难准确判断短期的猪价走势,而且生猪养殖的生长培育周期又比较长,公司总体的经营策略和出栏节奏不会受到短期猪价变化的干扰。

短期价格分析只能作为参考,总体上公司还是坚持自己的生产规划,努力控制成本水平,构筑成本竞争优势。

只有成本处于行业领先水平,才能在市场中长久生存和发展下去。

只有具备资金实力和成本竞争力,才有希望穿越猪周期。

6、屠宰业务

公司2017年以畜禽屠宰业务为核心完成上市,目前拥有24家生猪屠宰企业,其中省内19家、省外5家,年屠宰设计能力可达1400万头,是浙江省生猪屠宰龙头企业。

根据长三角地区的消费习惯,公司屠宰主要以热鲜肉为主。

活猪调运到当地进行屠宰,一般在当天晚上宰完,并在早上在很短时间内运送到经销商或农贸市场。

这个模式决定了公司生猪屠宰业务以销定产的特点,能够保证利润率。无论猪价如何波动,公司屠宰的现金流一直比较稳定。

屠宰产业集中化发展也是行业趋势,公司未来希望往有热鲜肉消费习惯的南方省份进行扩张,以自建或并购形式,同时配合公司生猪养殖板块进行布局。

同时,华统股份也披露2023年2月鸡产品销售情况,公司2023年2月鸡销售数量77.21万只,环比增长39.74%,同比增长103.23%;

鸡销售收入1560.68万元,环比增长69.41%,同比增长155.33%。

经计算得出,2023年2月,单只鸡产品销售均价为20.21元/只,环比上涨21.23%,同比上涨14.23%。

华统股份表示,2023年2月份鸡销售数量环比及同比变动主要原因为公司投产鸡场增加鸡出栏量增加所致,鸡销售收入环比及同比变动主要原因为2月份公司鸡出栏量增加及销售单价上升所致。

2023年1-2月,公司累计鸡销售数量为132.46万只,同比增长18.87%;

累计鸡销售收入为2481.91万元,同比增长32.48%。

来源:大畜牧综合企业公告,仅供参考。

♣ 温氏股份:2月生猪销量环增21.95%,因投苗增加和生产成绩提高所致

♣ 新希望2月生猪销量创新高,1-2月生猪销售超300万头同比增长33%,收入同比增长68%

♣ 天邦食品:2月全群销售均价低,是因为淘汰母猪销量占比相对较高

♣ 唐人神:2月肥猪销量创新高,因生猪产能逐步释放,公司楼房猪舍各项生产经营指标较平房养猪更加优异

♣ 京基智农2022年生猪营收同比增长1150%,前2月生猪收入3.7亿元,目前在建及已建成的项目布局产能超200万头

♣ 东瑞股份2月生猪销量创新高,其中淘汰种猪9200头,大约去年1-9月之和