在产父母代种鸡存栏量企稳回升,商品代鸡苗供应量与肉鸡出栏量均继续减少,禽肉供应继续下降,随着堂食开放、复学复产,禽肉消费端景气度有望恢复,预计后期禽肉价格高位偏强运行。

(一)禽肉价格小幅下跌。

月初终端需求疲软,叠加猪肉价格大幅下跌,禽肉价格小幅下跌;月中年关将至,销售量明显增加,叠加节后出栏预期下降,各类产品价格止跌上涨。

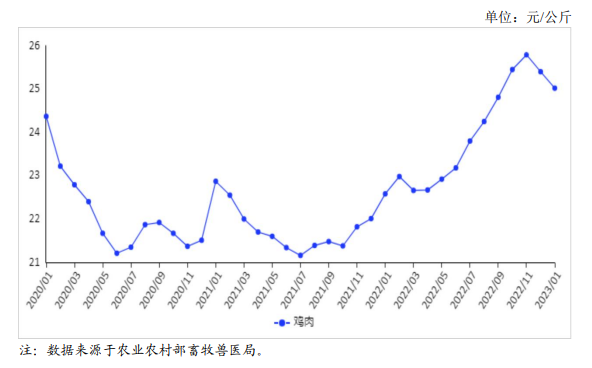

2023年1 月,鸡肉集市均价每公斤 25.02 元,环比跌 1.5%,同比涨 10.8%;

从周价看,禽肉价格在连跌 9 周后于春节前一周止跌回升。从 1 月的周度价格看,鸡肉集市价分别为每公斤 24.93 元、24.89 元、25.12 元、25.14 元,环比分别跌0.3%、跌 0.2%、涨 0.9%、涨 0.1%。

从养殖效益看,1 月毛鸡节前出栏呈减少趋势,终端需求企稳回升,屠宰企业在放假停工前加大收购力度,全国肉鸡棚前收购价回升,饲料成本高位运行,肉鸡养殖亏损减少。

据国家发展改革委价格监测中心发布,1 月份平均每只鸡亏损 1.78 元。

(二)预计后期禽肉价格高位偏强运行。

生产方面,1月份美国田纳西州出现高致病禽流感疫情,至此有 18 个州处于禽流感管控中,我国祖代引进又出现变数,一季度的引种量无法确定。

国内自有品种有计划增加存栏数,在产祖代种鸡存栏量有望企稳,后备祖代种鸡存栏量将逐渐回升。

父母代种鸡存栏量保持高位,在产父母代种鸡有增加趋势。

商品代鸡苗供应量增加,商品鸡出栏量企稳上升,禽肉供应即将回升。

据中国畜牧业协会监测,1 月份,白羽肉鸡祖代种鸡存栏量 177 万套,其中在产祖代存栏 128 万套,后备祖代升至 50.3 万套。父母代种鸡存栏量 3771 万套,其中在产父母代种鸡存栏量 2004 万套。

消费方面,随着堂食开放与复学复工,禽肉消费端景气度有望在节后持续性恢复。

综合判断,节后禽肉供应将逐渐增加,消费持续增长,预计后期禽肉价格高位偏强运行。

来源:农业农村部市场与信息化司,仅供参考,如有侵权,请留言联系删除。