近日,唐人神披露2023年2月20日、2月22日投资者关系活动记录表,具体内容如下:

一、生猪养殖

1、生猪规划目标

公司生猪产能和出栏保持增长趋势,今年规划出栏生猪 350 万头,明年出栏 500 万头。( 2022年生猪出栏数量为215.79万头。)

从公司生产计划来看,预计 2023 年生猪出栏量中,上半年占比约 40%,下半年占比约 60%。

2、生猪产能分布

公司生猪产业主要发展方向是布局猪肉消费区域,长期发展目标是年出栏生猪 1000 万头。

目前公司生猪产能大部分集中在湖南、广东等区域,其他部分产能主要在广西、河南、河北、甘肃、云南等,未来重点发展区域为湖南、广东、海南等地。

3、种猪情况

公司目前种猪主要是新美系种猪,它具有体型好、生长速度快、瘦肉率高等特点。

公司于 2020 年下半年引进了 1400 多头丹系种猪,丹系种猪群规模在持续扩大,未来高 PSY 的丹系种猪占比将逐步提升。

4、楼房养殖情况

子公司龙华农牧自 2016 年开始着手楼房猪舍的探索与试点工作,于 2016 年、2018 年分别建设了一栋两层楼房猪舍,2019 年-2020 年完成五层楼的果园楼房猪舍,楼房猪舍各项生产经营指标较平房养猪更加优异。

公司基于节约土地、楼房猪舍技术趋于成熟、便于集约化管理等因素考虑,龙华农牧于 2021 年兴建 100 万头全自繁自养楼房猪舍,这 100万头产能是两点三段式模式,即母猪舍一个点,保育舍和育肥舍一个点,保育舍和育肥舍分为两段,点与点之间物流和人流是完全分开的,更有利于生物安全防护。

目前,龙华农牧大部分生猪养殖产能为楼房养猪,本部广东区域的自建猪场为楼房养猪。

5、控股公司子公司龙华农牧情况

龙华农牧的创始人龙秋华先生持有龙华农牧 10%的股权,公司持有龙华农牧 90%的股权。

目前这一持股比例基本稳定,有利于龙华农牧管理团队的稳定性和积极性。

二、饲料情况

公司 2022 年饲料总销量同比有小幅增长,其中禽料和水产料增长幅度稍大。

2023 年公司规划饲料外销量 620 万吨。(2022年饲料销量约 616.63 万吨含内供饲料。)

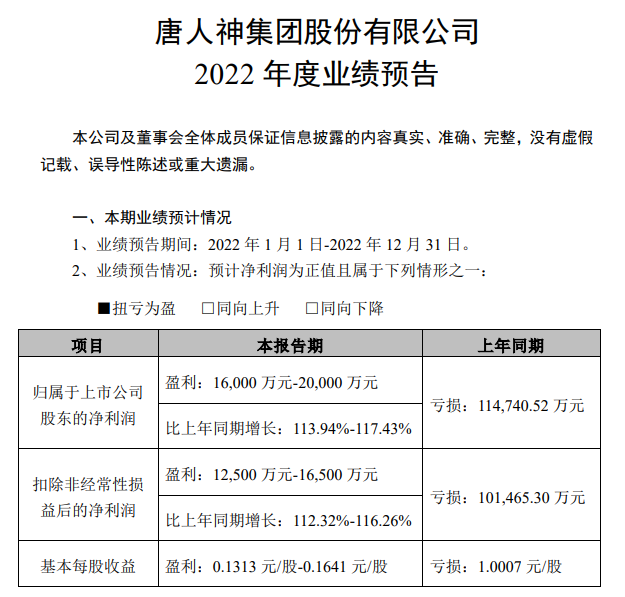

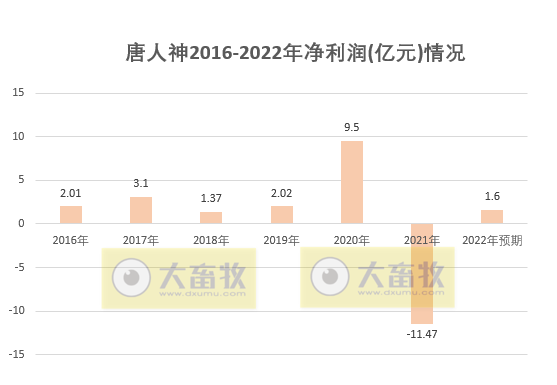

另外,唐人神披露2022年度业绩预告,公司2022年度预计净利盈利区间在1.6亿元-2.0亿元,同比增长113.94%-117.43%,实现扭亏为盈,2021年同期亏损11.47亿元。

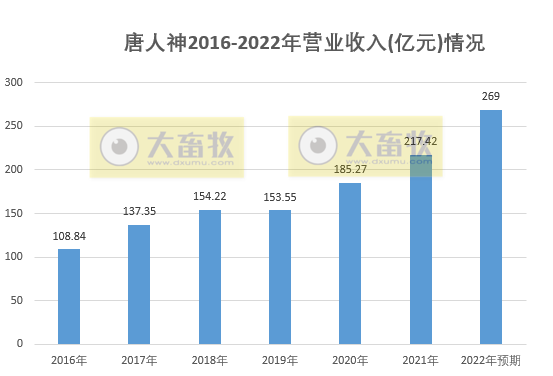

唐人神表示,2022年,面对玉米、豆粕等原材料价格持续、快速上涨,生猪价格大幅波动等复杂、不确定的行情,公司始终强化“生物饲料、健康养殖、品牌肉品”生猪全产业链核心竞争力,持续推进数字化转型,强化营运协同能力,降低成本,通过定增等方式募集资金,坚持稳健发展策略,公司实现持续健康稳健发展,预计2022 年实现营业收入约 269 亿元,同比增长约 23.67%。

1、公司2022年实现生猪出栏 215.79 万头,同比增长 39.91%,超额完成2022 年初设定的 200 万头生猪出栏目标;

仔猪价格低迷且波动幅度加大,为此,公司加大下游育肥力度,调整生猪出栏结构,2022 年肥猪出栏 189.03 万头,同比增长 106.66%,占比 87.60%;

公司加大“公司+农户”的养殖规模,不断提升养殖生产成绩指标,降低养殖成本,随着第三、四季度生猪价格回升,养殖业务板块实现了年度的扭亏为盈。

2、公司2022年饲料销量约 616.63 万吨(含内供饲料),同比增长约 7.83%。

一方面,公司加快饲料业务转型,以规模猪场开发为主,提升饲料性价比,以“产品超群”抢占市场;

另一方面,公司饲料业务持续为养猪业务做好配套服务,通过营养配方调整、生产工艺调整等降低公司养殖业务中的饲料成本,持续做好内供饲料的安全生产。

3、受生猪价格周期性波动影响,因公司生猪成本高于预计可收回金额,根据预计可收回金额与生猪成本孰低进行确认,对预计可收回金额低于存货成本部分,公司按照《企业会计准则第 1 号-存货》、《企业会计准则第 5号-生物资产》和《企业会计准则第 8 号-资产减值》等有关规定,对存栏的消耗性生物资产初步计提了减值准备(最终数据以审计报告为准)。

来源:企业公告