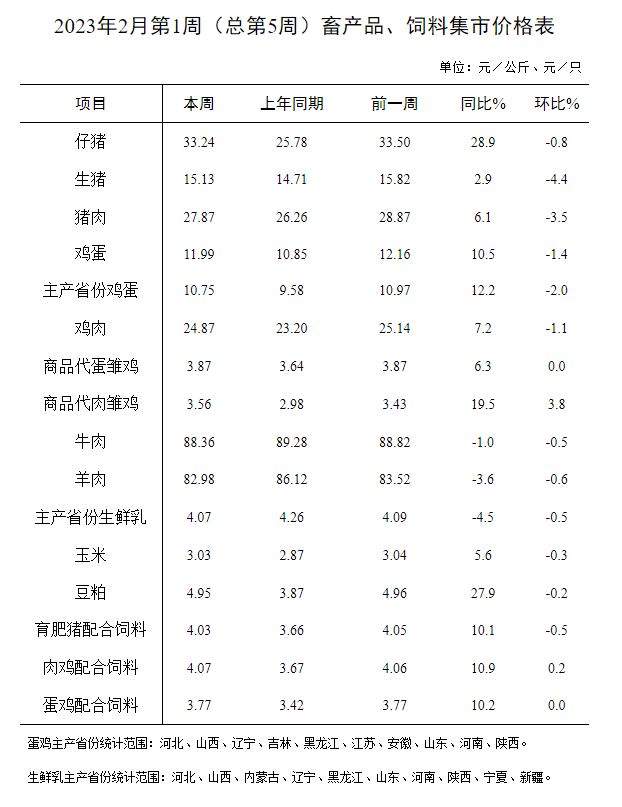

近日,农业农村部官网发布2023年2月第1周畜产品和饲料集贸市场价格情况,据对全国500个县集贸市场和采集点的监测,2月份第1周(采集日为2月1日)商品代肉雏鸡、肉鸡配合饲料价格上涨,生猪产品、鸡蛋、鸡肉、牛羊肉、生鲜乳、玉米、豆粕、猪配合饲料价格下跌,商品代蛋雏鸡、蛋鸡配合饲料价格持平。

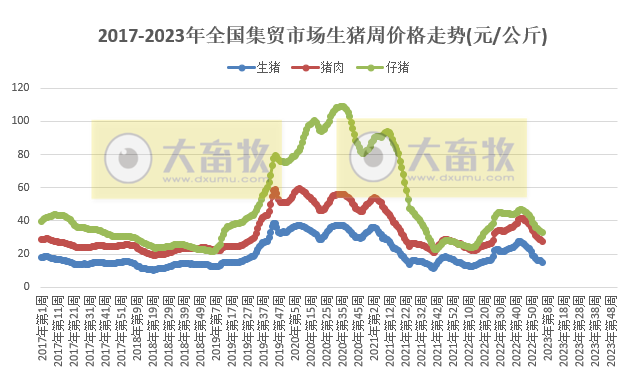

1、生猪产品价格。

全国仔猪平均价格33.24元/公斤,比前一周下跌0.8%,环比连续14周下跌,同比上涨28.9%,近37周最低价,也就是自2022年5月第4周以来最低价。

辽宁、浙江、河北、上海、山东等9个省份仔猪平均价格上涨,宁夏、贵州、广东、重庆、广西等19个省份仔猪平均价格下跌,云南省仔猪平均价格持平。

华北地区仔猪平均价格较高,为36.28元/公斤;西南地区仔猪平均价格较低,为28.53元/公斤。

全国生猪平均价格15.13元/公斤,比前一周下跌4.4%,环比连续14周下跌,同比上涨2.9%,近39周最低价,也就是自2022年5月第2周以来最低价。

全国30个监测省份生猪价格全部下跌。

华南地区生猪平均价格较高,为15.95元/公斤;东北地区生猪平均价格较低,为14.22元/公斤。

全国猪肉平均价格27.87元/公斤,比前一周下跌3.5%,环比连续14周下跌,同比上涨6.1%,近32周最低价,也就是自2022年6月第5周以来最低价。

全国30个监测省份猪肉价格全部下跌。

华南地区猪肉平均价格较高,为33.98元/公斤;东北地区猪肉平均价格较低,为22.61元/公斤。

2、家禽产品价格。

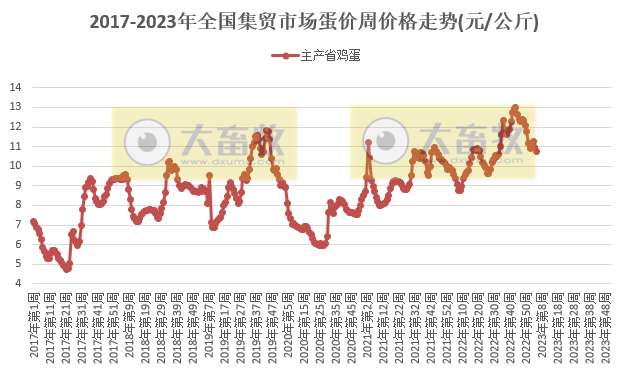

全国鸡蛋平均价格11.99元/公斤,比前一周下跌1.4%,同比上涨10.5%,近23周最低价,也就是自2022年8月第5周以来最低价。

河北、辽宁等10个主产省份鸡蛋平均价格10.75元/公斤,比前一周下跌2.0%,同比上涨12.2%,近24周最低价,也就是自2022年8月第4周以来最低价。

【蛋鸡主产省份统计范围:河北、山西、辽宁、吉林、黑龙江、江苏、安徽、山东、河南、陕西。 】

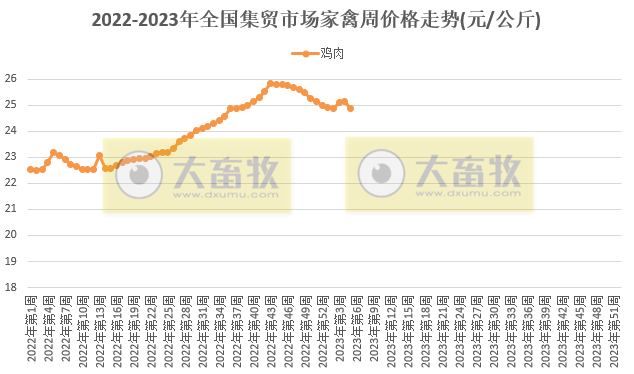

全国鸡肉平均价格24.87元/公斤,比前一周下跌1.1%,同比上涨7.2%。

【备注:鸡肉价格是从2022年开始披露,之前是披露活鸡和白条鸡的价格,因政策活禽市场陆续关闭。】

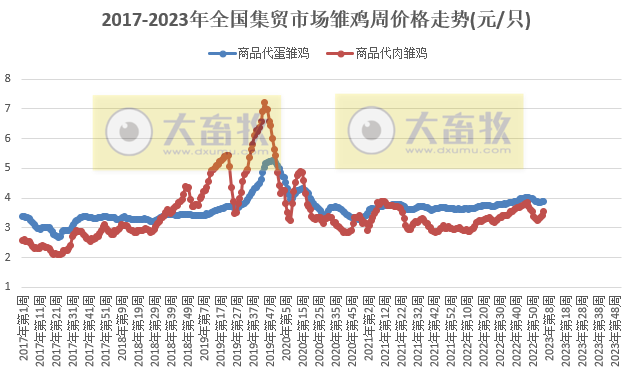

商品代蛋雏鸡平均价格3.87元/只,与前一周持平,同比上涨6.3%。

商品代肉雏鸡平均价格3.56元/只,比前一周上涨3.8%,连续4周上涨,同比上涨19.5%,近7周最高价。

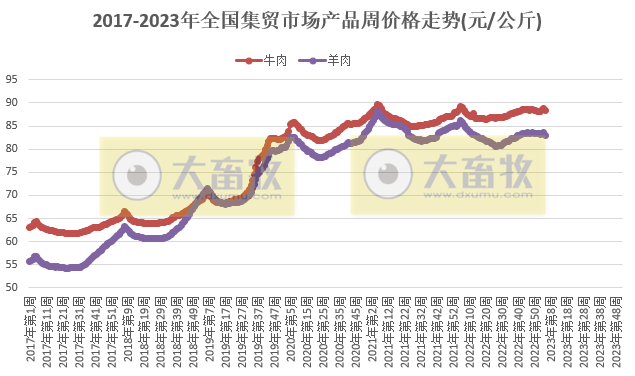

3、牛羊肉价格。

全国牛肉平均价格88.36元/公斤,比前一周下跌0.5%,同比下跌1.0%。

河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.59元/公斤,比前一周下跌0.1%。

全国羊肉平均价格82.98元/公斤,比前一周下跌0.6%,同比下跌3.6%。

河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格75.01元/公斤,比前一周下跌0.1%。

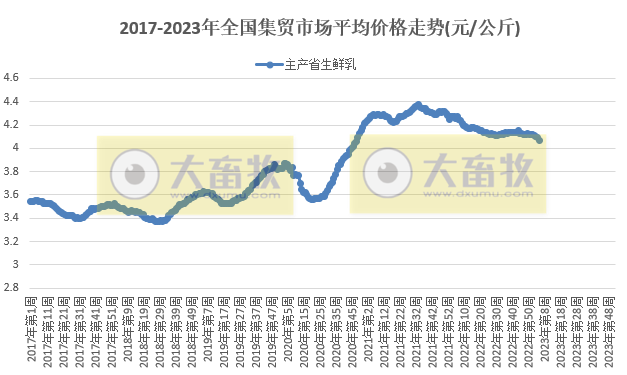

4、生鲜乳价格。

内蒙古、河北等10个主产省份生鲜乳平均价格4.07元/公斤,比前一周下跌0.5%,同比下跌4.5%,回到2020年12月的价格。

【生鲜乳主产省份统计范围:河北、山西、内蒙古、辽宁、黑龙江、山东、河南、陕西、宁夏、新疆。】

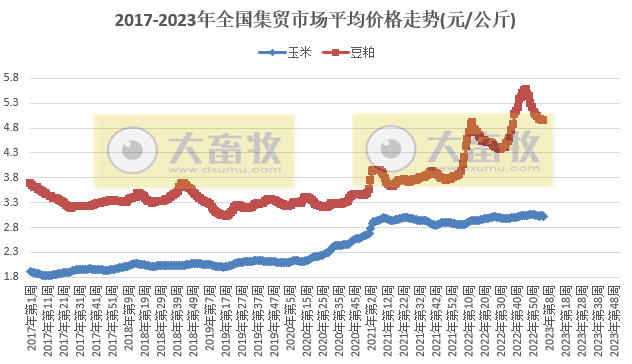

5、饲料价格。

全国玉米平均价格3.03元/公斤,比前一周下跌0.3%,同比上涨5.6%。

主产区东北三省玉米平均价格为2.78元/公斤,与前一周持平;

主销区广东省玉米价格3.13元/公斤,比前一周下跌0.3%。

全国豆粕平均价格4.95元/公斤,比前一周下跌0.2%,同比上涨27.9%,近19周最低价,也就是自2022年9月第4周以来最低价。

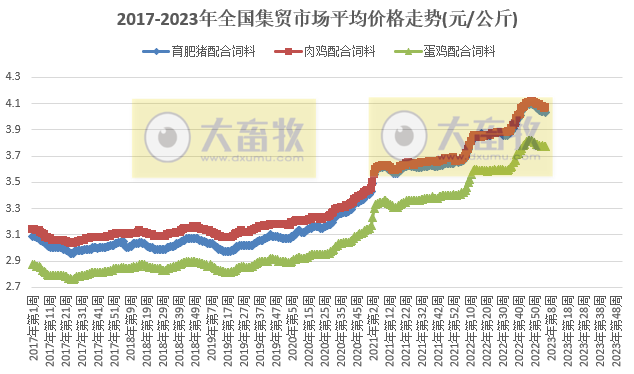

育肥猪配合饲料平均价格4.03元/公斤,比前一周下跌0.5%,同比上涨10.1%,近16周最低价。

肉鸡配合饲料平均价格4.07元/公斤,比前一周上涨0.2%,同比上涨10.9%。

蛋鸡配合饲料平均价格3.77元/公斤,与前一周持平,同比上涨10.2%。

据我的钢铁网数据显示,本周(2023年1月20日-2月3日)生猪价格跌10.13%,鸡蛋价格窄幅震荡,大肉食鸡价格大幅上涨。

生猪:本周猪价春节之后继续弱势下跌

截至2月3日,全国生猪价格在13.75元/公斤,较节前20日跌10.13%,同比涨1.55%。

春节期间,北方基本处于休市状态,交易清淡,南方仍有一些交易,因需求低于预期,价格先涨后跌,并跌破节前水平。

春节之后,下游屠企陆续复工,但节后需求恢复有限,鲜销不足,部分屠企被动分割入库,收猪不积极。

节后养殖端很快恢复正常出栏节奏,部分省份出现非瘟、蓝耳病等,散户中大猪源仍有一些剩余,集团场及散户竞争灵活出栏,猪价承压弱势下滑。

短期看,元宵节后学校开学,需求或还有一定提升,但猪源供应较足,下周猪价将延续震荡偏弱态势。

鸡蛋:本周鸡蛋价格窄幅震荡

截至2月3日,全国主产区均价4.56元/斤,较上周均价下跌0.30元/斤,环比跌幅6.17%,同比涨幅10.95%。

春节后鸡蛋开市价接近成本线,随着企业复工复产、餐饮旅游等行业陆续恢复,终端补货开启,市场走货偏好,各环节备货集中,推动蛋价反弹上涨。

随着终端补货告一段落,贸易环节转为谨慎,蛋价趋稳运行。

预计下周鸡蛋市场呈震荡偏弱走势,主产区均价或在4.40-4.50元/斤。

大肉食鸡:本周白羽肉鸡价格受到了跨年鸡源不足的支撑,经历了开市大涨

截至2月3日,白羽肉鸡主流棚前成交均价为4.68元/斤,环比春节前涨幅为11.96%,同比涨幅为18.78%。

春节前毛鸡收购均价处于养殖成本线以下,年后多因素刺激下毛鸡价格快速拉升至成本线以上,一方面是由于大跨年鸡的出栏不足问题,尤其是在山东产区体现的较为明显,二来是春节过后经销端经历了一波刚需补货,需求端带动整体价格上行为主。

周尾毛鸡收购价格开始触顶持稳,预计下周随着毛鸡出栏逐步增量,毛鸡均价以震荡下行为主。

来源:农业农村部和我的钢铁网,仅供参考,如有侵权,请留言联系删除。