【后期走势】

新冠疫情防疫政策改变后,深加工开始备货,物流全面恢复,新玉米大量上市,预计价格偏弱。

本月全球小麦价格继续下跌,拖累玉米价格走低,然而全球玉米库存预期下调,又支撑价格上涨,预计未来国际玉米价格将震荡运行。

【详情】

(一)国内玉米价格冲高回落。

本月初,东北部分产区的雨雪天气对物流影响较大,市场有效供给不足,玉米价格攀升到年内最高价位,中旬以后,随着疫情防控政策调整加之天气状况转好,物流得到全面恢复,各主体售粮积极,市场供给明显增加,玉米价格不断回落,到月底东北和华北企业收购价格比月初每斤下跌 0.01 元至 0.06 元。

受月初高价位支撑,12 月玉米均价仍高于上月。

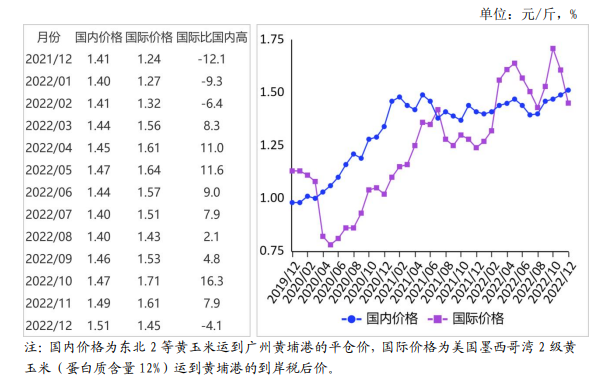

12 月份,产区批发月均价每斤 1.41 元,环比涨 1.5%,同比涨 10.7%。

其中,东北产区 1.40 元,环比涨 1.6%,同比涨 12.3%;华北黄淮产区1.45 元,环比涨 1.1%,同比涨 6.8%。

销区批发月均价每斤1.53 元,环比涨 0.9%,同比涨 6.4%。

从企业收购价看,12月份,吉林深加工企业平均挂牌收购价每斤 1.36 元至 1.40元,环比涨 0.02 元至 0.07 元,同比涨 0.14 元至 0.17 元;黑龙江为 1.33 元至 1.35 元,环比涨 0.02 元至 0.04 元,同比涨0.12 元至 0.16 元;山东为 1.46 元至 1.55 元,环比持平至涨0.03 元,同比涨 0.06 元至 0.13 元。

(二)国际玉米价格继续下跌。

美国中西部玉米种植带的暴风雪天气,阻碍了新季玉米的购销活动,叠加国际小麦价格下跌,共同打压国际玉米市场价格。

12 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 305.95 美元,环比跌 8.7%,同比涨 12.9%;芝加哥期货交易所(CBOT)玉米主力合约(2023 年 3 月)收盘月均价每吨 257.405 美元,环比跌 2.2%,同比涨 10.5%。

(三)国内外价差缩小。

12 月份,美国墨西哥湾 2 级黄玉米平均离岸价折合人民币每斤 1.07 元,比国内产区批发价低 0.34 元;进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.45 元,比国内玉米到港价低 0.06 元,价差比上月缩小 0.06 元;配额外 65%关税的美国玉米运抵我国南方港口到岸税后成本每斤 2.34 元,比国内玉米到港价高0.82 元。

(四)1-11 月累计,我国玉米进口量减少。

11 月份,我国玉米进口量 74.13 万吨,环比增 35.4%,同比减 5.9%;

1-11月累计,我国玉米进口量 1975 万吨,同比减 26.9%。

进口主要来自美国(占进口总量的 69.7%)、乌克兰(占 25.0%)。

(五)预计 2022/23 年度全球玉米供需呈偏紧趋势。

据美国农业部(USDA)12 月份供需报告预测,2022/23 年度全球玉米产量 11.62 亿吨,比上月下调 653 万吨,比上年度减 4.5%;总消费量 11.71 亿吨,比上月下调 475 万吨,比上年度减 2.6%;贸易量 1.82 亿吨,比上月下调 111 万吨,比上年度减 10.3%;期末库存 2.98 亿吨,比上月下调 236 万吨,比上年度减 2.8%;库存消费比 25.5%,与上年度持平。

(六)预计短期内国内玉米价格偏弱,国际价格仍震荡运行。

国内市场:据国家统计局数据,2022 年全国玉米产量27720 万吨,比 2021 年增加 365.3 万吨,增长 1.7%。

新玉米产量超出预期,品质普遍好于上年,优质玉米供给增加将缓解之前饲用玉米供给偏紧的局面。

防疫政策改变后,玉米深加工企业恢复生产积极性较高,物流全面恢复,预计玉米市场价格偏弱。

国际市场:本月全球小麦价格继续下跌,叠加美国中西部玉米种植带的暴风雪天气对新季玉米购销活动的影响,带动国际玉米价格下跌;

而美国农业部供需月报下调全球玉米产量和库存,对价格又起到了支撑作用,预计未来国际玉米价格将保持震荡运行。

来源:农业农村部市场与信息化司