数量方面

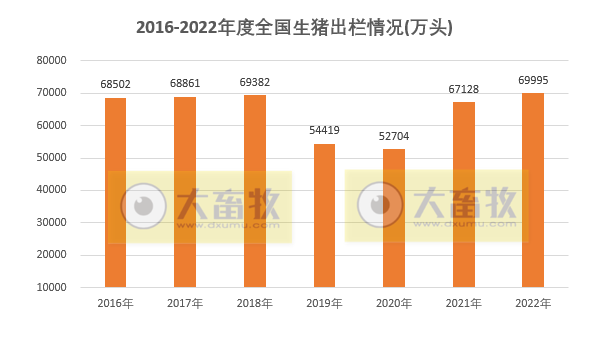

● 国家统计局:2022年全国生猪出栏量69995万头,同比增长4.3%

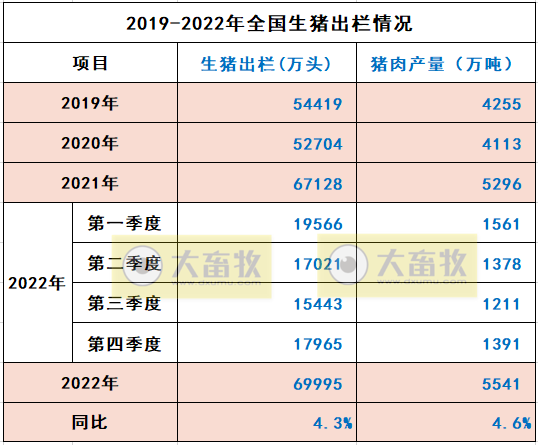

据国家统计局公布,2022年全国生猪出栏69995万头,比上年增加2867万头,增长4.3%,近7年最多。

今年以来,生猪出栏保持增长,但增速有所放缓,一季度同比增长14.1%,上半年增长8.4%,前三季度增长5.8%。

2022年第一季度生猪出栏19566万头,第二季度生猪出栏17021万头,第三季度生猪出栏15443万头,第四季度生猪出栏17965万头;

前三季度生猪出栏逐季度在下降,第四季度止降回升。

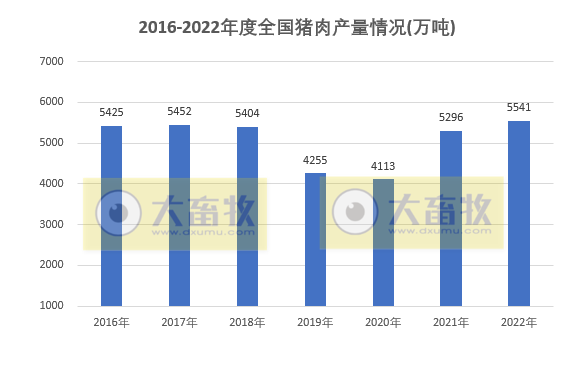

2022年全国猪肉产量5541万吨,比上年增加246万吨,增长4.6%,近7年最多,突破5500万吨。

2022年第一季度猪肉产量1561万吨,第二季度猪肉产量1378万吨,第三季度猪肉产量1211万吨,第四季度猪肉产量1391万吨;

前三季度猪肉产量逐季度在下降,第四季度止降回升。

猪肉产量与生猪出栏基本同步。

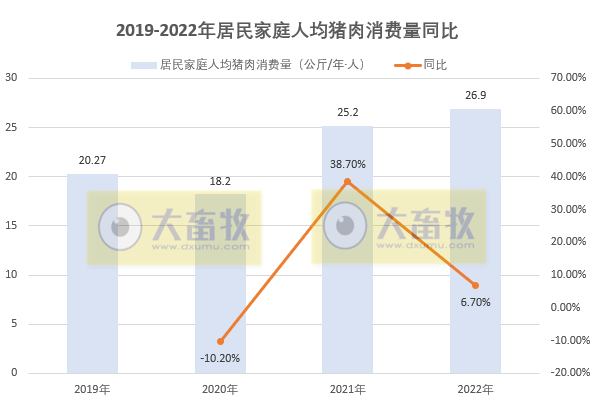

据国家五部委联合公布,2022年居民家庭人均猪肉消费量为26.9公斤/年人,同比增长6.7%,近4年最高消费量。

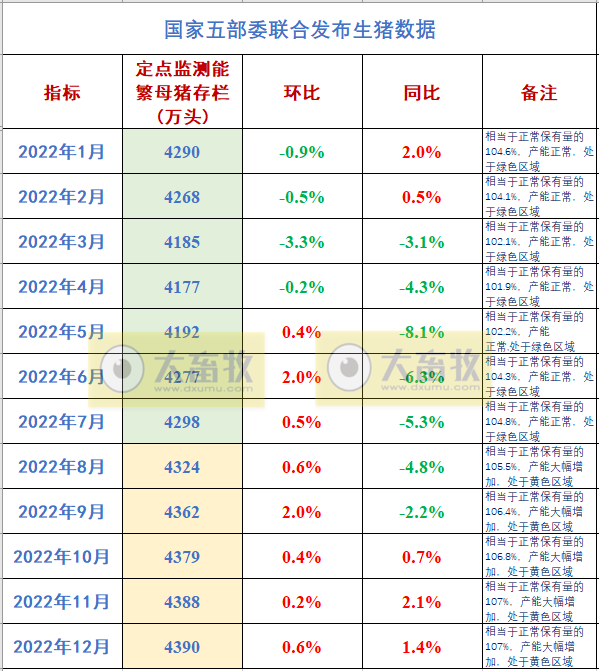

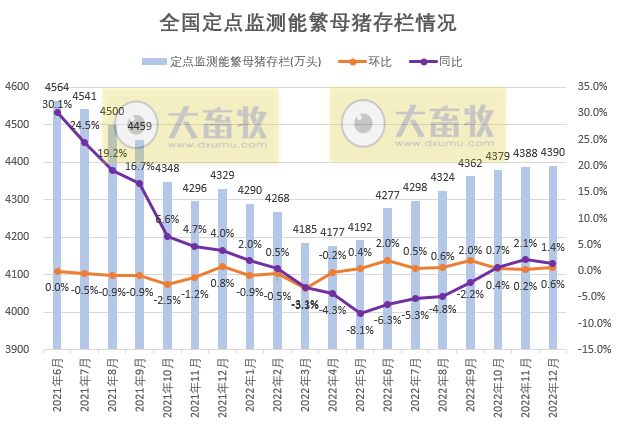

● 农业农村部:2022年12月全国能繁母猪存栏量4390万头,连续8个月增长,累计增加213万头

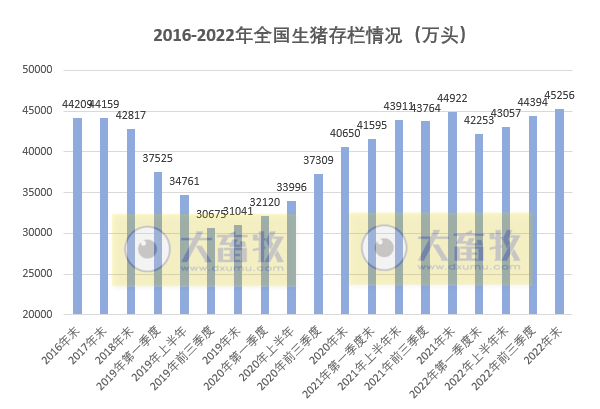

据国家统计局公布,2022年末全国生猪存栏45256万头,比2022年第三季度末增加862万头,增长1.9%,比上年末增加333万头,增长0.7%,近7年最多,突破4.5亿头。

根据农业农村部监测,2022年12月全国能繁母猪存栏量4390万头,比上个月增加2万头,增长0.6%,连续8个月增长,累计增加213万头;同比增长1.4%,近15个月最高存栏量。

2022年12月能繁母猪存栏量相当于正常保有量的107.0%,产能大幅增加,处于黄色区域,结束连续7个月的绿色区域后,连续5个月黄色区域。

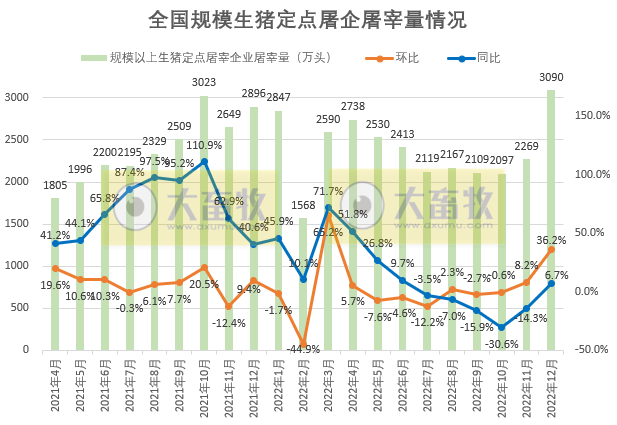

● 2022年12月全国规模以上生猪定点屠宰企业屠宰量3090万头,环比增长821万头

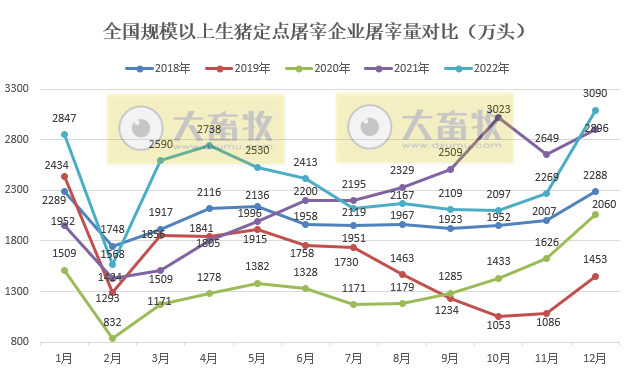

据农业农村部监测,2022年12月,全国规模以上生猪定点屠宰企业屠宰量3090.1万头,环比增长821.47万头,上涨36.2%,同比增长6.7%,结束连续5个月同比下降,自2017年以来,单月生猪屠宰量最多。

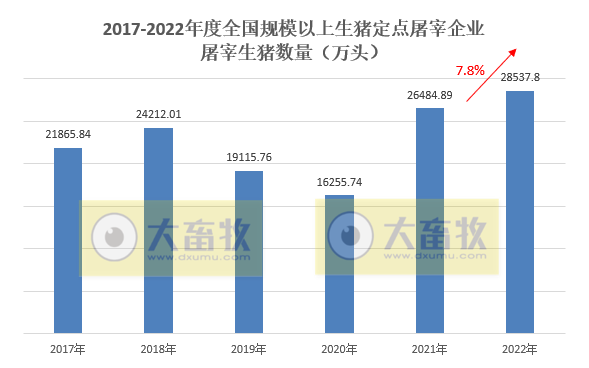

2022年1-12月,全国规模以上生猪定点屠宰企业屠宰量28537.8万头,同比增长7.8%。

● 华储网:2022年12月中央收储冻猪肉收储和投放情况

2022年12月,中央储备冻猪肉为0吨;

2022年累计投放7次,共13.71万吨。

2022年7-12月,中央收储冻猪肉计划均为零。

2022年1-12月,中央储备冻猪肉收储共进行13批16次竞价交易,计划收储量51.8万吨,实际收储量10.14万吨,成交率为19.6%,流拍量41.66万吨。

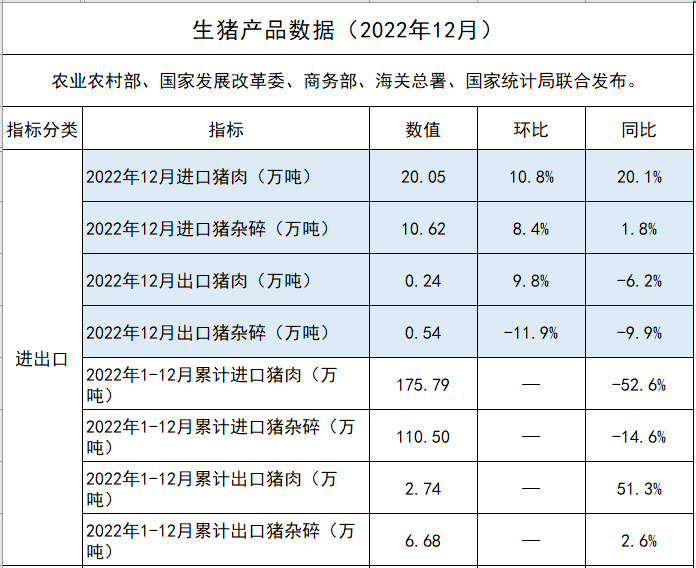

● 海关总署:2022年12月猪肉及猪杂碎进出口情况

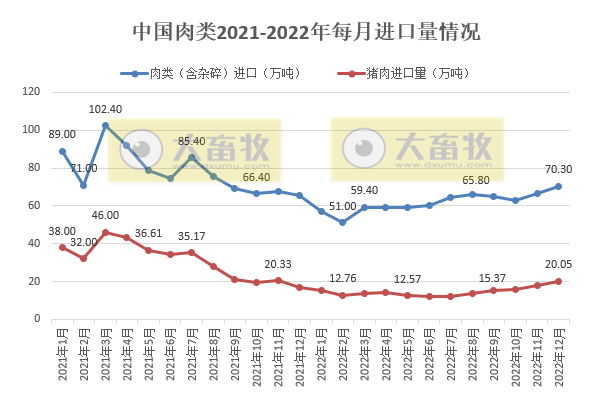

根据海关总署发布的数据显示,2022年12月,中国肉类(含杂碎)进口70.3万吨,环比增长5.56%,同比增长7.50%,近16个月最多;

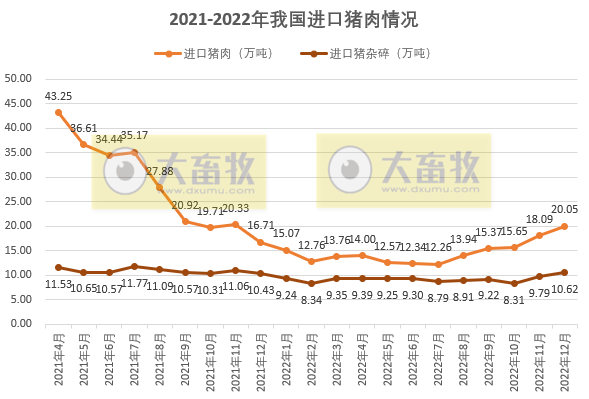

其中猪肉及猪杂碎进口30.67万吨,环比增长10.01%,同比增长13.10%,近13个月最多;

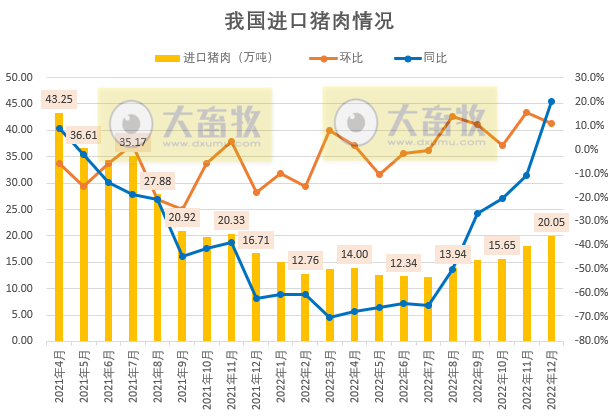

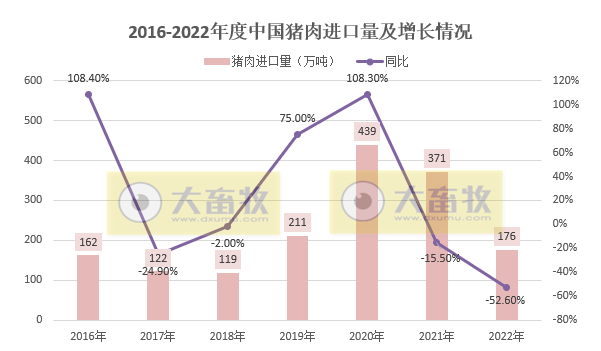

其中猪肉进口20.05万吨,环比增长10.8%,连续5个月环比增长,同比增长20.1%,结束连续19个月同比减少,近13个月最多。

2022年1-12月,中国肉类(含杂碎)进口740.4万吨,同比减少21.0%;

其中猪肉及猪杂碎进口286.29万吨,同比减少42.8%;

其中猪肉进口175.79万吨,同比减少52.6%,连续2年减少,近4年最少。

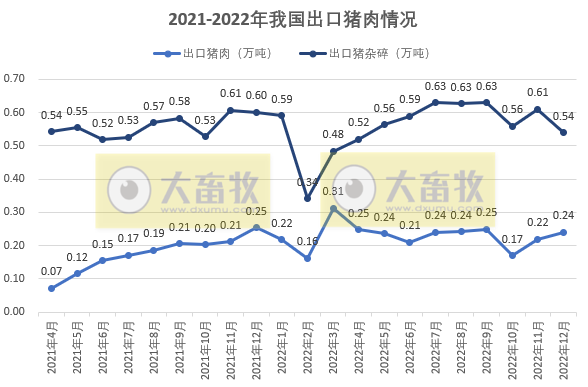

2022年12月我国肉类(包括杂碎)出口4万吨,同比增长1.4%,

其中猪肉出口0.24万吨,环比增长9.8%,同比减少6.2%;

猪杂碎出口0.54万吨,环比减少11.9%,同比减少9.9%,结束连续7个月同比增长,近8个月最少。

2022年1-12月,我国肉类(包括杂碎)出口40万吨,同比增长15.8%,

其中猪肉出口2.74万吨,同比增长51.3%;

猪杂碎出口6.68万吨,同比增长2.6%。

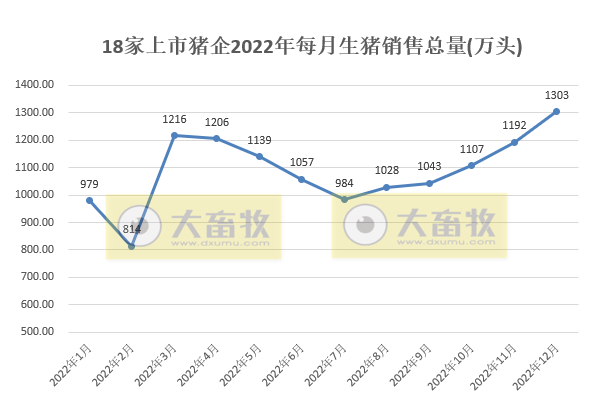

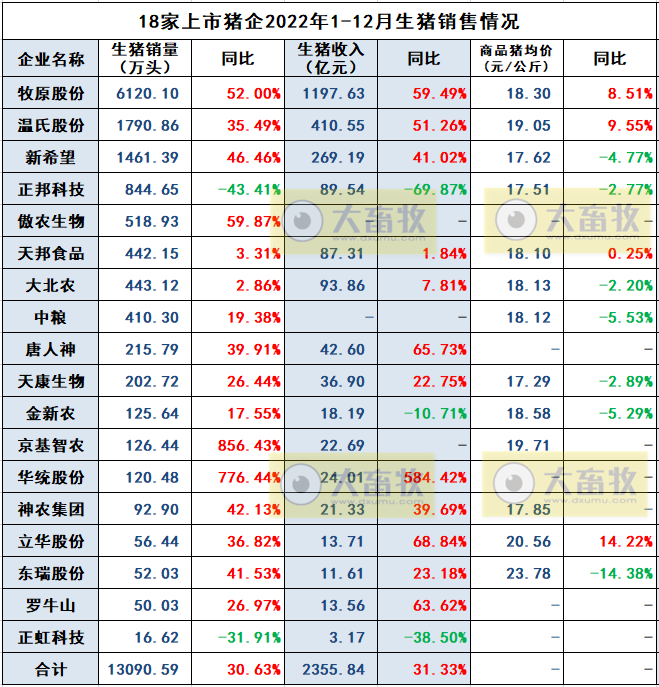

● 18家上市猪企2022年12月生猪销售情况

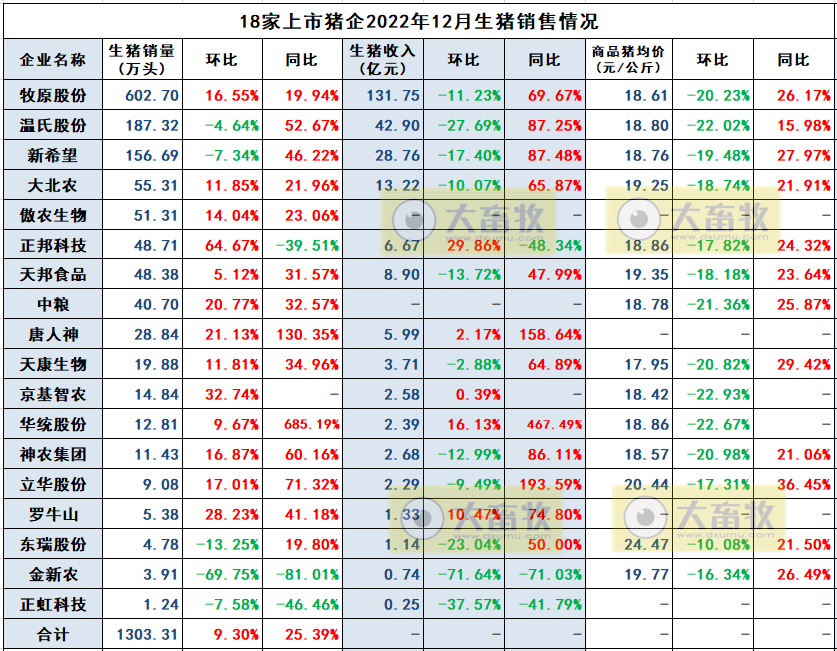

经大畜牧统计,18家上市猪企(牧原、温氏、新希望、正邦、傲农、大北农、天邦、中粮、唐人神、天康、京基智农、金新农、华统、神农、立华、东瑞、罗牛山和正虹)陆续公布了2022年12月生猪销售情况,经统计,18家上市猪企2022年12月合计生猪销售数量为1303.31万头,环比增长9.3%,连续5个月增长,同比增长25.39%,单月销量首次突破1300万头;

18家上市猪企2022年1-12月合计生猪销售13090.59万头,同比增长30.63%,超出2021年全年销量3000多万头,占全国总出栏量69995万头的18.7%。

其中,4家头部企业(牧原、温氏、新希望、正邦)2022年12月生猪销售995.42万头,环比增加83.2万头,增长9.1%;同比增加182.54万头,增长22.5%,占18家上市猪企总量的76.4%;

4家头部企业2022年1-12月生猪销售10217万头,同比增加2378.45万头,增长30.3%,占18家上市猪企总量的78.0%,占全国出栏量的14.6%,其中牧原2022年生猪销量总全国出栏量的8.7%。

16家上市猪企(不含傲农和中粮)2022年12月合计生猪销售收入255.29亿元,环比减少14.06%,同比增长68.49%;

2022年1-12月合计生猪销售收入2355.84亿元,同比增长31.33%。

14家上市猪企公布的2022年12月销售均价,除东瑞外,均在17-21元/公斤之间,环比均下降,下降幅度均在16%-23%;同比均上涨,上涨幅度均在16%-30%之间。

更多数据图表请点击:18家上市猪企2022年12月生猪销售业绩和生产指标PK

![]()

价格方面

● 国家统计局:2022年12月CPI环比由降转平,猪肉环比下降幅度扩大

国家统计局发布2022年12月份全国CPI(居民消费价格指数)数据,国家统计局城市司首席统计师董莉娟进行了解读,CPI环比由降转平,同比涨幅略有扩大。

2022年12月份,各地区各部门更好统筹疫情防控和经济社会发展,多措并举做好市场保供稳价,物价运行总体平稳。

从环比看,CPI由上月下降0.2%转为持平。

其中,食品价格由上月下降0.8%转为上涨0.5%,影响CPI上涨约0.09个百分点。

食品中,生猪供给持续增加,猪肉价格下降8.7%,降幅比上月扩大8.0个百分点。

从同比看,CPI上涨1.8%,涨幅比上月扩大0.2个百分点。

其中,食品价格上涨4.8%,涨幅比上月扩大1.1个百分点,影响CPI上涨约0.87个百分点。

食品中,猪肉价格上涨22.2%,涨幅比上月回落12.2个百分点。

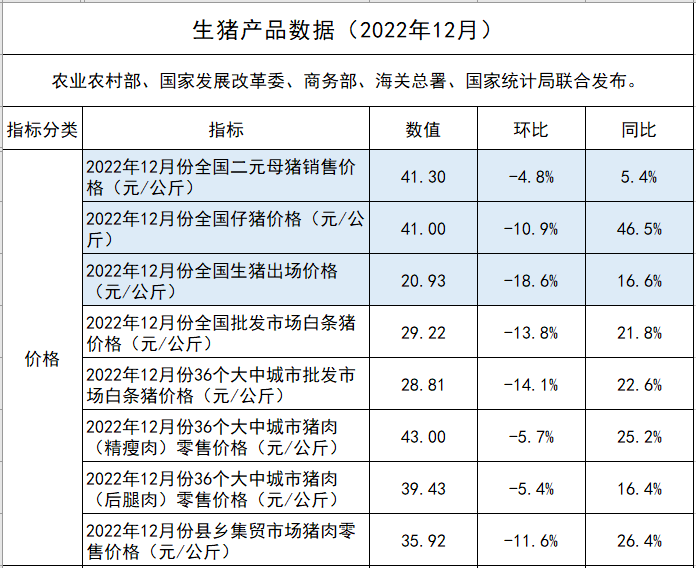

● 国家五部委联合发布2022年12月生猪产品价格

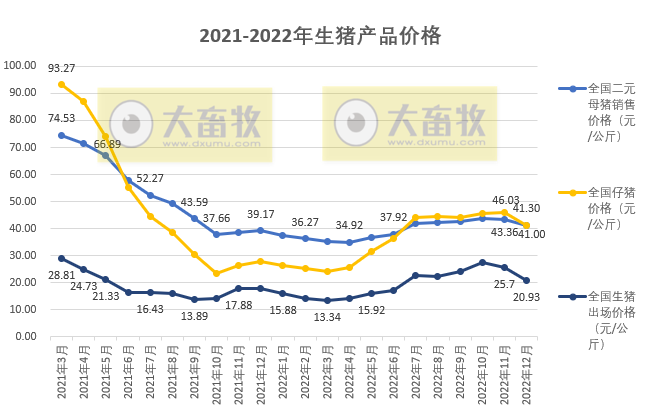

据国家五部委联合公布,2022年12月全国二元母猪销售价格41.3元/公斤,环比下降4.8%,同比增长5.4%。

时隔5个月后,二元母猪价格略高于仔猪价格,近6个月最低。

● 非官方收集的生猪(外三元)价格

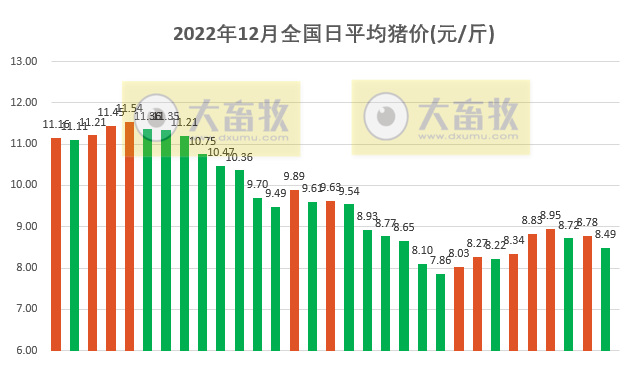

2022年12月整体来看,月初高位震荡5天(维持在11元区间),快速下降17天中间反弹2天(从11元降至7元),下旬止跌反弹震荡9天(维持在8元区间)。 31天中有12天上涨,19天下跌。

2022年12月单日最高价在5日11.54元,比上个月低1.56元,单日最低价在22日7.86元,比上个月低3.08元,最高价和最低价相差3.68元。

2022年12月,整个月有7-11元5个价位,其中7元区间只有1天,8元区间有13天,9元区间有6天,10元区间有3天,11元区间有8天。

根据每日猪价计算,2022年12月高位猪价平均9.88元/斤,低位猪价平均9.40元/斤,高低位平均猪价9.64元/斤,环比减少2.52元,下降20.72%;同比增加1.20元,增长14.22%,同比连续7个月增长。

与2022年3月低位相比,增加3.53元,增长57.77%。

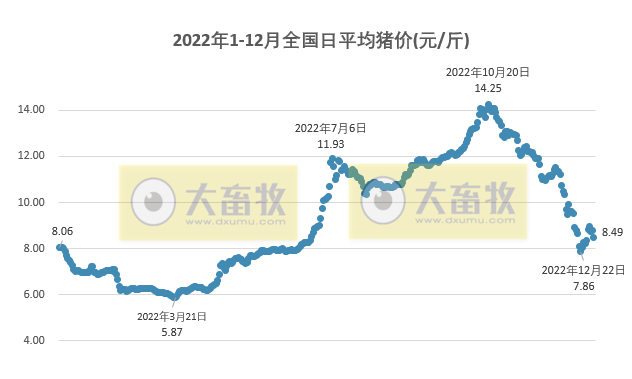

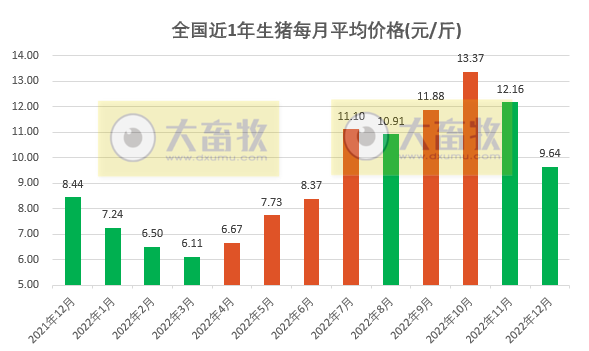

自2019年10月以来,2022年3月猪价6.11元,处于最低价,也低于去年的低谷,4-7月连续4个月上涨,8月出现少许回调,9-10月连续创新高,11月出现回调,12月出现大幅回落,基本回到成本线。

通过2022年单月销售价格平均计算得出,2022年生猪销售均价为9.31元/斤,比2021年的10.13元/斤减少0.82元,下降8.09%,比2020年的17.16元/斤减少7.85元,下降45.75%。

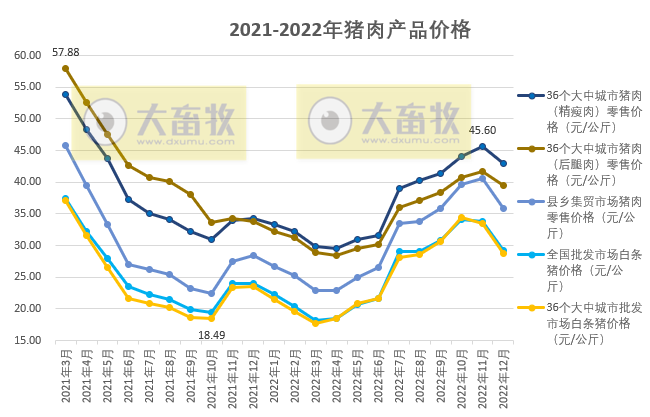

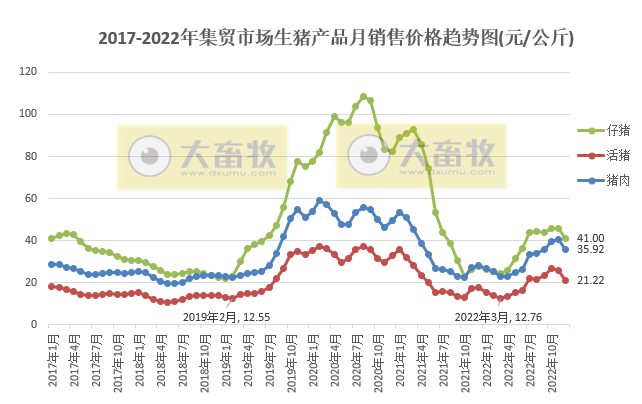

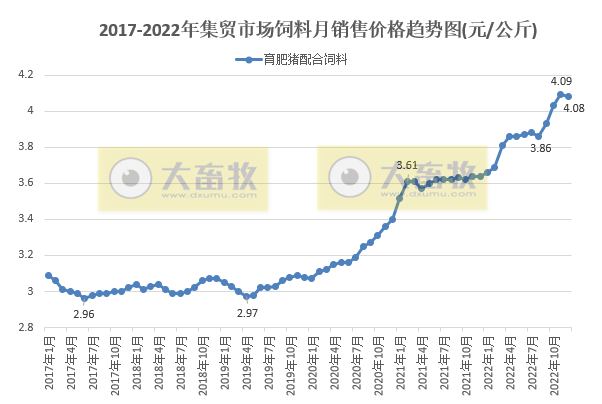

● 农业农村部对全国500个县集贸市场和采集点的定点监测的生猪产品价格

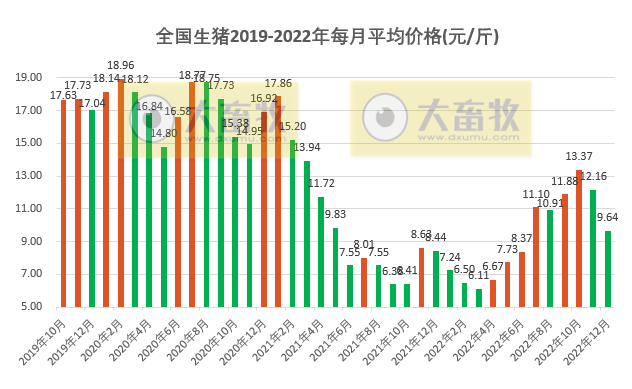

根据农业农村部每周公布的数据进行计算得出,2022年12月全国仔猪平均价格41.00元/公斤,比上个月下降10.93%,同比上涨46.53%,近6个月最低价;

全国活猪平均价格21.22元/公斤,比上个月下降17.82%,同比上涨20.64%,近5个月最低价;

全国猪肉平均价格35.92元/公斤,比上个月下降11.57%,结束连续7个月环比上涨,同比上涨26.43%;

全国育肥猪配合饲料平均价格4.08元/公斤,比上个月下降0.24%,同比上涨12.09%。

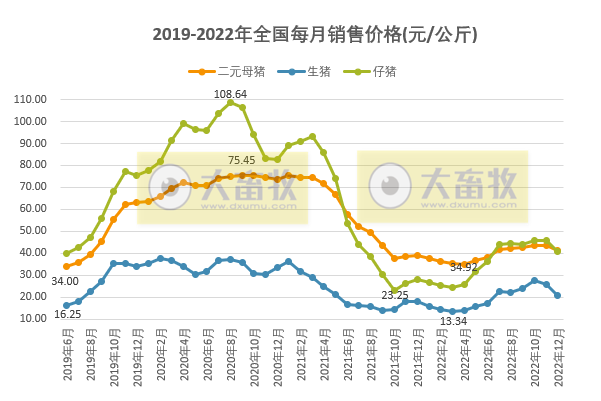

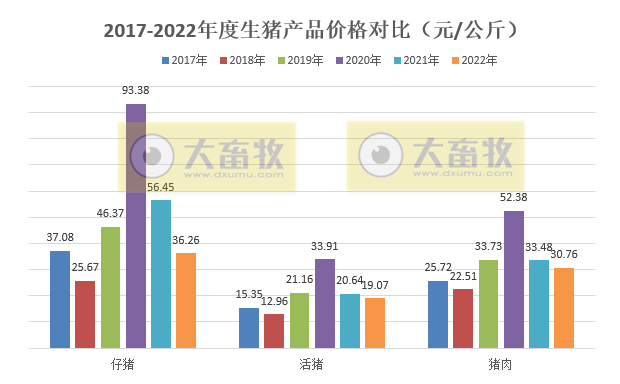

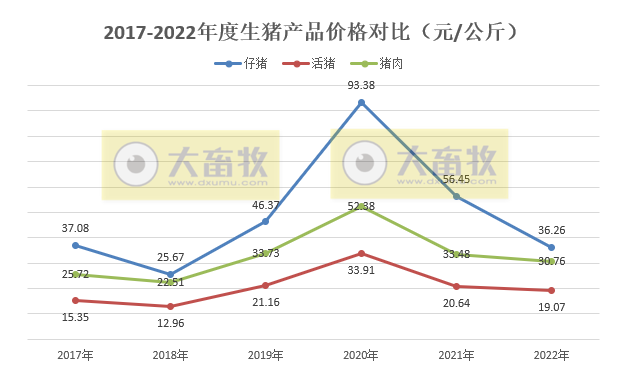

经每月价格计算得出,2022年度全国仔猪平均价格为36.26元/公斤,同比下降35.77%;

全国活猪平均价格为19.07元/公斤,同比下降7.61%;

全国猪肉平均价格为30.76元/公斤,同比下降8.12%;

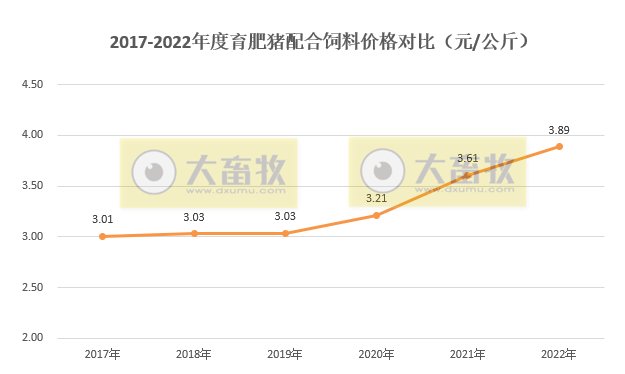

全国育肥猪配合饲料价格为3.89元/公斤,同比上涨7.67%。

● 农业农村部对全国规模以上生猪定点屠宰企业监测价格

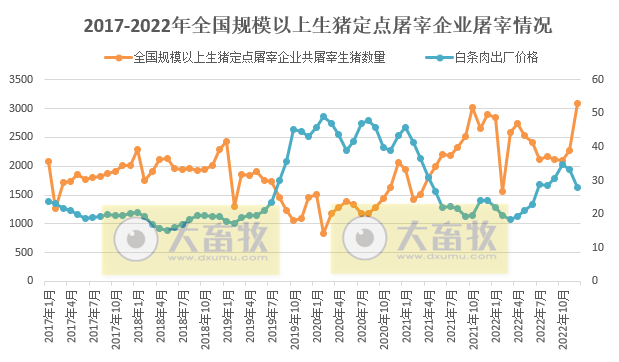

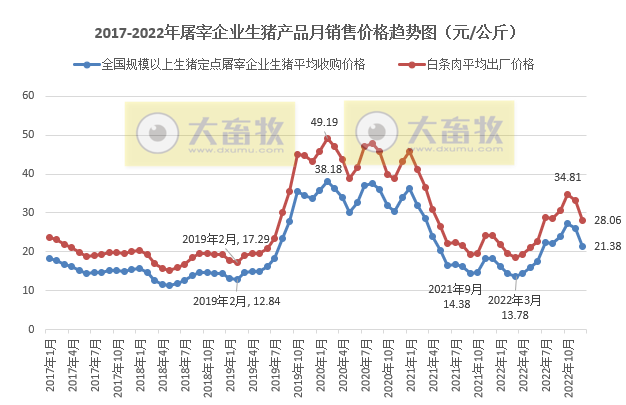

根据农业农村部监测的周价格计算得出,2022年12月全国规模以上生猪定点屠宰企业生猪平均收购价格为21.38元/公斤,比上个月下降17.45%,同比上涨16.77%;

白条肉平均出厂价格为28.06元/公斤,比上个月下降15.71%,同比上涨16.09%。

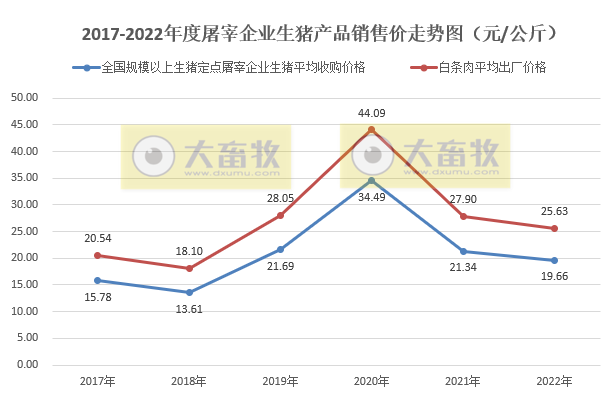

2022年度全国规模以上生猪定点屠宰企业生猪平均收购价格为19.66元/公斤,同比下降7.87%;

白条肉平均出厂价格为25.63元/公斤,同比下降8.13%。

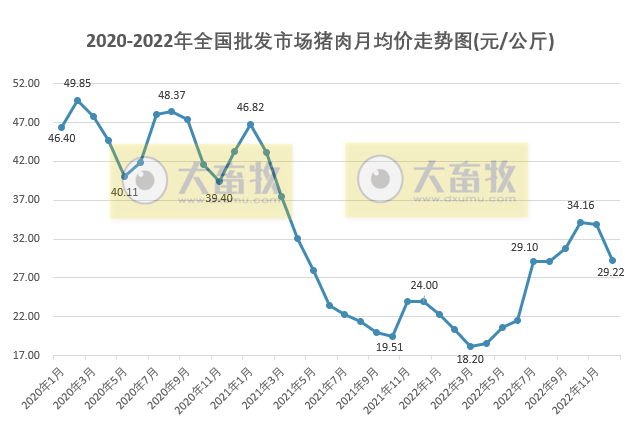

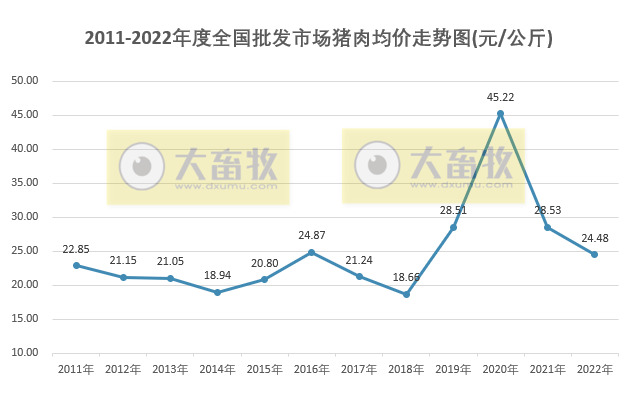

● 农业农村部监测的全国批发市场的猪肉价格

根据农业农村部监测,全国批发市场猪肉2022年12月平均价格29.22元/公斤,环比下降13.75%,同比上涨21.75%,结束连续17个月同比下降后连续6个月上涨。

2022年度平均价格为24.48元/公斤,同比下降14.2%。

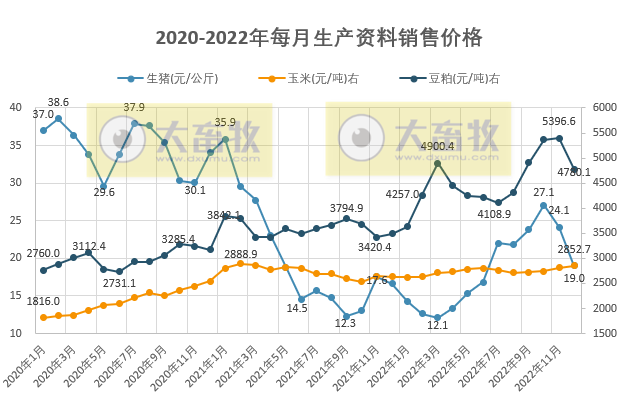

● 国家统计局公布的生猪和饲料市场价格

从国家统计局官网获悉,中国统计信息服务中心和卓创资讯公布每旬的流通领域重要生产资料市场价格情况,计算得出2022年12月生猪价格19.0元/公斤,环比下降21.27%,相比10月下降8.1元,同比上涨14.23%,结束17个月的同比下降后连续7个月增长,近6个月最低价;

玉米价格2852.7元/吨,环比上涨1.58%,环比连续4个月上涨,同比上涨8.35%,同比连续7个月上涨,近21个月最高价,也就是自2021年4月以来最高价;

豆粕价格4780.1元/吨,环比下降11.42%,同比增长37.11%,同比连续11个月增长,跌破5000元大关。

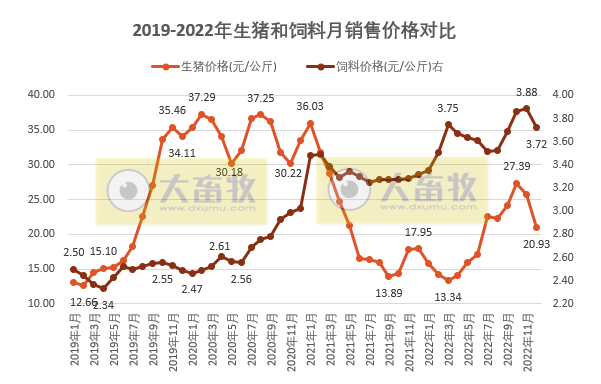

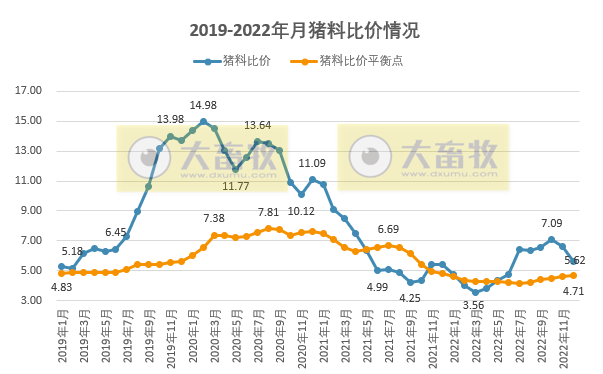

● 发改委价格监测中心和卓创资讯联合发布的生猪饲料价格信息

根据国家发展和改革委员会价格监测中心和卓创资讯联合监测的周价格计算得出,2022年12月全国生猪出场价格20.93元/公斤,环比下降18.56%,同比上涨16.58%,结束连续16个月的同比下降后连续7个上涨。

饲料市场平均价格3.72元/公斤,环比下降4.16%,同比上涨12.12%,同比连续11个月增长。

全国猪料比价为5.62,环比下降15.05%,同比上涨3.92%,结束了连续21个月同比下降后连续6个月上涨。

猪料比价平衡点为4.71,环比上涨1.41%,同比下降2.37%,同比连续22个月下降。

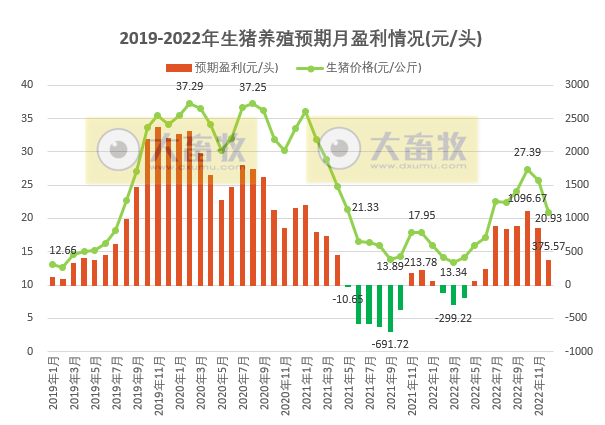

按目前价格及成本推算,未来生猪养殖头均盈利375.57元,连续8个月盈利。

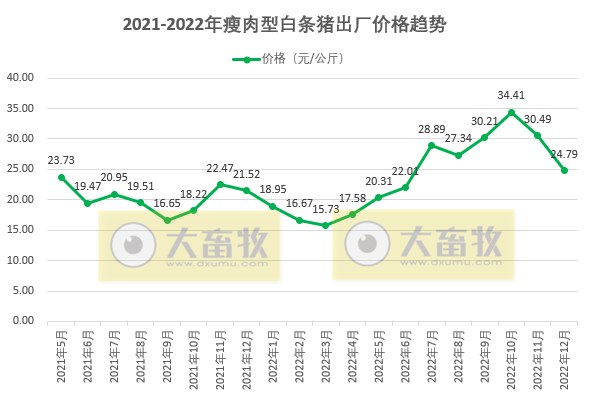

● 2022年12月瘦肉型白条猪肉出厂价格情况

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2022年12月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤25.30元,环比下跌18.9%,同比上涨15.1%,较上月收窄20.5个百分点。

进入12月份,受新冠疫情防控措施放开影响,随着各地区感染高峰陆续出现,生猪和猪肉运输量以及终端消费量远低于往年同期正常水平,加上前期适重出栏生猪增多,生猪和猪肉价格快速下跌;仅在月底,随着部分地区陆续度过感染高峰期,居民外出活动和终端消费需求复苏,加之元旦节前备货需求提振,猪肉价格略有反弹。

一、东北地区猪肉月均价环比大幅下跌、同比涨幅收窄

本月,东北地区猪肉月均价每公斤24.13元,环比下跌20.1%,同比上涨19.9%,较上月大幅收窄24.8个百分点。

本月规模养殖场为完成年度销售任务,生猪出栏量较多,散养户心态悲观,大体重猪源(140公斤及以上,下同)出栏增多,而南方多数地区腌腊结束,致使东北地区大体重猪源向南方调运量有限,供增需减带动猪肉价格下跌,仅临近月末时,散养户惜售减少生猪出栏,支撑猪肉价格小幅回涨。

总体看,东北地区猪肉月均价环比大幅下跌。

二、华北地区猪肉月均价环比大幅下跌、同比涨幅收窄

本月,华北地区猪肉月均价每公斤25.27元,环比下跌19.3%,同比上涨18.7%,比上月收窄19.5个百分点。

本月规模养殖场因适重猪源增加而提高生猪出栏计划,散养户受元旦、春节假期临近的影响,亦增加生猪、尤其大体重猪源出栏量,致使生猪供应宽松,生猪和猪肉价格下跌。

临近月末,河北地区散养户惜售减少生猪出栏量,生猪供应缩紧,加之随着气温下降和餐饮消费缓慢恢复,终端猪肉需求量微增,支撑猪肉价格上涨。

总体看,华北地区猪肉月均价环比大幅下跌。

三、华中地区猪肉月均价环比大幅下跌、同比涨幅收窄

本月,华中地区猪肉月均价每公斤25.34元,环比下跌18.6%,同比上涨11.7%,比上月收窄19.6个百分点。

本月上旬,受规模养殖场减量抬价、气温下降后终端需求增加影响,猪肉价格小幅上涨。

中下旬,前期回圈二次增重的140公斤及以上的猪源陆续出栏,规模养殖场为完成年度出栏计划而增加生猪出栏量,生猪供应宽松;随着河北地区屠宰企业复工,河南地区部分猪肉订单再次回到河北,屠宰企业采购和屠宰加工生猪数量减少,导致生猪和猪肉价格下跌。

临近月末,规模养殖场因出栏计划提前完成而减少生猪出栏量,散养户亦惜售,生猪供应减少支撑猪肉价格小幅上涨。

总体看,华中地区猪肉月均价环比大幅下跌。

四、华东地区猪肉月均价环比大幅下跌、同比涨幅收窄

本月,华东地区猪肉月均价每公斤25.34元,环比下跌18.1%,同比上涨15.6%,比上月收窄18.9个百分点。

本月上旬,华东地区规模养殖场因盈利欠佳而减少生猪出栏,屠宰企业提价保量,加之气温下降后终端需求增加,支撑生猪及猪肉价格上涨。

中下旬,规模养殖场为完成年度生猪出栏计划而增加出栏量,散养户适重猪源增加,生猪供应宽松,同时,终端需求疲软,屠宰企业白条猪肉销售难度增加,共同导致生猪及猪肉价格下跌。

临近月末,多数地区散养户惜售,规模养殖场因出栏计划提前完成而减少生猪出栏量,生猪供应减少,加之终端猪肉需求提升,支撑猪肉价格小幅回升。

总体看,华东地区猪肉月均价环比大幅下跌。

五、四川、广东猪肉价格环比均下跌,同比涨幅均收窄

本月,四川猪肉月均价每公斤26.80元,环比下跌18.1%,同比上涨9.8%,较上月收窄17.5个百分点。

本月上旬,川内腌腊需求带动猪肉价格上涨;中下旬,规模养殖场生猪出栏计划较多,不断降价促销,亦刺激散养户积极出栏生猪,大体重猪源供应明显增多,导致生猪及猪肉价格不断震荡下滑;

临近月末,散养户惜售减少生猪出栏量,支撑生猪及猪肉价格短时上涨。

总体看,四川地区猪肉月均价环比大幅下跌。

本月,广东猪肉月均价每公斤25.89元,环比下跌19.7%,同比上涨3.4%,较上月收窄27.2个百分点。

本月上旬,贸易商看跌生猪后市价格而减少采购,交易市场上生猪到货数量不多,而终端需求增加,带动猪肉价格上涨。

中下旬,规模养殖场为完成年度销售任务而增加生猪出栏量,终端猪肉消费需求较疲软,生猪及猪肉价格震荡下跌。

临近月末,散养户大范围惜售,加之从外省调运至广东交易市场的生猪到货量减少,支撑猪肉价格短时止跌反弹。

总体看,广东地区猪肉月均价环比大幅下跌。

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2022年12月瘦肉型白条猪肉出厂价格为24.79元/公斤,环比下降18.69%,同比上涨15.2%。

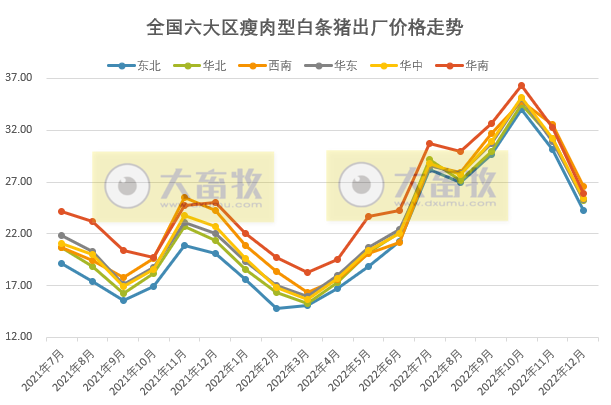

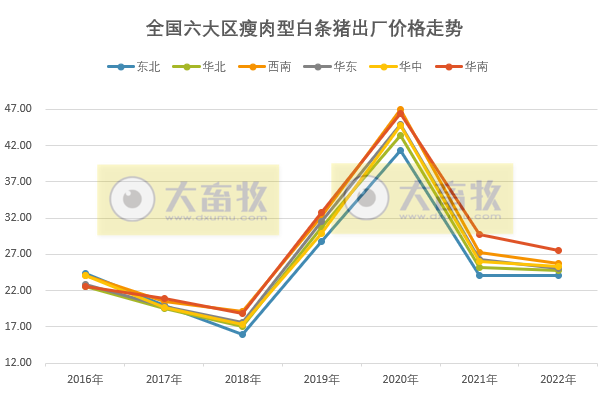

从全国六大区来看,华南区价格基本处于最高价,东北区价格基本处于最低价;但2022年11-12月西南区高于华南区价格。

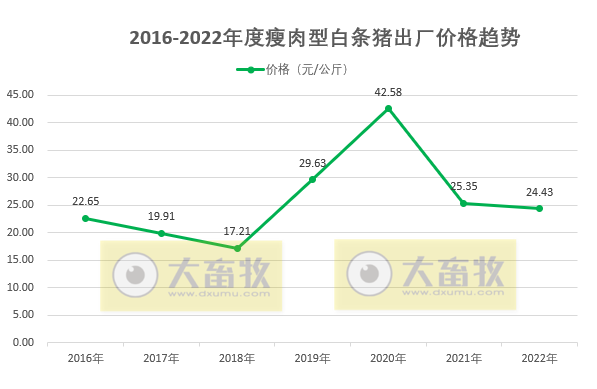

2022年度瘦肉型白条猪肉出厂价格为24.43元/公斤,同比下降3.63%,近4年最低价。

2016-2022年期间,华南区除2016年和2018年之外,其它年份均为六区最高价。

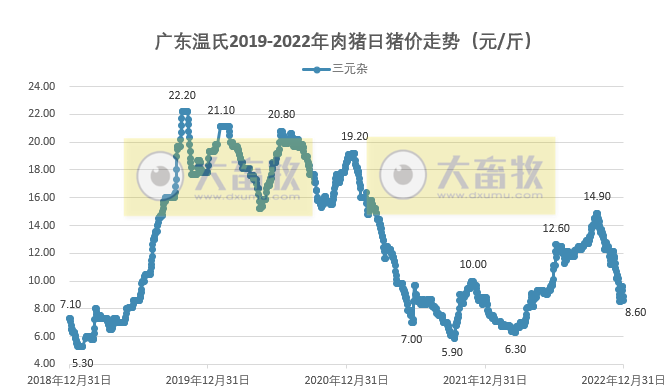

● 企业地区的生猪价格

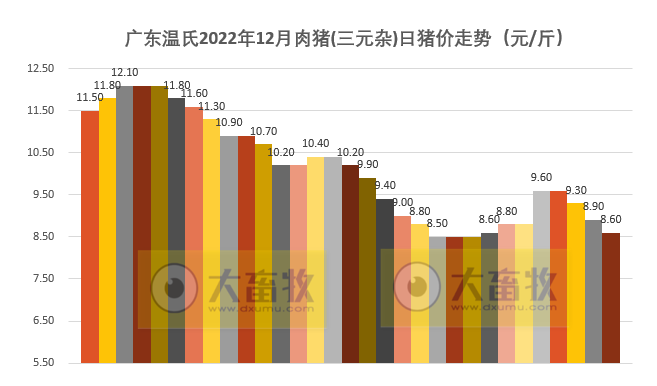

据广东温氏日猪价曲线可看出,2022年12月广东温氏猪价整体震荡下行,最后一周有点回调后继续下行,经过21次调价,调价最频繁的一个月。

其中三元杂,2022年12月3-5日为单日最高价为12.1元/斤,12月21-23日为单日最低价为8.5元/斤,高低价相差3.6元/斤。

根据广东温氏日猪价平均得出,广东温氏2022年12月三元杂猪价10.1元/斤,环比减少2.38元,下降19.07%,同比增加1.12元,上涨12.47%,结束了连续20个月的同比下降后连续7个月上涨。

二元杂猪价9.7元/斤,环比减少2.37元,下降19.64%,同比增加1.12元,上涨13.05%,结束了连续20个月的同比下降后连续7个月上涨。

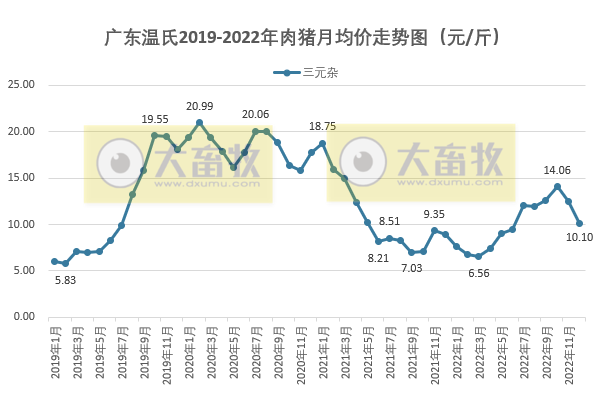

广东温氏2019-2022年肉猪每日猪价走势(截至2022年12月31日)

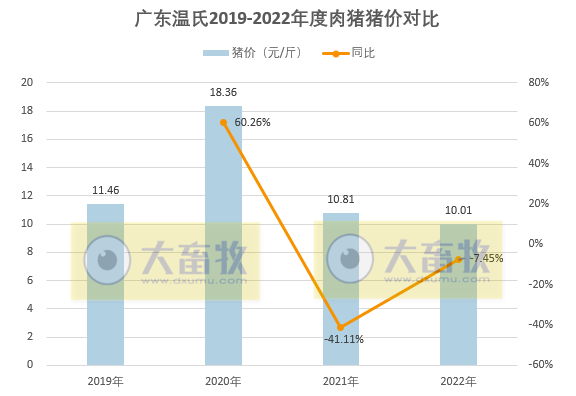

经每月猪价计算得出,2022年度广东温氏三元杂的猪价为10.01元/斤,同比下降7.45%,近4年最低价。

成本收益方面

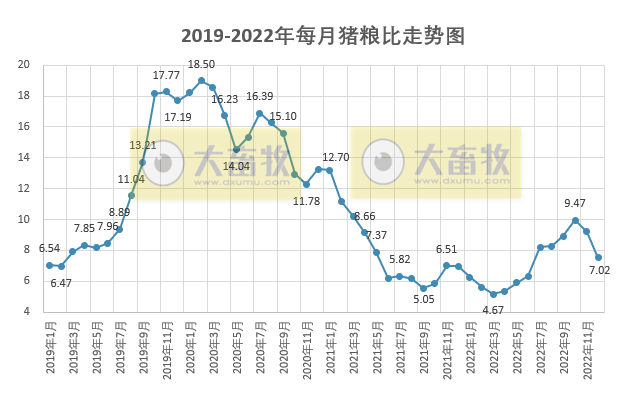

● 猪粮比

根据发改委发布的每周数据计算得出,2022年12月猪粮比价7.02,环比下降19.4%,同比增长8.2%,结束了20个月的同比下降后连续7个月上涨,近6个月最低。

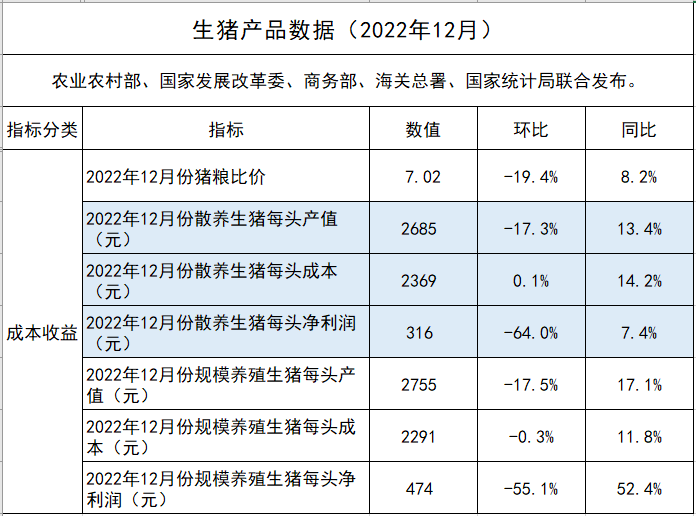

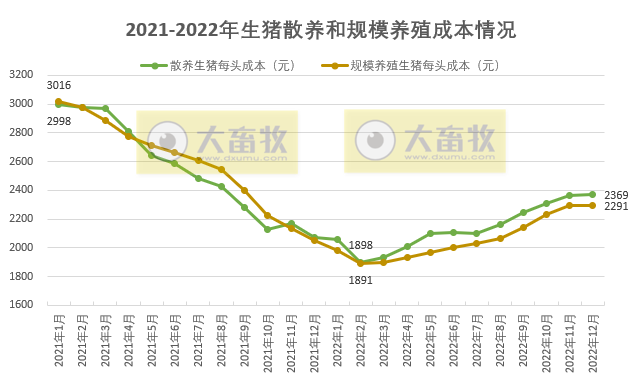

● 生猪散养和规模养殖对比

根据五部门联合发布数据显示,2022年12月散养生猪每头成本2369元,环比上涨0.1%,连续5个月环比上涨,同比上涨14.2%,近16个月最高成本;

与2022年2月最低成本1898元相比,头均成本增加471元。

规模养殖每头成本2291元,环比下降0.3%,结束连续9个月的环比增长,同比上涨11.8%;

与2022年2月最低成本1891元相比,头均成本增加400元。

规模养殖成本连续14个月低于散养成本 。

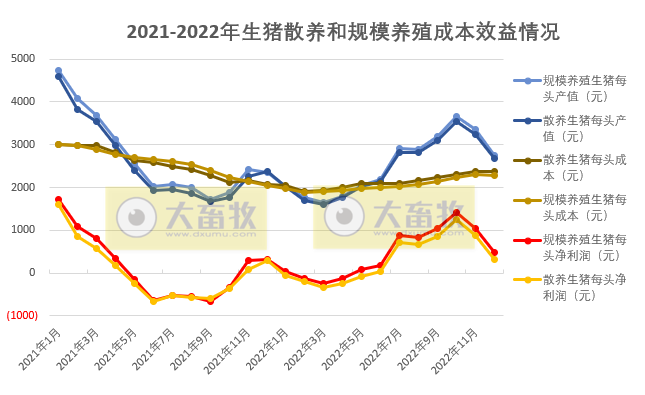

2022年12月散养生猪每头盈利316元,环比减少64.0%,同比增长7.4%,连续7个月盈利;

规模养殖每头盈利474元,环比减少55.1%,同比增长52.4%,连续8个月盈利。

2022年生猪价格“两头低,中间高”,整体行情呈现旺季不旺,淡季不淡的特点。

传统高温淡季6-8月,供需没有预想的那样糟糕,价格整体呈上涨态势。而到传统旺季的11-12月却遭遇“滑铁卢“,价格一跌再跌。

具体来看,首先春节过后,呈现供需双弱态势,价格整体下行,3月下旬出现低点。进入4月,价格开启上行通道,紧随其后的还有仔猪补栏,市场活跃度明显提高,因此迎来高温淡季6-8月份的“淡季不淡”,8月中下旬开始的二次育肥对价格也形成强有力支撑。国庆中秋,传统高温淡季已过,旺季逐步来临,9-11月价格上涨明显,10月下旬涨至高点。

进入11月下旬,价格却开启了下行通道。一方面全年受需求影响,终端消费较差,另一方面养殖端集中出栏,尤其冬至前后,散户大体重猪源集中出栏(包含大量二次育肥),价格形成“踩踏”,越卖越低,绝大多数养殖户进入亏损状态。

农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇表示:从供给端来看,2022年上半年出现阶段性的供给过剩,下半年则出现阶段性的供给偏紧向基本平衡转变。从猪价走势来看,呈现一季度下跌,二季度止跌反弹,三季度上涨,四季度价格回归。总体来看,2022年是连续第四年保持小幅盈利,但盈利水平呈现下降趋势。

朱增勇表示,展望2023年,从供给端来看,生猪的出栏量和猪肉产能是稳中略增的,猪肉进口量或将小幅增长。从需求端来看,2023年二季度的消费需求将恢复到常态水平,下半年进入到供需双旺的状态,不会出现2022年三季度阶段性供给偏紧的局面。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。

☞ 18家上市猪企2022年12月生猪销售业绩和生产指标PK

☞ 【2022年12月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编