♣ 预计1月出栏大猪价格将上涨但涨幅受限

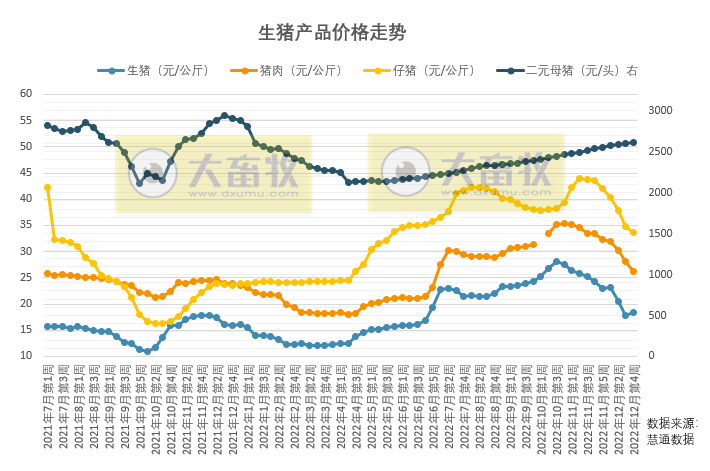

据慧通数据显示,本周生猪价格为18.35元/千克,较上周上涨3.50%;

猪肉价格为26.25元/千克,较上周下跌6.85%,近24周最低价,也就是7月第2周以来最低价;

仔猪价格为33.57元/千克,较上周下跌3.57%,近32周最低价,也就是5月第4周以来最低价;

二元母猪价格为2614.80元/头,较上周上涨0.72%,持续缓慢上涨,与今年4月最低价相比上涨约500元,也是近50周最高价,也就是自1月第2周以来最高价。

本周生猪价格环比止跌上涨,结束九周连跌。

本周整体猪价维持上半周偏强,下半周偏弱行情。

上半周因市场挺价惜售情绪较强,屠企采购有难度,叠加消费有所好转,市场预期增加,猪价持续反弹。不过元旦节前出栏增加,市场猪源供应充足,屠企采购难度不大,而白条订单走货较慢,加上屠企有圈存,下半周猪价弱势下跌。同时节前备货给予一定支撑,也限制猪价跌幅。

根据数据推演2023年1月中国大猪月度出栏总量环比将继续下降,可供出栏适重猪存栏已经明显下降,而居民居家及餐饮消费将继续恢复性增长,1月份屠企将再度面临收猪困难局面。

因此从理论上看,1月份出栏大猪价格看涨的几率偏高。但同时,屠企春节前备货已经逐步进入下一阶段接近收尾,1月上旬依旧还有一定需求但需求量将明显下降,因此1月份出栏大猪价格将上涨但涨幅受限,如果涨幅过快则存在再度回调风险,出现持续快速大涨的几率不高。

预判春节后的2月份猪价总体偏弱,3-6月份期间出栏大猪价格有望因出栏量偏低而出现一个偏强走势过程存在。

♣ 本周猪肉价格26.3元/公斤,环比下降8.2%,同比上涨10.2%

据农业农村部“全国农产品批发市场价格信息系统“监测,本周(2022年12月23日--2022年12月29日)农产品批发价格200指数为125.84点,比上周上升0.29点,比去年同期上升0.22个点。

本周重点监测的畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上周相比,变化幅度在-8.2~-0.4%之间(如表1所示)。

♣ 本周肉价环比下降,机构预计猪价或呈现近弱远强格局

据卓创资讯监测,供应方面,周内规模养殖场继续减重增量出栏,散户大猪出栏占比下降,全国生猪交易均重继续下滑。

卓创资讯监测全国生猪平均交易体重125.27公斤,环比跌0.31%。

需求方面,本周屠宰企业开工率先涨后降。上半周随着餐饮消费陆续恢复,且气温下降后刺激消费,屠宰企业开工率小幅提升。但终端需求提升有限,下半周部分屠宰企业缩量,导致开工率小幅下降。

卓创资讯监测重点屠宰企业周度平均开工率32.55%,环比增加0.58个百分点。

卓创资讯预测下周,供应方面,月末两日生猪出栏量或收窄,生猪供应量或短时缩紧,而月初养殖场或陆续恢复出栏量,生猪供应得到一定恢复。

与此同时,部分养殖户或再度出现增重等待春节前出栏的可能,生猪整体出栏量增长速度或较慢,加之部分规模集团或有一定调价计划,或使得行情频繁波动。

需求方面,元旦前屠宰量已陆续涨至顶峰,再涨空间缩小,节后或有所回落。

综合来看,未来一周生猪价格或频繁震荡,具体趋势为涨后下降再涨,价格运行区间或在16.80-17.60元/公斤。

国元证券认为,整体来看,2023年前三季度,生猪需求与供给将呈现同步缓慢增长,加上2022年冬季腌腊灌肠的时间较短,又遇到疫情放开后行业复工受阻,因此腌腊灌肠要低于往年同期,这将会增加2023年二季度鲜肉需求,因此2023年上半年现货价格在需求逐渐走强的趋势下会受到较强的支撑,整体呈现上涨态势,但上涨幅度空间有限,预期在16元-22元/公斤区间震荡。

到2023年四季度,疫情的担忧恐惧已经基本消除,市场无论餐饮需求,婚庆聚餐以及腌腊活动都会达到近几年高点,此外猪肉对鸡肉替代需求也将达到最大,因此2023年四季度生猪价格将迎来高点,预期会再度突破25元/关口,但持续时间不会太长。

东吴期货认为,短期看,当前生猪出栏体重仍处在高位,显示大体重猪的供应压力依然存在,而需求端,腌腊进入尾声叠加疫情放开后感染病例数增加使得外出集中性消费减少,预计短期猪价将继续维持底部震荡的格局。

长期看,疫情冲击消退后,需求有恢复预期,叠加明年三四月份的猪价对应的仍然是母猪存栏的相对低点,且当前的仔猪补栏已经受到猪价下跌的抑制,若年前养殖端积压的大体重猪能够出清,库存体重降至正常水平,年后猪价有望迎来反弹,预计盘面将继续呈现近弱远强的格局。

来源:农业农村部、饲料行业信息网、卓创资讯和澎湃新闻,仅供参考,如有侵权,请留言联系删除。