一、总体判断

1、近期价格季节性走高

根据农业农村部发布的数据显示,2022年10月第4周生猪价格27.66元/kg,环比涨0.7%,同比涨79.3%。

2、生猪生产处于合理水平

据国家统计局统计,今年前三季度生猪出栏5.2亿头,同比增长5.8%;猪肉产量4150万吨,同比增长10.9%;

三季度末全国生猪出栏4.44亿头,环比增长3.1%,同比增长5.4%,其中能繁母猪存栏4362万头,同比下降2.2%,环比增长2%,为4100万头正常保有量的106.4%,略高于正常保有量上限。

3、市场存在二次育肥和压栏惜售心理

根据农业农村部生猪生产供应视频调度会发布的数据显示,10月份养猪户当月购入的中大猪相当于同期生猪出栏量的9%,说明二次育肥与屠宰争抢猪源现象比较严重,减少了当期猪肉市场供应量,助推了猪价上涨,但10月末开始之前压栏的二次育肥的产能已经开始释放。

4、在短暂冲高后预计11-12月猪价还会回归到合理区间

10月份以来部分养猪户看好四季度市场行情,二次育肥和压栏大猪现象明显增多,但最近已经有所减少。

长期看,产能稳定让后市生猪价格不具备持续大幅上涨的条件,预计猪价在短暂冲高后还会回归到合理区间。

5、预警:价格或将回落,养殖场户应该及时有序出栏

2022年11月份到2023年2月的猪肉供应将稳中略增,2023年元旦春节猪肉产量同比可能略有增长,价格不具备持续大幅上涨的基础。

此外由于前期压栏和二次育肥的生猪可能在2023年春节前集中出栏,2023年春节前或出现猪价涨跌急转行情。

因为类似情况在2019年11月份和2022年1月份出现过,需要提醒养殖场户及时有序出栏。

6、未来市场预测

2022年11-12月价格将有所回落,春节前市场可能会有短期集中大猪出栏行为,预计届时价格将出现一定回落。

而需求方面,四季度本身存在确定性的季节性走高,然而随着生猪价格保持高位,肉价较高可能会压制部分需求。

二、市场现状

1、近期价格季节性走高

按照历史规律,我国生猪市场的价格平均每4年有一个相对规律的波动周期,也称作猪周期。

上一轮猪周期是2018年5月至2022年3月,刚好4年整。

即使不发生2018年底非洲猪瘟疫情,按照猪周期的波动规律,2019-2020年生猪价格大概率也将处于高位震荡,非洲猪瘟疫情一定程度上拉大了猪周期生猪价格波动的幅度,将2020年的生猪价格拉升到了前所未有的高位。

过去4年,我国生猪生产经历了产能锐减到产能迅速扩张再到产能平稳下调,生猪价格也随之产生高低切换的波动格局。

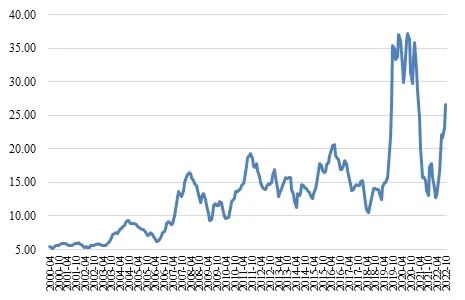

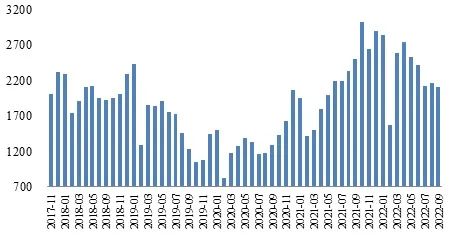

随着生猪价格在2022年3月触底,4月份开始我国生猪市场步入了新一轮的猪周期,7月份价格开始快速回升,特别是9月份-10月份价格持续小幅上涨,尤其国庆节后价格上涨速度较快,同比涨幅较大的原因是去年同期猪价过低,2021年10月平均价格为13.07元/kg,每头生猪净亏损500-600元,随着中央和各地方的稳定市场措施的实施,2022年10月下旬以来生猪价格开始回落,截止11月3日出栏肥猪价格为26.37元/kg,比上周下降1.04元/kg。

图1、全国生猪价格变化(元/公斤)

数据来源:农业农村部

从全年看,2022年猪肉平均价格将低于2020-2021年水平。

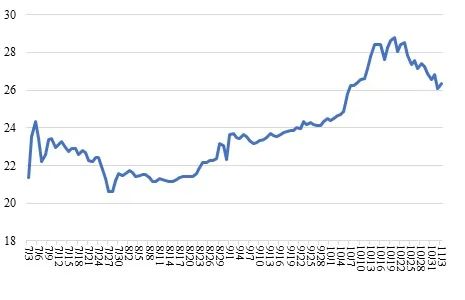

根据农业农村部数据,2022年1-10月集贸市场活猪平均价格为18.17元/kg,去年同期为21.42元/kg,同比下降15.20%,预计2022年全年生猪平均价格低于2021年的20.78元/kg,更是低于2020年的33.89元/kg。

图2、近期生猪市场交易价格变化(元/公斤)

数据来源:国家生猪市场

2、生猪生产处于合理水平

目前我国的生猪存栏数量充足,生猪保有量处于正常水平。

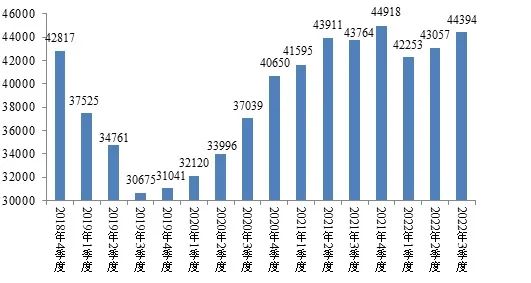

根据国家统计局公布的数据,2022年第3季度期末全国生猪存栏44394万头,同比增长1.4%,环比增长3.1%,连续两个季度环比增长。

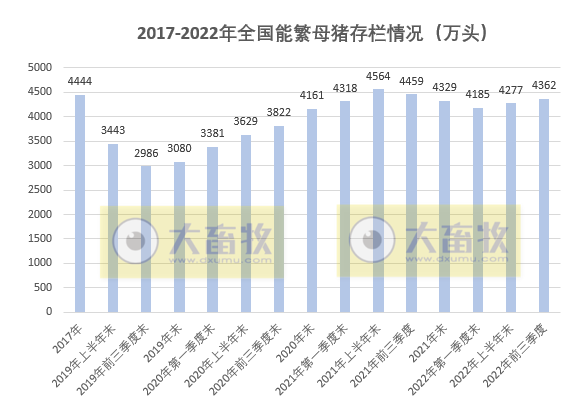

从能繁母猪存栏量来看,2022年第1季度末开始,我国的能繁母猪存栏量呈现持续上升,2022年第3季度末繁母猪总量在4362万头,与第1季度末的4185万头相比上升4.23%,相对于正常保有量4100万头来说,处于较高水平,至少到明年一季度,我国生猪供给充裕的整体态势不变。

2022年10月份由于部分养猪户二次育肥和压栏惜售心理导致生猪市场供应阶段性减少并且价格上升。

主要原因是9月份以来部分养猪户看好四季度市场行情,二次育肥和压栏大猪现象明显增多,但最近已经有所减少。

长期看,产能稳定让后市生猪价格不具备持续大幅上涨的条件,预计在短暂冲高后猪价还会回归到合理区间。

图3、全国能繁母猪存栏量变化情况

数据来源:农业农村部

图4、各季度生猪存栏量(万头)

数据来源:农业农村部

从农业农村部公布的全国生猪屠宰开工率走势数据来看,进入2022年,从1月28日开始到2月7日,全国生猪屠宰开工率直线下降,到2月7日达到最低值的15.61%,主要由于春节假期导致开工率大幅下降。

随后出现大幅度反弹,到3月31日开工率达到33.40%,同比来看处于较高水平。

之后的开工率处于显著下滑趋势,尤其10月份屠宰开工率下滑明显,开工率的低下,一定程度上影响了供给,抬高了价格。

图5、全国生猪屠宰开工率走势(%)

数据来源:农业农村部

根据农业农村部的监测最新数据,规模以上定点屠宰企业2022年1-9月累计屠宰21082万头,同比上升17.7%。

从2021年6月至今,我国规模以上定点屠宰企业生猪屠宰量一直维持在高位,除2022年2月以外,月生猪屠宰量均超过2000万头,这在以往年份是未出现过的,虽然2022年7-9月有下滑迹象,但整体上处于供给充裕的态势。

图6、全国生猪定点屠宰企业月度屠宰量(万头)

数据来源:农业农村部

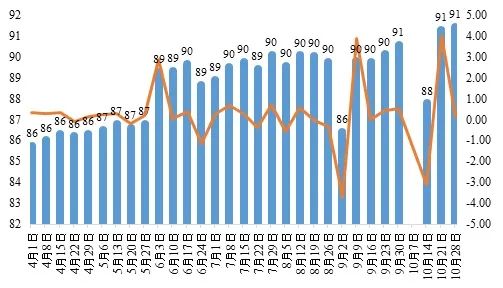

从全国生猪屠宰后均重来看,2022年9月至10月有明显上升。

屠宰后均重的增加,也从侧面反映出部分养猪企业出现了压栏情况。压栏惜售是导致这一时期价格快速上涨的原因之一。

根据农业农村部的监测数据,10月份养猪户当月购入的中大猪相当于同期生猪出栏量的9%,说明二次育肥与屠宰争抢猪源现象比较严重,减少了当期猪肉市场供应量,助推了猪价上涨,但10月末开始之前压栏的二次育肥的产能已经开始释放。

图7、全国生猪屠宰后均重走势

数据来源:农业农村部

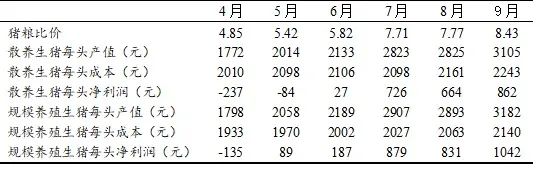

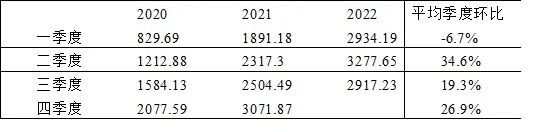

3、收益改善但需要提醒养殖场户及时有序出栏

根据农业农村部发布的2022年4-9月生猪生产盈利情况数据,无论是规模户还是散养户,分别在5-6月份开始扭亏为盈,并且净利润快速增加。

并且5月份至9月份,能繁母猪存栏量、生猪存栏量、新生仔猪量连续5个月回升,意味着2022年11月份到2023年2月的猪肉供应将稳中略增,2023年元旦春节猪肉产量同比可能略有增长,价格不具备持续大幅上涨的基础。

此外由于前期压栏和二次育肥的生猪可能在2023年春节前集中出栏,2023年春节前或出现猪价涨跌急转行情。

因为类似情况在2019年11月份和2022年1月份出现过,需要提醒养殖场户及时有序出栏。

表1. 2022年4-9月养猪业盈利情况

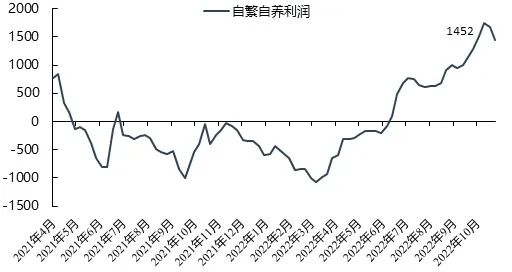

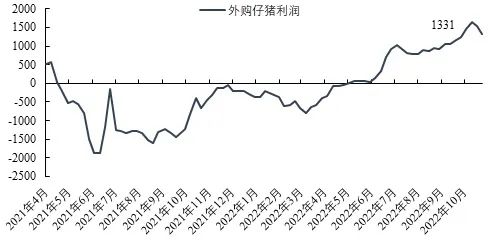

据金猪数据监测,由于生猪价格持续高位,外购仔猪和自繁自养利润均继续大幅走高,大肥利润更是接近1500元/头这远高于行业平均合理水平价位。

截止至10月底,120kg出栏自繁自养利润为1133元/头,外购仔猪育肥利润为974元/头;

150kg出栏自繁自养利润为1452元/头,外购仔猪育肥利润为1331元/头。

图8、自繁自养大肥(150kg)养殖利润(元/头)

数据来源:金猪数据

图9、外购仔猪大肥(150kg)养殖利润(元/头)

数据来源:金猪数据

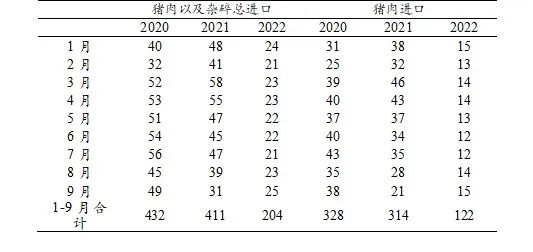

4、进口大幅下降

根据中国海关最新统计数据显示,2022年1-9月我国猪肉进口总量与去年同期相比有大幅度的下降,下降幅度为61%。

预计全年我国猪肉进口量为170万吨左右,与2021年全年的371万吨相比大幅下滑。

猪肉进口量的快速下滑也是导致近期猪价高位的原因之一。

2022年上半年,由于国内生猪产能相对充裕,对猪肉的进口需求急剧减少,猪肉及猪杂碎进口大幅度下降也在预期之中。

在生猪产能未发生大变动以及国内消费需求相对稳定的前提下,预计2022年4季度猪肉进口量仍将维持低位态势。

表2 我国猪肉以及猪杂碎进口情况(单位:万吨)

图片数据来源:中国海关总署

5、消费小幅回升

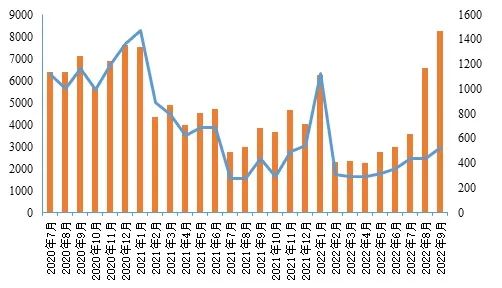

从全国猪肉线上(3家主流电商)销售走势来看,2022年2-4月份销售明显相对低迷。这也和2022年2-4月猪肉价格处于历史低位的情况相吻合。5-6月份的猪肉线上消费需求显著上涨,推动了6月份猪肉价格快速上涨,8-9月份猪肉消费季节性回升。

图10、全国猪肉线上(3家主流电商)销售走势

图10、全国猪肉线上(3家主流电商)销售走势

数据来源:农业农村部

注解:主流电商为淘宝、天猫、京东

6、市场预警

2022年4季度生猪价格不具备持续上涨的基础。

2022年9-10月份猪价上涨原因除了猪肉消费进入旺季、需求增加的原因,还有就是去年下半年猪价基数低,2021年10月平均价格为13.07元/kg,每头生猪净亏损500-600元。

同时,9-10月的猪价快速上涨也有压栏惜售情绪的出现以及二次育肥的增加,加上养殖成本攀升、猪肉进口减少等因素的影响。

9-10月份的价格上涨是季节性、阶段性的,2022年4季度尤其是双节前价格继续上涨的可能性较低。

目前国内生猪产能是充裕的,猪肉市场供应是有保障的,后期猪肉供给将会显著增加。

2023年春节前或出现猪价涨跌急转行情。

2019年生猪价格走势与2022年类似,生猪价格上涨至10月底以后受存栏回升、储备肉投放等因素影响开始回落,相关部门需要提醒养殖场户及时有序出栏。

从需求端看,我国居民对猪肉的消费需求相对稳定,因此需求端对猪肉供需影响程度相对供给端较小。

在不考虑突发生猪疫情以及国际形势等不可预见因素的前提下,预计2022年4季度至2023年1季度养猪户整体处于盈利状态。

养猪户应该保持客观理性的产能调控,避免在市场行情较好的时期盲目扩产带来不确定性风险。

对大型猪企而言,企业规模化的生猪存栏和出栏量影响着市场的供需平衡状态,自身更应加强市场预警监控,配合政府政策指导,灵活调控产能,避免大幅的波动变化,确保生猪市场供给稳定。

三、未来展望

1、饲料需求上涨,饲料价格上升

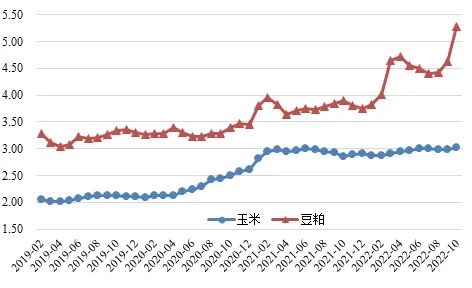

生猪饲料及原材料价格是影响猪肉价格的重要因素之一,饲料及原材料价格从长期看影响猪肉饲养成本。

2022年10月份,玉米价格为3.03元/公斤,环比上升1.17%,同比上升5.86%。

从2022年1月至10月,一共有7个月玉米价格环比数据为正,说明玉米价格在2022年大部分时间都处于温和上涨阶段,但相相较2020年的价格暴涨,今年的价格波动相对平缓。

2022年豆粕价格全年波动幅度比玉米更大,近2个月豆粕价格上升幅度明显。

2022年10月份,豆粕价格为5.29元/公斤,环比上升14.23%,同比上升35.77%。

2022年10月份,育肥猪配合饲料价格为4.03元/公斤,环比上升3.38%,同比上升11.11%。

从全年看,饲料价格在第三季度有明显上升,由于市场整体压栏和二次育肥增重动作,对饲料需求有所提升,叠加2022年下半年养殖利润向好也刺激养殖端购料意愿增强,推动三季度饲料需求增量明显。

整体而言,2022年豆粕、育肥猪配合饲料价格比玉米价格的上涨幅度大,饲料原材料的价格上升,一定程度上抬升了生猪养殖成本,饲料价格上涨与猪价上升相互作用,形成共振上升。

据金猪数据监测,三季度以来全国饲料产量出现加速增长,除了因原料上涨刺激养殖端提前囤货因素以外,养殖利润持续走高,生猪产能恢复也是导致饲料产量大幅走高重要原因。

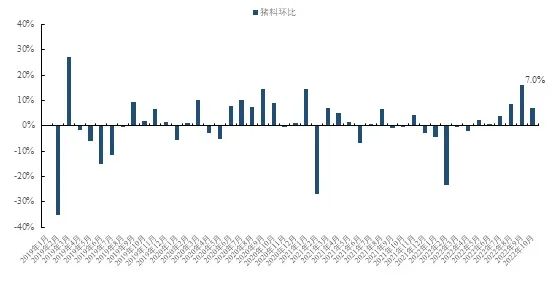

截止至10月底,样本饲料企业猪料外销环比7.0%,同比4.9%。

图11、全国猪料总产量变化

数据来源:金猪数据

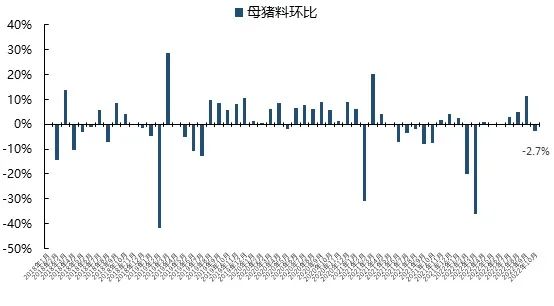

今年以来虽然猪价反弹快速,但养殖端依旧较为理性,母猪补栏整体有限。相较其他料种,母猪料销量增长较少,较去年同期仍有三分之一左右缺口。

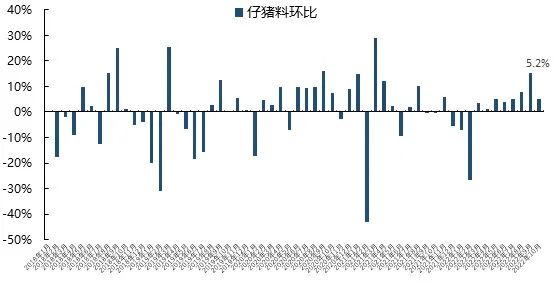

但仔猪料自从今年3月以来连续环比增长,尤其在8月以后出现明显加速增长势头,并且在9月份以后出现同比转正,意味着明年上半年生猪产能供给并不稀缺。

图12、母猪料产量变化

数据来源:金猪数据

图13、仔猪料产量变化

数据来源:金猪数据

图14、玉米、豆粕价格变化(元/kg)

数据来源:农业农村部

2、供给充足,四季度价格或将见顶回落

2021年第4季度能繁母猪去化力度明显减小,因当时价格反弹,母猪去化出现减缓,今年二季度仔猪存栏明显增加,对应今年四季度中后期标猪和大肥供给将有较大幅度的增长,今年11-12月生猪价格或出现下滑态势。

从十一大上市公司季度出栏数据来看,受到去年产能去化影响集团出栏量同比增量幅度年内最小(7月环比14.1%,8月23.4%,9月12.5%),但8月以来连续环比月增长均为正,且据市场反馈10月出栏更加超预期,意味着集团最缺猪的时候已经过去,四季度出栏水平较三季度只增不减,据集团四季度销售计划和年度出栏目标来看,预计集团四季度出栏较三季度持平微增。

表2、近年十一大上市公司季度出栏节奏(万头)

图片数据来源:上市公司销售简报、金猪数据

2022年4季度,肥猪需求旺盛,目前已经出现相当程度的压栏和二次育肥行为,导致4季度前半段人为减少市场供给,并在冬至春节前可能出现短期大量大体重猪上市现象,不排除春节前价格下落的可能。

表3、白条消费季节环比变化(%)

图片数据来源:农业农村部、金猪数据

从历年白条月度走量数据变化看,临近冬季,四季度是年内消费需求高峰,过去四年四季度平均环比增量约4.0%,今年从8月份以来白条走量缓慢上升,四季度的需求走势大致会是先抑后扬的状态,越接近年底和春节前后需求量越大,然而今年四季度毛猪价格较高,意味着肉价也是处于同周期较高水平,某种程度上会压制需求的反弹。

表4、2022年放储明细

图片数据来源:金猪数据

今年以来实行了7批放储,共计13.71万吨,虽然自9月以来基本一周一次,频度较高。

据金猪数据监测,猪粮比已连续一个月保持在9:1以上的发改委过度上涨预警区间。

3、未来市场变化预测

2022年11-12月价格将有所回落,春节前市场可能会有存在短期集中大猪出栏行为,预计届时价格将出现一定回落。

而需求方面,四季度本身存在确定性的季节性走高,然而随着生猪价格保持高位,肉价较高可能会压制部分需求。

由于目前价格水平较高,头均利润远处于行业周期平均水平之上,因此即使到四季度末临近冬至和春节大体重猪出栏较积极,价格可能会震荡回调,回调幅度取决于市场出栏积极性。

来源:畜牧产业经济观察的张海峰 朱增勇等 ,如有侵权,请留言联系删除。

张海峰:湛江科技学院生猪产业研究所所长,畜产卫生学、应用经济学双博士后,先后在日本、美国、比利时、荷兰等国留学10余年。