近日,新希望披露2022年三季度报告和近期机构调研信息,小结如下:

一、2022 年三季度整体情况

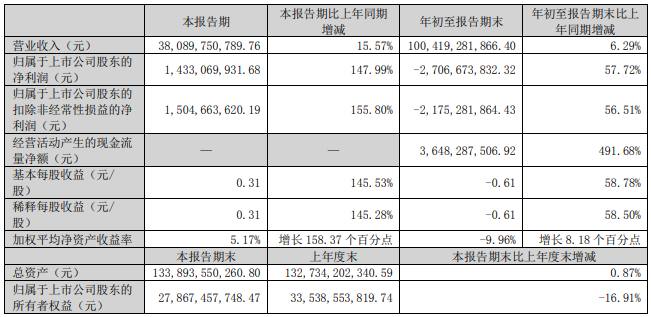

新希望2022年第三季度实现营业收入380.9亿元,同比增长15.57%,实现净利14.33亿元,同比增长147.99%;

其中饲料净利3.2亿、猪产业净利11.1亿、禽产业净利7500万,食品净利4000万多,民生银行的投资收益是2.86亿。

2022年前三季度实现营业收入1004.19亿元,同比增长6.29%,实现净亏2.71亿元,同比增长57.72%。

二、各业务板块经营情况

1、饲料产业

饲料三季度同比有所下滑,但环比一季度和二季度,逐步走强。今年饲料比起去年在利润端有比较大的压力。

首先,今年饲料的压力非常大,宏观大盘全国1 到 8 月份大盘下降了 6.7%,原因是生猪存栏下降出栏减少,公司1-9 月份我们销量下降了 2%,跑赢大盘,三季度环比相对好转。

在消费、疫情和目前差不多的情况下,预计明年全国饲料的销量增长 5%左右。

其次,公司进行大的调整:

1)成本端:将饲料厂的采购做了进一步的集中和专业化的提升。在广东和山东专门成立了供应链大区,归总部供应链管理大部管理,直接对山东区域和华南区域的采购进行全面的管理,调配人员全面的管理,推动采购端专业化建设。

2)成立全面的产品中心和技术运营中心,从销售端往回走,要以产品的技术运营作为核心。我们花了两年的时间研发自主知识产权的配方系统“鸿瞳”,实现每一个批次的配方和配方成本的全在线,同时对标了过去国外购买的配方体系,我们的系统非常精准。此系统在今年 6 月份已经全面投入使用,现在做完配方之后,一方面若配方偏差较大肯定有系统的预警,另一方面有专门的团队进行运营。

3)市场端:今年来看,水产料、反刍料都做的不错,1 到 9 月份水产料 145万吨,有 13%的增长,第三季度也有超过 12%的增长;反刍料 36 万吨,10%的增长,得益于客户选择、营销、产品中心定位的核心的打法。猪料随着大盘整体的下滑,我们也有所下滑,明年猪料也是我们重点发力的品类。三年到五年内饲料板块未来的战略规划需要深度思考核心竞争力和能力的建设,而非基于简单一年利润具体增长多少的角度。

2、禽产业

禽产业 Q3 实现了 7500 万盈利,一季度亏损 1.1 亿,二季度亏损 3000 万,三季度盈利 7500 万。

改变原因是第一,随着猪价上涨,禽肉价格保持高位。

第二,从成本端来看,首先,经过一年调整禽产业养殖能力改善,自养鸡的欧洲指数同比增加 60 个点,鸭的欧指同比增加 30 个点,养殖费用也有所降低;

其次,去年开始场线引入机器人对整个场地改造,产品出成率提升 1%,每吨成本降低100 块钱以上。

从市场端来看,周期运营可以对未来 3 到 6 个月的行情进行更好的预判,有助于投放、合同管理和产品管理。

在销售端,今年 9 月份在河北、山东、辽宁等区域能够实现 24 小时送达,目前每月有 3 万多吨的鲜品近距离销售量,预计明年单月销售平均 5 万吨,既能满足客户需求又能节约成本,加速库存周转。

禽产业的规划

禽产业是早期的大型产业,最近核心问题是内生增长,不进行规模上大的扩张,强调做精做深做强做优。

第一,从运营层面来讲,公司主要管理层提出精益运营,禽产业波动比较复杂,如何提前对未来判断非常重要。现在基于对未来 6 个月的市场预判形成运行模型,从二季度开始进入良性。

第二,从养殖成本段,自养鸡和鸭的欧指有长足进步,表明成本控制明显好转。

第三,鸭毛鸭肠鸭血等副产品主营化,过去将这些盈利性非常好的业务外包,去年年底到今年上半年全面回收,通过火锅赛道,团餐赛道、众客赛道全面推动副产品销售,带来利润增加和成本节约。

明年和后年需要提高核心竞争力,个别厂线成本不够好我们会进行产能调整。随着猪行情好转和内部能力提升,明年禽产业的盈利预测会更好。

3、食品产业

三季度盈利4000 多万,同比增加30%,连续三年两位数增长。

产品能力和销售能力有大幅提升,小酥肉预计销售 12 亿,同比增长 20%,牛肉片系列 1-9月销售 1.4亿,预计全年接近 2亿,新产品肥肠在 5个月内做到销售 8000多万,明年有望冲击 2 亿,使得产品梯队形成几个亿元单品。

在火锅、团餐等方面也有明显进步。

4、生猪产业

三季度盈利 11 亿多,其中体重偏弱的仔猪在第三季度销售亏损接近 5000万,同时我们在进行种猪淘汰,而且退租和闲置场线也带来了损失,纯粹肥猪盈利接近 14 亿。9 月份正常运行的场线成本降到 16.9,年底挑战成本降至 16 块。

关于养猪的核心指标,近几个月 PSY 年化 23 以上,窝均断奶头数在 10.7 头左右,比一季度提高 1.8 头,窝均断奶成本在 410元,比一季度530元下降 120 多元,窝均成本的下降也使得肥猪成本下降。

超额的母猪淘汰在今年也将基本告一段落,今年主要是利用猪价较高的时候加速低效母猪的轮转,在猪价相对平稳时期减少母猪淘汰。母猪淘汰属于经营行为,不做就没有额外的损失。

我们认为25元以上的猪价是符合预期的,所以此时可以做一些优质母猪群的更新替换,年底我们还是会奔着100万头去。

在猪价较高的时候进行淘汰,实际损失会小一些。

常规的母猪淘汰肯定是有的,是正常的轮转,一百万头母猪每年的正常更新大概就是在三四十万头。

(1)关于自繁自养和代养的成本情况

目前放养成绩比自养成绩好,客观原因来讲,我们的自育猪场规模比较大,存栏装满需要比较长的时间,在没装满的过程中,人员和硬件都是配齐的,因此费用折旧摊销是高的。

主观原因来讲,育肥体系需要加强,去年底到今年上半年我们成立了自育肥管理部、放养管理部,成活率从 79%上升到 86%,年底育肥成活率可能达到 90%。过去希望 70-80%是自育肥,现在希望 70%左右是放养,放养也符合与农户共同成长和共同富裕的要求。9 月份自养成本在 18 元左右,放养在 16 元左右,自育肥有压力,但也在持续好转。

猪苗本质上都是一样的,成本差异主要是育肥阶段导致的。最近公司进行一些组织变革和分工调整,过去我们在育肥端一直在调整,但没有系统地做拉通安排,这次针对八九个大方面,100 多个小方面,形成了很多调整方案,包括饲喂、营养、销售、结算、养户的选择、猪场硬件软件的选择等等。我们对于育肥的改善比较有信心,通过一个季度左右的时间,刨除掉冬季因素的影响,预期育肥会有较大的变化。

(2)生猪规模情况

自建场自育肥,过去预期今年年底会到 900 万以上,但我们退了 300 万左右的规模。预计在明年总出栏量共 1850 万头左右,纯粹自养大概在五六百万头,剩下的是放养模式。自育肥的规模还有在建的,都建成后存栏在五六百万头左右。

过去我们有 70%到 80%的出栏猪是自养,除了我们自建之外,我们也会租一些按我们要求的规格建好的猪场,本质上都是自养。退租退的是租赁自养的育肥场和母猪场。之后我们会发展 3000 头、5000 头以下的养殖户,去多做放养模式。

另外,过去自育肥场是按照 0.75 平方米的面积养一头猪,结合最近自育肥的成绩和销售节奏,我们对养殖方式做了一定的调整,认为 1 平方米的面积养一头猪是合适的,所以 600 万的存栏规模需要再打个七到八折,会适当再降一点。

今年生猪出栏目标 1400 万头,明年规划 1850 万头,后年 2300 到 2500 万头,未来希望出栏量在 3000 万头左右,不急需再大规模的扩张。

第一,母猪和肥猪目前都有在建产能,未来要利用起来;第二,150 万头能繁母猪体量是非常大的,希望在这个体量上夯实成本、团队和组织能力,使得成本明显低于行业平均成本。

来源:大畜牧综合企业公告