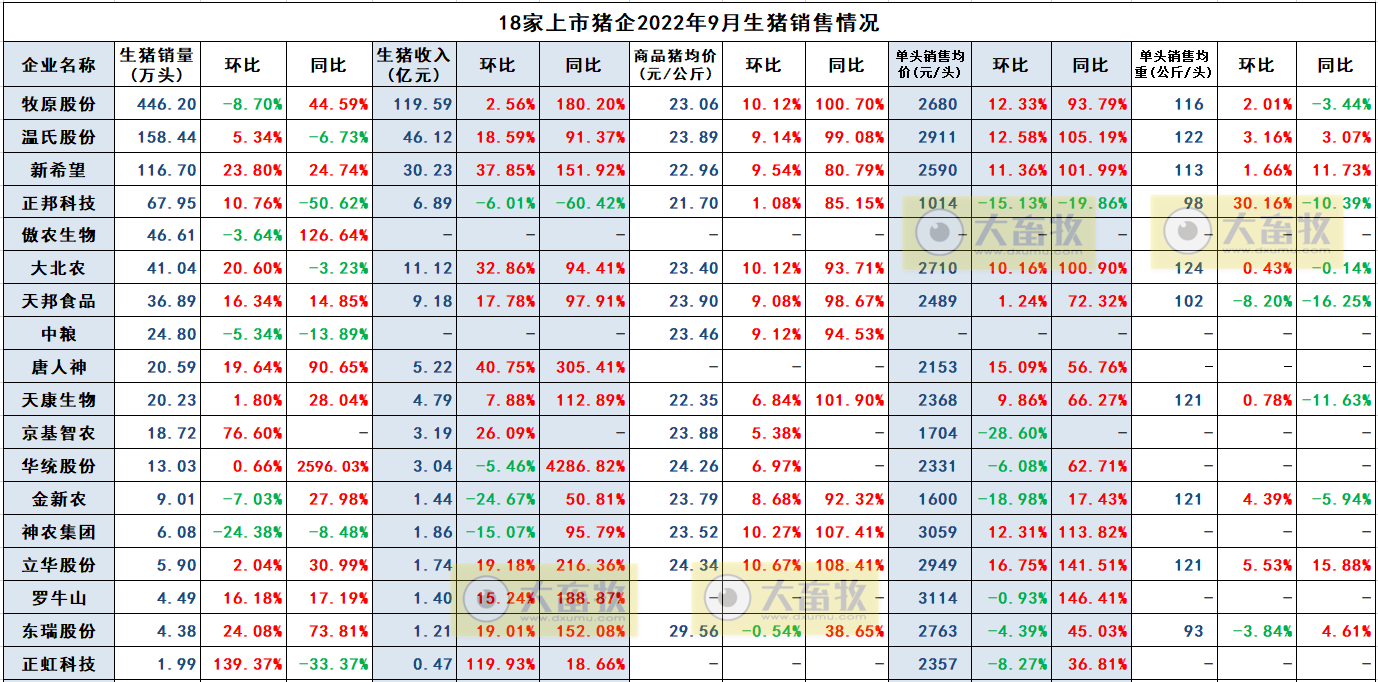

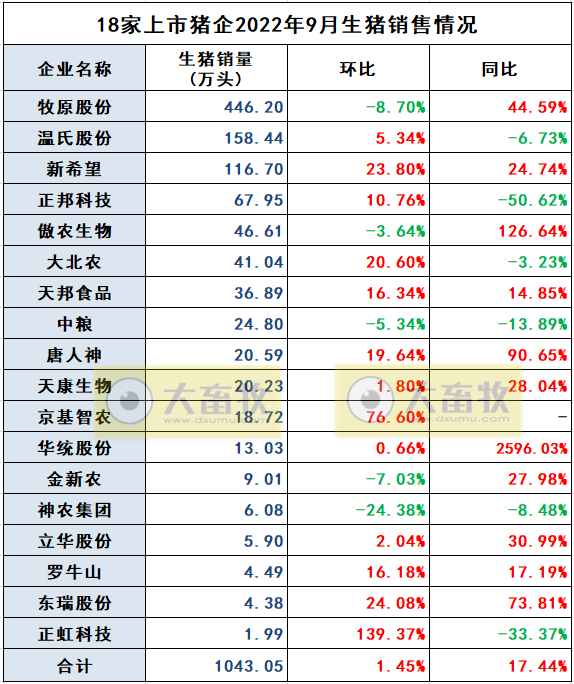

近日,18家上市猪企(牧原、温氏、正邦、新希望、天邦、中粮、大北农、傲农、唐人神、天康、金新农、华统、京基智农、神农、罗牛山、东瑞、立华和正虹)陆续公布了2022年9月生猪销售情况,经统计,18家上市猪企2022年9月合计生猪销售数量为1043.05万头,环比增长1.45%,连续2个月增长,同比增长17.44%;

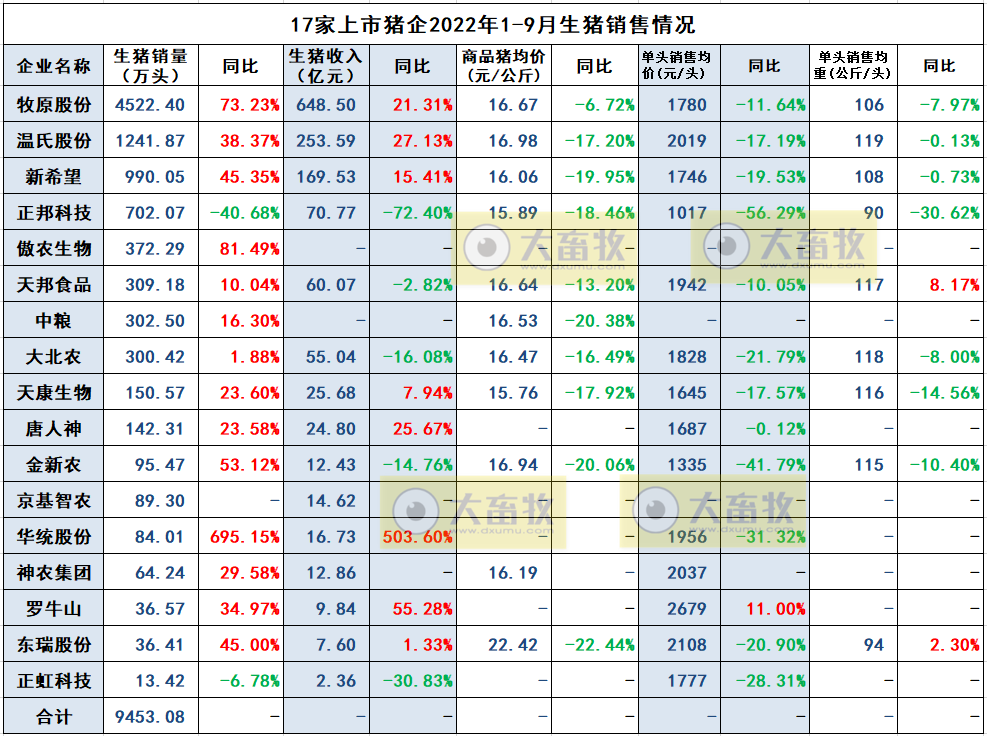

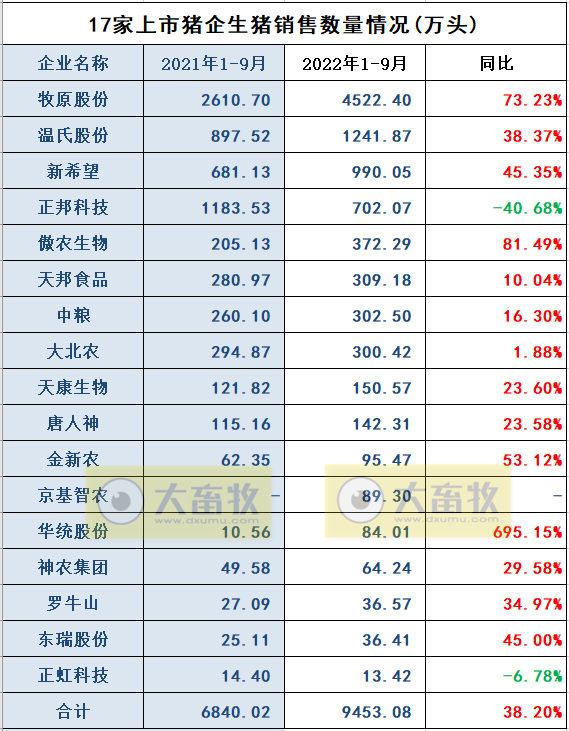

17家上市猪企(不含立华)2022年1-9月合计生猪销售9453.08万头,同比增长38.2%,已完成2021年全年的94.7%。

其中,4家头部企业(牧原、正邦、温氏、新希望)2022年9月生猪销售789.29万头,环比减少5.45万头,下降0.7%;同比增加79.64万头,增长11.2%,占比75.7%;

4家头部企业2022年1-9月生猪销售7456.39万头,同比增加2083.51万头,增长38.8%,占比78.9%。

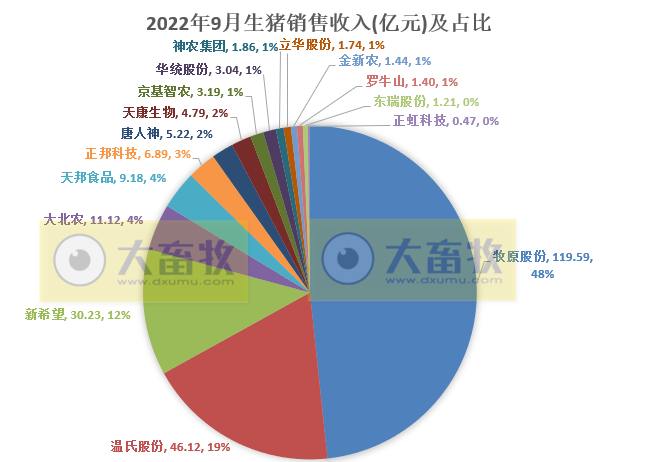

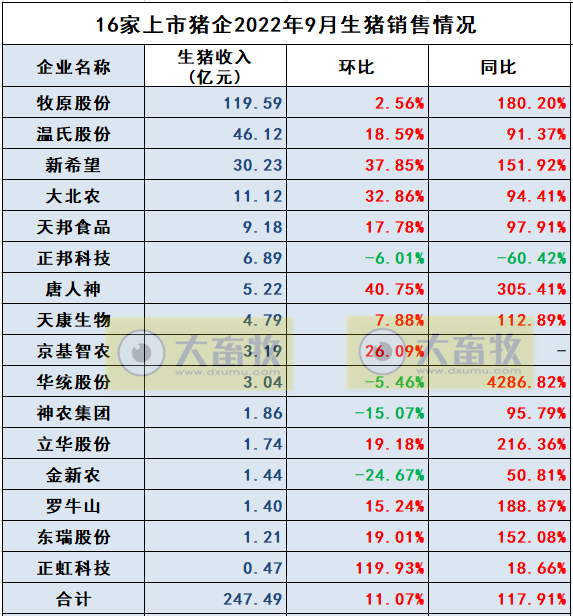

16家上市猪企(不含傲农和中粮)2022年9月合计生猪销售收入247.49亿元,环比增长11.1%,同比增长117.9%;

15家上市猪企( 不含傲农、中粮和立华)2022年1-9月合计生猪销售收入1384.42亿元,同比增长3.1%。

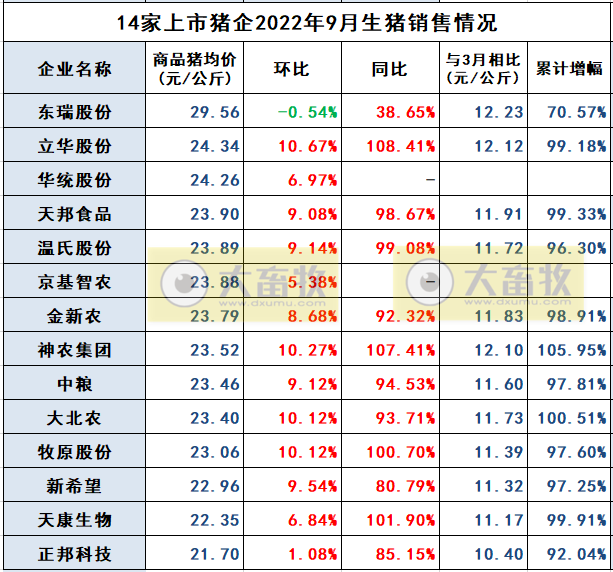

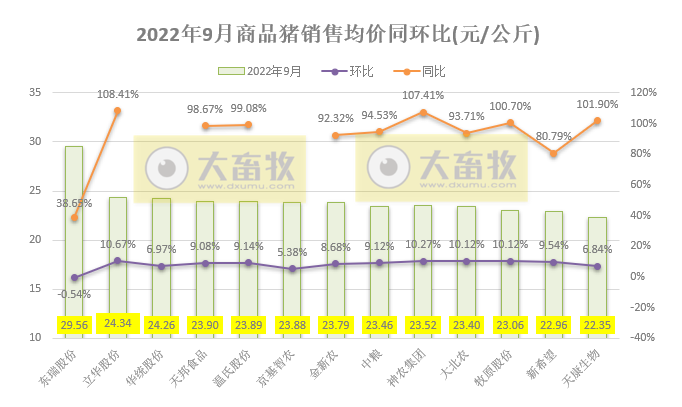

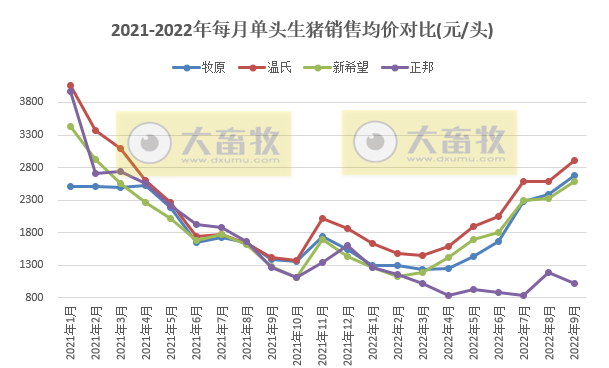

14家上市猪企公布的2022年9月销售均价中,环比除东瑞下降外,其它均上涨,上涨幅度大多数均在9%左右;

而同比均上涨,上涨幅度除东瑞上涨38.65%外,其它均在80%-110%之间;

与2022年3月猪价相比,上涨幅度均在11-12元/公斤,上涨幅度基本翻倍,均在90%以上。

关于仔猪销售情况

根据农业农村部对全国500个9月全国仔猪平均价格44.06元/公斤,环比下降1.23%,连续5个月上涨后下降,同比上涨44.6%,结束15个月的同比下跌后连续3个月增长。

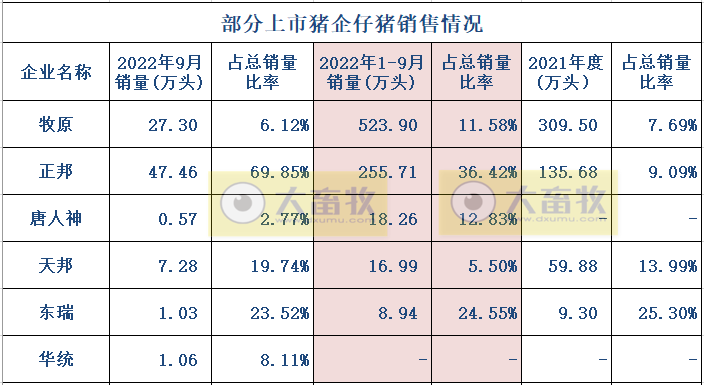

6家上市猪企中,2022年9月仔猪销量,牧原销量连续4个月减少,正邦销量比牧原多出20万头。

2022年1-9月,牧原、正邦和东瑞仔猪销量同比增长,其中正邦增长幅度达122%,而唐人神和天邦同比减少,幅度均在65%左右。

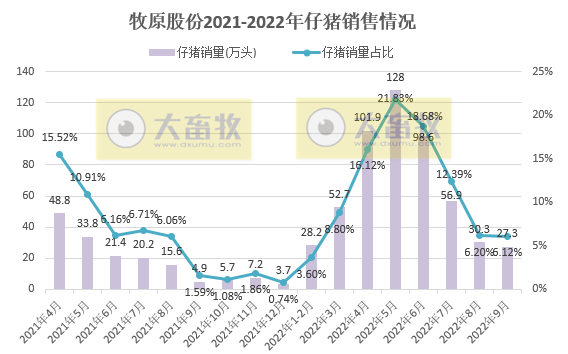

牧原:2022年9月,公司仔猪销售27.3 万头,环比减少9.9%,连续4个月减少,同比增长457.14%,占总销量的6.12%;

2022年1-9月,累计仔猪销售523.7万头,同比增长78.9%,占比11.6%。

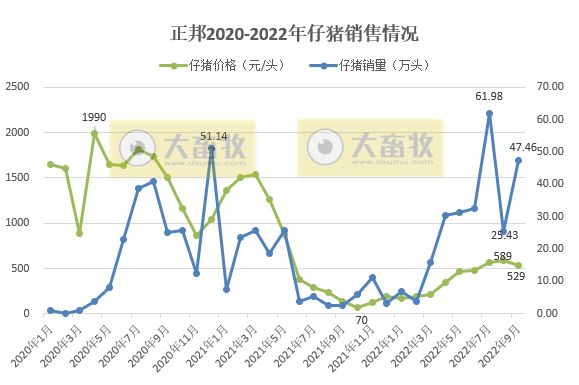

正邦:2022年9月,公司销售仔猪47.46万头,环比增长86.63%,同比增长1644.85%,占总销量的69.85%;

经计算得出9月仔猪销售均价为529元/头,环比下降10.16%,同比上涨288.16%。

2022年1-9月,公司销售仔猪255.71万头,同比增长121.76%,占总销量的36.42%。

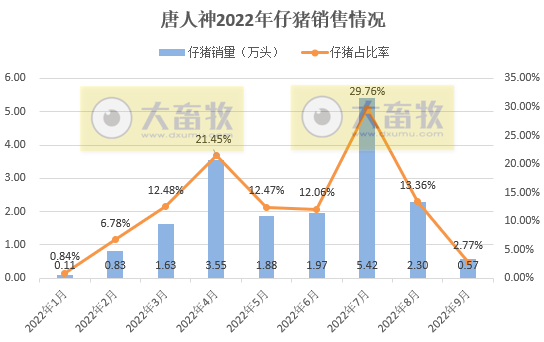

唐人神:2022年9月,公司销售仔猪0.57 万头,环比减少75.22%,同比减少50.86%,占总销量的2.77%,除1月外,目前今年仔猪单月销量最少。

2022年1-9月,公司累计销售仔猪 18.26 万头,同比减少68.5%。

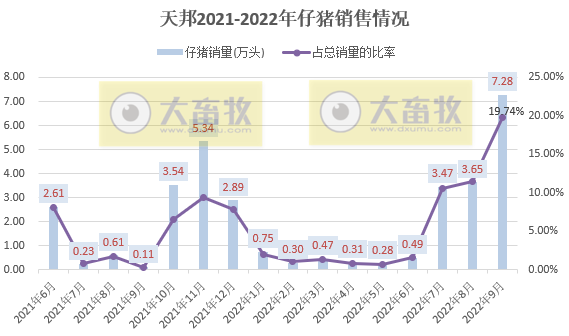

天邦:2022年9月,公司仔猪销售7.28万头,环比增长99.77%,同比增长6449.82%,占总销量的19.74%;

2022年1-9月,公司累计仔猪销售16.99万头,同比减少64.68%。

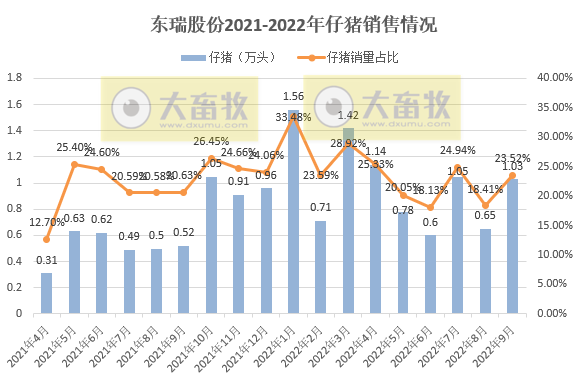

东瑞:2022年9月,公司销售仔猪1.03万头,环比增长58.46%,同比增长98.08%,占总销量的23.52%;

2022年1-9月,公司累计销售仔猪8.94万头,同比增长40.13%,占总销量的24.55%。

华统:2022年9月,公司仔猪销售1.06万头,环比增长2.75%,占总销量的8.11%。

金新农:2022年9月,公司仔猪销售均重为 9.60 公斤/头,环比下降12.01%,同比下降3.81%,近19个月最轻,也就是自2021年3月以来最轻。

一、2022年9月生猪销售情况

1、销售数量

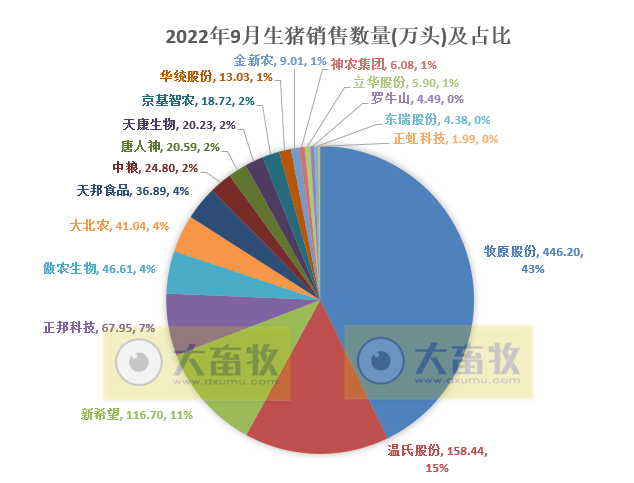

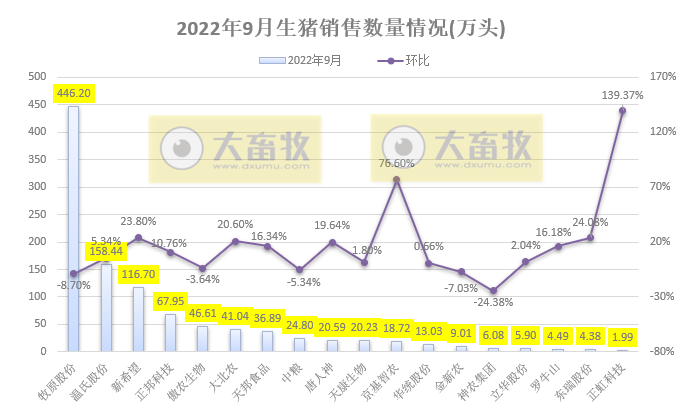

18家上市猪企2022年9月生猪销售1043.05万头,环比增长1.45%,连续2个月增长,同比增长17.44%。其中:

牧原446.2万头,占43%,比上个月减少5个百分点;

温氏158.44万头,占15%,与上个月持平;

新希望116.7万头,占11%,比上个月增加2个百分点;

正邦67.95万头,占7%,比上个月增加1个百分点;

前4共789.29万头占76%,比上个月减少2个百分点。

18家上市猪企2022年9月生猪销售数量中,新希望、天邦等9家猪企同环比均增长,中粮和神农同环比均减少。

环比情况:环比13涨5跌,环比幅度最高正虹139.37%,最低神农-24.38%;

同比情况:同比11涨6跌,同比幅度最高为华统2596.03%,最低为正邦-50.62%。

其中,唐人神、京基智农、华统和立华单月销量创新高,温氏销售数量近11个月最高销量。

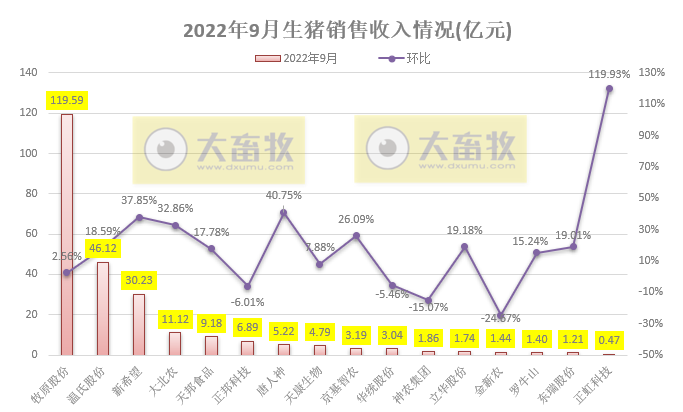

2、销售收入

16家上市猪企(不含傲农和中粮)2022年9月合计生猪销售收入247.49亿元,环比增长11.1%,同比增长117.9%。其中:

牧原119.59亿元,占48%,比上个月减少4个百分点;

温氏46.12亿元,占19%,比上个月增加2个百分点;

新希望30.23亿元,占12%,比上个月增加2个百分点;

大北农11.12亿元,占4%,与上个月持平;

天邦9.18亿元,占4%,比上个月增加1个百分点;

正邦6.89亿元,占3%,与上个月持平;

前六共223.13亿元占90%,比上个月增加1个百分点。

16家上市猪企(不含中粮和傲农)2022年9月生猪销售收入中,牧原、温氏等11家企业同环比均增长,正邦同比环均减少。

环比情况:12涨4跌,环比幅度最高为正虹119.93%,最低金新农-24.67%;

同比情况:14涨1跌,除正邦减少外,其它均增长;同比幅度最高为华统4286.82%,最低为正邦-60.42%。

其中,牧原、唐人神、京基智农、立华、罗牛山和东瑞单月收入创新高,其中牧原单月收入连续3个月突破100亿元, 温氏自2017年以来单月收入排第2高位。

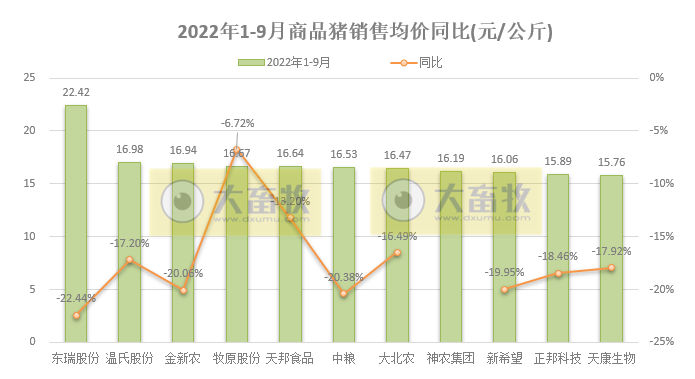

3、销售均价

根据发展改革委统计调查监测的周价格,计算得出的2022年9月全国生猪价格23.65元/公斤,环比上涨9.09%,同比上涨44.6%,连续4个月同比上涨,近17个月最高价,也就是自2021年5月以来最高价。

而14家上市猪企的2022年9月商品猪销售均价,大多数在23元/公斤左右,环比除东瑞下降外,其它均上涨,上涨幅度多数在9%左右;同比均上涨,上涨幅度大多数在80-100%之间。

与2022年3月猪价相比,上涨幅度均在11-12元/公斤,上涨幅度基本翻倍,均在90%以上。

其中,牧原、 温氏、新希望、大北农和东瑞商品猪销售均价自2021年3月或4月以来最高价。

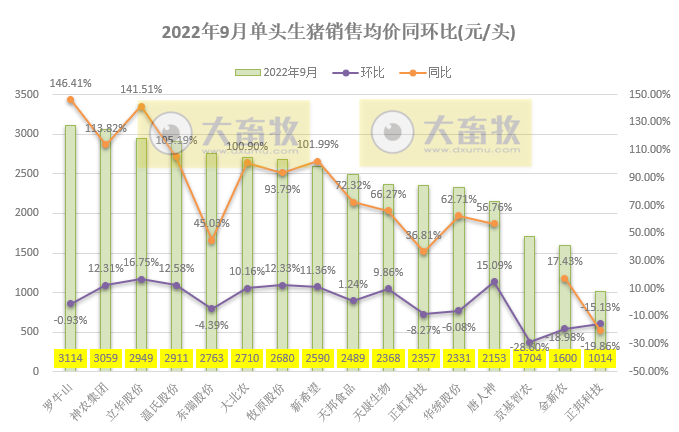

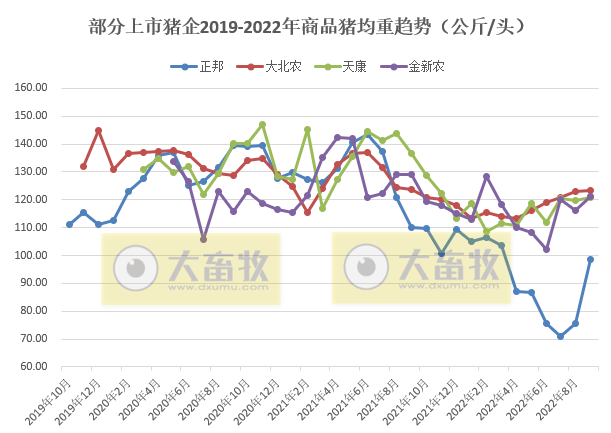

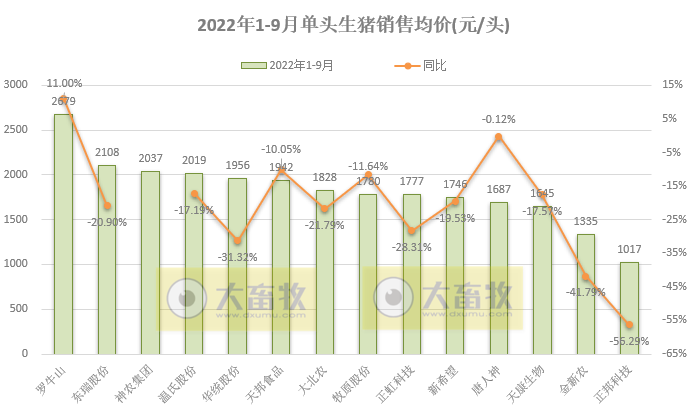

4、销售均重

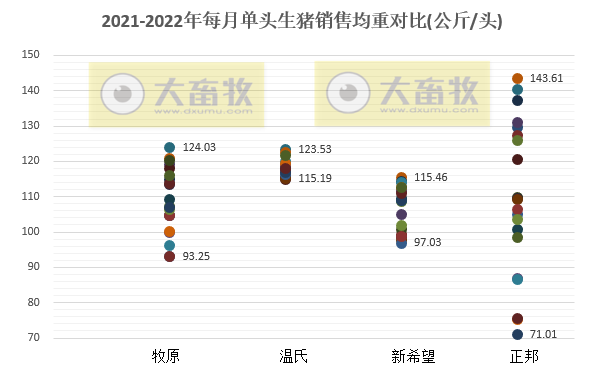

正邦9月商品猪均重98.48公斤/头,环比上涨30.16%,同比下降10.39%,同比连续14个月下降,连续6个月低于100公斤。

大北农9月商品肥猪出栏均重122.51公斤,环比上涨0.43%,环比连续5个月上涨,同比下降0.14%,近12个月最重。

天康9月商品猪出栏均重120.84 公斤,环比上涨0.78%,同比下降11.63%,同比连续13个月下降。

金新农9月商品猪销售均重为121.31公斤,环比上涨4.39%,同比下降5.94%,同比连续7个月下降。

二、2022年1-9月生猪销售情况

1、销售数量

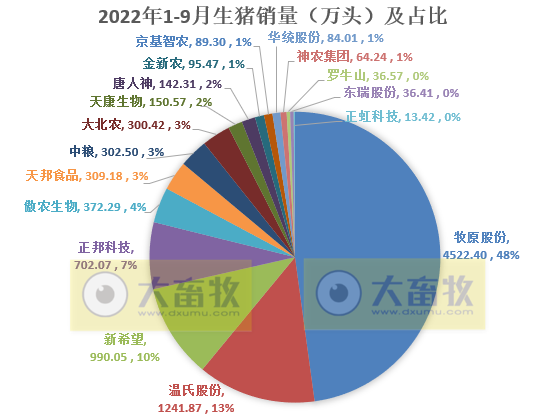

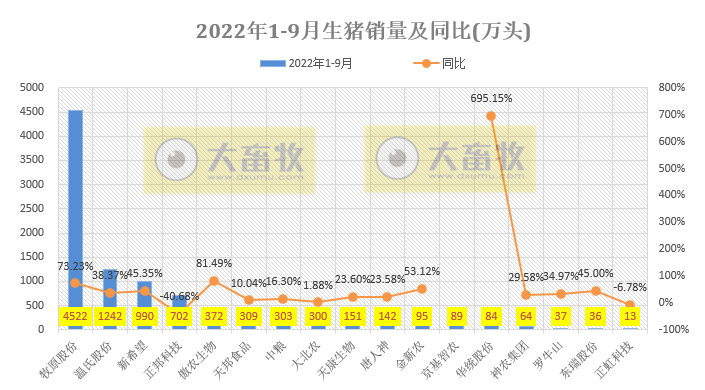

17家上市猪企(不含立华)2022年1-9月生猪销售9453.08万头,同比增长38.2%,已完成2021年全年的94.7%。其中:

牧原4522.4万头,占48%,与上个月持平;

温氏1241.87万头,占13%,与上个月持平;

新希望990.05万头,占10%,与上个月持平;

正邦702.07万头,占7%,比上个月减少1个百分点;

前4共7456.39万头,占78%,比上个月减少1个百分点。

17家上市猪企2022年1-9月生猪销售数量中,除正邦和正虹同比减少外,其它同比均增长,同比幅度最高华统695.15%,最低正邦-40.68%。

2、销售收入

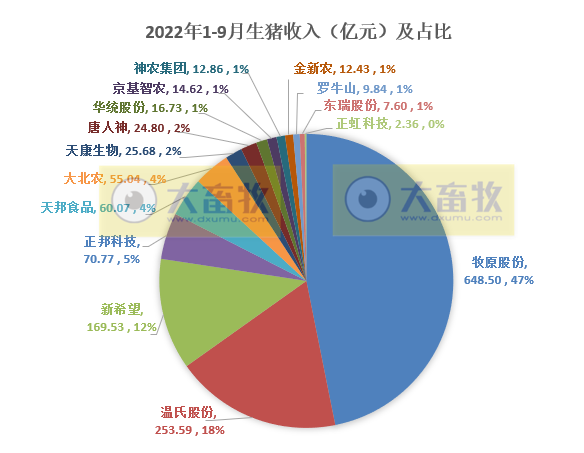

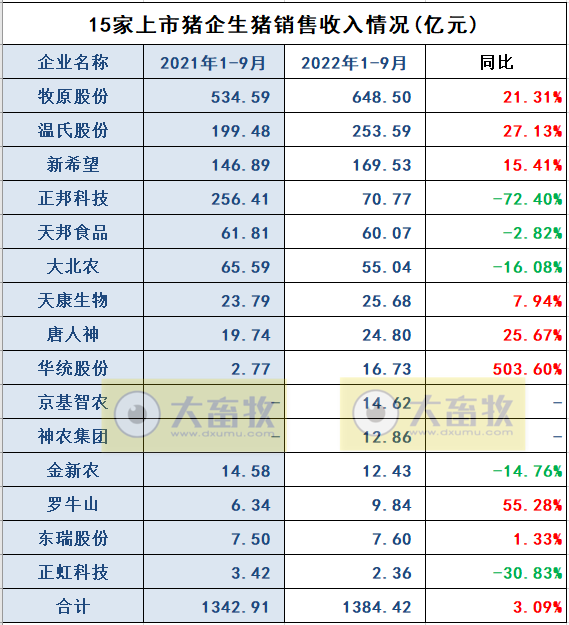

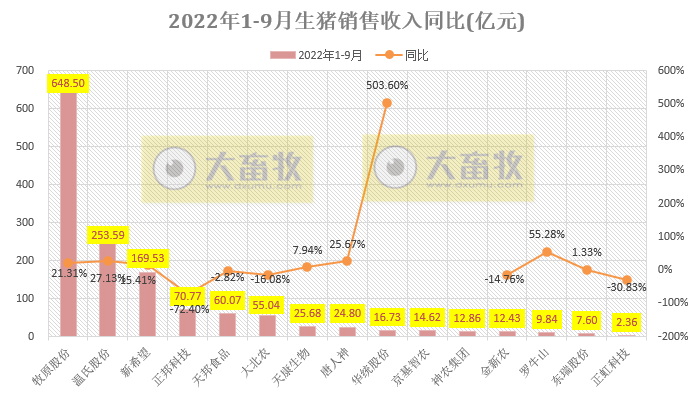

15家上市猪企( 不含傲农、中粮和立华)2022年1-9月合计生猪销售收入1384.42亿元,同比增长3.1%。其中:

牧原648.50亿元,占52%,比上个月增加1个百分点;

温氏207.47亿元,占16%,与上个月持平;

新希望139.30亿元,占11%,与上个月持平;

正邦63.87亿元,占5%,与上个月持平;

前四共1059.14亿元,占84%,比上个月增加1个百分点。

15家上市猪企(不含中粮、傲农和立华)2022年1-8月生猪销售收入中,除牧原、温氏、新希望、华统和罗牛山等5家企业同比增长外,其它同比均减少,同比幅度最高为华统406.65%,最低为正邦-73.3%。

3、销售均价

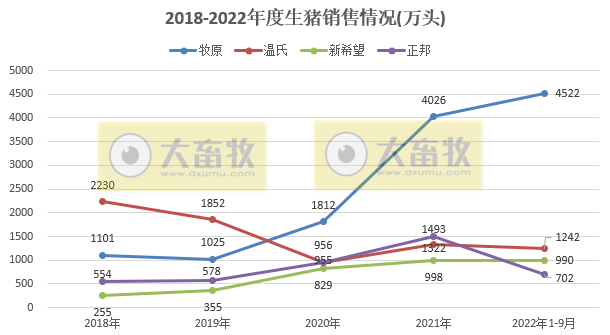

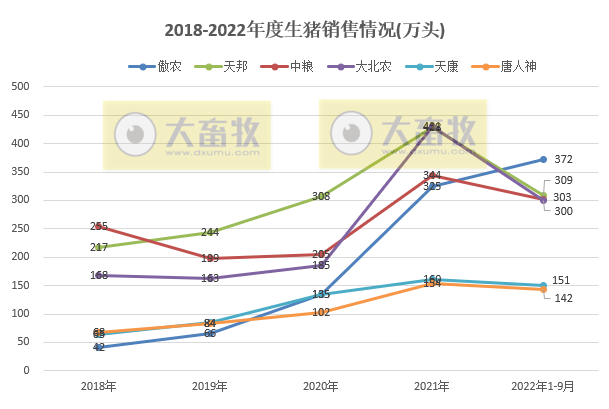

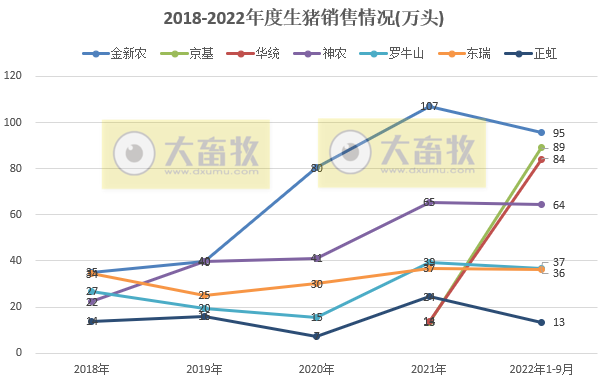

三、17上市猪企2018-2022年度生猪销售情况对比

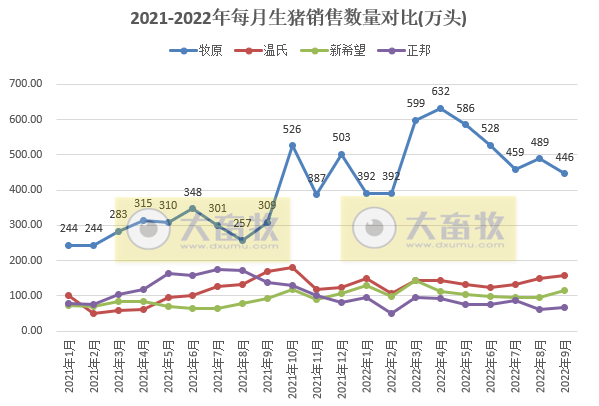

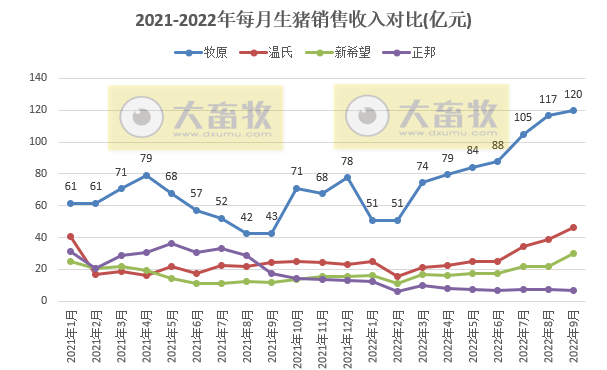

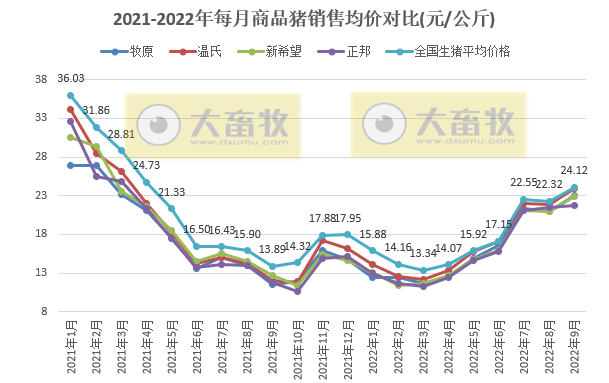

四、4家头部猪企的销售情况对比(备注:因牧原没有公布1月和2月单月数据,所以在此取平均数)

五、部分猪企育肥猪养殖成本最新情况

目前大多数猪企的养殖成本均低于18元/公斤,其中牧原最低15.5元/公斤。

今年年底的目标成本降至16元/公斤,是大多数猪企的目标。

其中,天邦食品表示,公司三季度销售均价22.88元/公斤,销售成本16.51元/公斤,销售全成本约18.37元/公斤。

三季度全群完全成本未见明显下降,主要是销售成本没降下来,期间费用分摊有所下降(从2.5元/公斤下降到1.9元/公斤)。

销售成本未降低的影响因素主要有:

(1)销售构成变化。

三季度销售14.4万头的仔猪,占比达到14%,而一、二季度仔猪每个季度的销量只有 1 万多头。仔猪的公斤成本相对较高,因此拉高了全群的销售成本。

(2)持续高温天气对部分区域的养殖效率有所影响,料肉比和二季度差不多,下降不及预期。

同时,热应激导致部分养殖密度较高的场中大猪的死亡率较高,这部分猪的成本全部要摊到销售成本,也导致销售成本上升。

(3)饲料成本影响,三季度的猪消耗的基本是二、三季度采购的饲料,这段期间的饲料价格处在高位,我们测算了较二季度末,饲料价格影响每公斤肉饲料成本增加了 0.31 元。

(4)存在一定的区域性影响,比如我们浙江大区有些猪场是年初投产的,三季度出栏,满负荷率很低,成本相对较高。

浙江区域虽然成本高,但是有一定的政府补贴,猪价也高,公司更多从能够带来边际盈利改善或者利润最大化这个角度来考虑布局,仅比较成本可能不够全面。

断奶仔猪成本三季度下降比较明显,已经降至 360 元/头(二季度平均 450 元/头以上)三季度断奶仔猪数量三季度相较二季度有所增加。

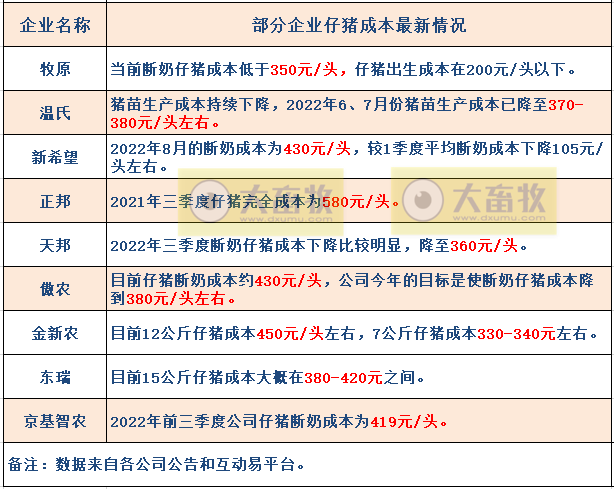

六、部分猪企仔猪成本最新情况

七、部分猪企母猪最新情况

新希望表示,今年年底公司能繁母猪存栏预期在100-110万头区间,明年预期在120-150万头。

神农集团表示,随着管理强化、激励措施到位、引种改良,PSY在今年出现了明显上升,好的猪场可达33,平均达到27。

牧原股份表示,现阶段结算批次PSY折年率超过26,8、9 月份全程成活率85%左右。

温氏股份表示,配种分娩率、PSY 与非瘟前水平存在一定差异。7月公司配种分娩率提升至82%左右,非瘟前水平约91%。近几月 PSY 稳定在 20 左右,非瘟前公司整体水平约为24 左右。

八、17家猪企2022年1-9月生猪销售完成情况

1-9月生猪销量完成率,牧原完成率最高,高目标完成率已达到80.7%,其它大多数完成率在70%左右。

另外,如想详细了解各家上市猪企生猪销售情况,请点击:19家上市猪企2022年9月及前三季度生猪销售数据汇总

来源:大畜牧综合,仅供参考,如有转载,请注明来源。